Hiruk pikuk kenaikan tarif layanan BPJS Kesehatan menuai banyak kontroversi dikalangan masyarakat. Suara digaungkan lewat tulisan, meme dan berbagai poster yang menentang kenaikan tersebut. Pemberlakuan yang direncanakan pada Januari tahun 2020 itu ditengarai untuk menutupi defisit BPJS kesehatan yang membengkak setiap tahunnya.

Bila diurai benang kusutnya, maka setidaknya ada beberapa hal yang harus diketahui oleh masyarakat. Kadang, kita secara sepihak menghujat berbagai kenaikan namun melupakan alasan pokok bagaimana kenaikan itu terjadi, apa yang melatarbelakanginya dan bagaimana solusi terbaik untuk mencegah defisit itu kembali.

Pada dasarnya, layanan sistem jaminan kesehatan nasional kita jauh lebih baik dari sistem sebelumnya. Dirumuskannya strategi untuk mengubah paradigma dengan cita-cita mulia dalam meningkatkan cakupan pelayanan kesehatan menjadi keniscayaan bagi pemerintah.

Meningkatnya derajat kesehatan masyarakat dan adanya penguatan psikologi merupakan asas dibentuknya Badan Penyelenggara Jaminan Sosial (BPJS). Layanan ini kemudian bermetamorfosis menjadi BPJS Kesehatan dan BPJS Ketenagakerjaan.

Dibuatnya Undang-undang Nomor 40 Tahun 2004 tentang Sistem Jaminan Sosial Nasional (SJSN) menjadi dasar pemerintah untuk meningkatkan layanan kesehatan dan memberikan pelayanan kepada masyarakat secara adil dan merata dengan prinsip perlindungan kebutuhan dasar kesehatan.

Dengan demikian, maka Undang-undang Nomor 24 Tahun 2011 tentang BPJS hadir dan menjadi turunan untuk menyelenggarakan Jaminan sosial secara nasional.

Hal ini kemudian berafiliasi dengan Undang-undang kesehatan Nomor 36 Tahun 2009 tentang hak-hak masyarakat untuk memperoleh layanan kesehatan serta akses yang mudah, baik dan berkeadilan.

Universal Health Coverage (UHC) atau keterjangkauan penjaminan kesehatan secara menyeluruh menjadi dasar di integrasikan seluruh asuransi kesehatan yang dikelolah pemerintah menjadi badan penyelenggara satu pintu untuk mengcover layanan bagi seluruh rakyat Indonesia.

Perubahan dari Asuransi Kesehatan (Askes) dengan turunannya seperti Askeskin, Jamkesmas, Jamkesda dan program jaminan kesehatan masyarakat miskin (PJKMM) menjadi badan penyelenggara jaminan sosial (BPJS) sekaligus meleburkan Jamsostek, Asabri, Taspen dan Askes itu sendiri.

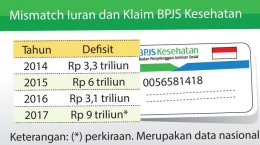

Kembali pada inti tentang kenaikan tarif layanan dan defisit yang terjadi. Masalah utama yang dihadapi BPJS Kesehatan saat ini lebih pada dua hal. Pertama, iuran yang dilakukan tidak sesuai dengan hitungan yang ada.

Ini terjadi karena kelompok pekerja bukan penerima upah (PBPU) yang termasuk kategori mampu lebih banyak menunggak pembayaran tarif dan menjadi peserta terbanyak yang melakukan klaim kesehatan.