1. Perjanjian Indonesia, Thailand dan Malaysia

Sejak awal Januari 2018, ketiga negeri sudah sepakat bahwa pembayaran impor dilakukan dalam mata uang masing-masing sehingga tidak perlu mencari USD dan kemudian ditukar menjadi mata uang masing-masing. Tujuannya adalah mengurangi kebutuhan untuk mendapatkan USD untuk perdagangan di antara ketiga negeri. Inilah sebagian langkah maju oleh pemerintah kita lewat BI.

Mari kita lihat Prospek Rupiah terhadap Baht dan Ringgit berdasarkan kekuatan keuangan dan ekonomi masing-masing.

2. Net International Investment Position (NIIP)

Perhitungan NIIP (Posisi Investasi Bersih Antarbangsa; Neraca Investasi Antarbangsa)

Bank Indonesia (BI) sering menerbitkan laporan tentang NIIP kita dengan format sebagai berikut per 2 April 2018:

Foreign financial assets (FFA; aset keuangan LN) Indonesia terdiri atas (i) direct investment (investasi langsung), (ii) portfolio investment (investasi portofolio atau tidak langsung) yang terdiri atas saham dan surat utang; (iii) financial derivatives (sekuritas derivatif keuangan); (iv) other investment (investasi lain-lain); dan (v) reserves assets (aset yang berupa cadangan SDR, emas, devisa asing dan cadangan pemerintah yang ada di IMF).

Foreign financial liabilities (FFL; kewajiban keuangan LN) terdiri atas komponen-komponen yang sama tetapi minus reserve assets.

Untuk rincian lengkapnya, lihat halaman 48-53 Buku Panduan IIP IMF (2004:48-53) dan Balance of Payments Manual, 6th edition (BPM6).

Singkatnya, NIIP adalah hasil pengurangan semua FFA oleh semua FFL yang transaksi-transaksi, pengiriman barang dan penyediaan jasa serta proyek-proyek konstruksinya sudah selesai.

2. Angka-angka keuangan dan lain yang tidak tertera langsung di perhitungan NIIP, tetapi perubahan-perubahannya mempengaruhi nilai unsur-unsur NIIP, antara lain:

2.1 Utang LN pemerintah maupun swasta;

2.2 Aset fisik maupun keuangan penduduk sah dan perusahaan Indonesia yang ada di Indonesia; misalnya, saham-saham milik penduduk sah maupun perusahaan Indonesia pada perusahaan-perusahaan yang tercatat di Bursa Efek Indonesia (BEI), deposito, giro dan tabungan mereka yang ada di bank-bank yang berdomisili di Indonesia; yang tercatat di NIIP adalah kalau aset-aset tersebut ada atau disimpan di LN dan menjadi bagian dari FFA Indonesia;

3. Nilai NIIP berubah-ubah

Contoh: turun naiknya NIIP Indonesia:

NIIP Indonesia per akhir September 2017 adalah minus USD 343,4 miliar (atau sekitar 34,3% dari GDP kita), yang berarti Indonesia adalah negeri debitur(lihat latest info, news room di www.bi.go.id, tanggal 22 Desember 2017; berikut komponen-komponen yang belum tercakup dalam perhitungan NIIP Indonesia oleh BI menurut BPM6). Per 31 Desember 2017, angka itu turun menjadi minus USD 340 miliar, atau -34% dari GDP tahun 2017.

Itu berarti penurunan-penurunan angka negative NIIP kita karena pada 2014, GDP kita adalah sekitar USD 888 miliar dan NIIP kita adalah minus USD 419 miliar (-47% dari GDP). Angka-angka NIIP selama 2016-2017 merupakan salah satu hasil dari program amnesti pajak sehingga penduduk sah negara Indonesia mengungkapkan aset-aset LN yang mereka miliki.

3.1 Karena sejumlah faktor lain, misalnya

3.1.1 Kenaikan GDP jika nilai komponen-komponen NIIP tetap atau berubah sedemikian rupa sehingga kenaikan nilai itu lebih sedikit daripada kenaikan GDP

Misalnya, tahun 2020 GDP nominal kita naik menjadi USD 1,2 triliun. Angka -34% itu akan turun menjadi -28,3% jika komponen-komponen NIIP tetap.

3.1.2 Naik turunnya Indeks Harga Saham Gabungan (IHSG) karena kepemilikan investor portofolio asing yang besar; jika IHSG naik besar dan kurs IDR terhadap USD tetap, kenaikan itu berarti juga kenaikan FFL dalam USD sehingga investor itu untung;

Contoh: Di Laporan NIIP untuk Kuartal Keempat 2015 oleh BI, tertulis bahwa FFL Indonesia pada akhir triwulan IV 2015 meningkat sebesar USD35,9 miliar (6,4% qtq) menjadi USD 592,5 miliar....

Kenaikan posisi FFL juga dipengaruhi oleh faktor revaluasi positif atas instrumen investasi berdenominasi rupiah sejalan dengan kenaikan Indeks Harga Saham Gabungan (IHSG) dan penguatan rupiah terhadap dolar AS.

Catatan: Kalau IHSG naik sedangkan kurs USD terhadap IDR juga naik dalam besaran yang sama dalam perhitungan kenaikan IHSG di FFL, kenaikan IHSG bisa terkompensasi habis oleh kenaikan kurs USD terhadap IDR itu sehingga FFL Indonesia tetap, jika unsur-unsur yang lain juga tetap.

3.1.3 Penguatan IDR terhadap USD akan meningkatkan FFL (lihat 3.2.4 di bawah ini)

Catatan: Tetapi, pada tingkat perusahaan FDI maupun pemegang portofolio asing akan senang jika IDR menguat terhadap USD karena nilai investasi mereka bertambah dalam USD jika mata uang pembukuan di kantor pusat mereka adalah USD, dengan catatan lebih lanjut: untuk FDI yang juga eksportir, penguatan IDR terhadap USD atau mata uang lain yang akan mereka terima untuk barang ekspor mereka, kenaikan kurs IDR terhadap USD atau mata uang lain tersebut justru merugikan FDI tersebut karena mereka akan menerima lebih sedikit USD atau mata uang lainnya itu.

3.1.4 Kenaikan FFL karena dampak gabungan dari masuknya investasi portfolio dan/atau investasi langsung asing (FDI), hasil penerbitan obligasi pemerintah, pelemahan USD terhadap IDR dan kenaikan IHSG.

Contoh: Di Laporan NIIP untuk Kuartal Pertama tahun 2017 oleh BI, tertulis bahwa FFL kita pada akhir kuartal I 2017 naik 3,3% secara kuartal ke kuartal, atau sebesar USD 26,8 miliar menjadi USD 643,9 miliar karena derasnya arus investasi portofolio pada instrumen yang berdenominasi rupiah (SPN, SUN dan saham) dan hasil penerbitan sukuk global pemerintah Maret 2017.

3.1.5 Kenaikan FFA karena dampak gabungan: naiknya cadangan forex, investasi langsung, investasi portofolio oleh pihak Indonesia, pelemahan USD;

Contoh: Di laporan yang sama, tertulis bahwa FFA Indonesia pada akhir triwulan I 2017 naik 3,3% (qtq) atau sebesar USD9,9 miliar menjadi USD308,6 miliar. Kenaikan tersebut didukung oleh meningkatnya posisi cadangan devisa, investasi langsung, investasi portofolio, dan investasi lainnya.

Peningkatan investasi langsung sejalan dengan peningkatan nilai aset di beberapa negara tujuan investasi dan pelemahan dolar AS terhadap sebagian besar mata uang dunia. Peningkatan investasi portofolio terutama dipengaruhi oleh net pembelian surat berharga di luar negeri yang dilakukan sektor swasta. Sementara itu, peningkatan investasi lainnya terutama dipengaruhi oleh penempatan aset keuangan di luar negeri oleh sektor swasta.

3.1.6 Penguatan USD terhadap IDR dan mata uang asing utama dunia yang lain, misalnya Euro, GBP, Yen, menurunkan FFL tetapi menaikkan FFA yang semula dalam mata-uang-mata uang tersebut ketika dihitung ulang dalam USD;

Contoh terhadap FFL: di laporan NIIP untuk Kuartal Keempat 2016 BI, tertulis bahwa FFL kita turun sebesar 6,9% secara kuartal ke kuartal, atau sebesar USD 45,4 miliar menjadi USD 617,5 miliar.... Penurunan itu terutama disebabkan oleh penguatan USD terhadap IDR dan mata uang lainnya selama kuartal tersebut dan juga penurunan IHSG.

Contoh terhadap FFA: Di Laporan NIIP untuk Kuartal Keempat 2015 oleh BI tersebut, tertulis bahwa FFA Indonesia pada akhir triwulan IV 2015 naik USD 3,2 miliar (1,6% qtq) menjadi USD 211,8 miliar. Kenaikan tersebut terutama dipengaruhi oleh peningkatan posisi cadangan devisa.

Kenaikan FFA lebih lanjut tertahan oleh menurunnya transaksi investasi portofolio dan investasi lainnya di sisi aset serta revaluasi negatif antara lain akibat penguatan dolar AS terhadap beberapa mata uang utama dunia lainnya dan penurunan harga beberapa obligasi benchmark yang menjadi FFA milik penduduk sah Indonesia.

3.1.7 Ekspor Indonesia, misalnya batubara, barang tambang lain, CPO, akan membantu menaikkan FFA kita jika semua atau sebagian dari devisa hasil ekspor itu masuk ke BI atau diparkir di LN dan dicatat sebagai milik penduduk sah Indonesia. Jika angka-angka unsur NIIP lainnya tetap, angka negatif NIIP kita akan turun. Karena itu, kenaikan harga produk kita yang diekspor membantu menaikkan FFA kita jika semua atau sebagian dari hasil ekspor itu masuk ke BI atau diparkir di LN dan dicatat sebagai milik penduduk sah Indonesia.

3.1.8 Pembayaran utang LN oleh pemerintah dan swasta; karena NIIP juga mirip neraca debet dan kredit, pembayaran pokok utang LN oleh pemerintah maupun swasta akan mengurangi FFL dan juga mengurangi FFA dengan nilai yang sama jika semua atau sebagian dari pembayaran itu berasal dari FFA kita dan faktor-faktor lainnya tetap;

3.1.9 Penerimaan utang LN oleh pemerintah dan swasta kecuali kalau sebagian atau seluruh utang-utang itu masuk menjadi cadangan forex, atau dipinjamkan kembali ke pihak LN atau ditanam di LN, baik sebagian atau seluruhnya, sehingga menjadi bagian dari FFA kita;

3.1.10 Surplus di neraca pembayaran;

3.1.11 FFA Indonesia turun anatara lain karena terjadinya round-tripping FDI (FDI yang semula berasal dari dana dalam negeri menjadi dana asing) dan penarikan simpanan sektor swasta DN dari bank di luar negeri (lihat Laporan tentang NIIP kuartal keempat 2016 oleh BI).

3.1.12 Masuknya FDI menambah angka negative NIIP (untuk sementara waktu):

Contoh: Thailand

Misalnya yang terjadi dari tahun 2000 sd 2009, angka NIIP mereka yang minus 48% pada 2000 membaik menjadi positif 3% terhadap GDP mereka pada tahun 2009 sebagian besar karena surplus dagang dan kenaikan cadangan forex mereka (dari sekitar USD 35 miliar menjadi sekitar USD 100 miliar).

Tetapi, angka itu berubah drastis menjadi -23% terhadap GDP pada 2014 karena masuknya FDI yang baru (yang sebagian nantinya membantu ekspor Thailand). Lalu, angka itu turun menjadi -11% pada tahun 2015 ketika nilai FDI yang baru turun, keluarnya investasi portofolio asing, naiknya cadangan devisa Thailand (di atas USD 170 miliar) karena surplus dagang dll plus semakin banyaknya penduduk sah Thailand yang berinvestasi di LN.

3.1.13 Kesimpulan:

(i) Jika sebuah FDI dengan tujuan ekspor masuk ke Indonesia dan FDI itu belum menghasilkan devisa melalui ekspor langsung ataupun tidak langsung, angka negative NIIP kita jelas akan naik. Setelah FDI itu mulai menghasilkan devisa, FDI itu akan membantu menurunkan angka negatif NIIP kita.

(ii) Jika investasi portfofolio asing keluar dari pasar modal dan meninggalkan Indonesia, angka negative NIIP kita juga akan turun sehingga kewajiban keuangan luar negeri (FFL) kita akan berkurang.

Hal itu kelihatan bagus padahal keluarnya investasi itu mengakibatkan turunnya cadangan devisa kita dan juga turunnya FFA kita dan melemahkan keadaan keuangan nasional. Contoh: Jika investasi itu sebesar USD 10 miliar dan semuanya merupakan hasil penukaran IDR menjadi USD yang semuanya dibeli dari BI, cadangan forex di BI (yaitu sebagian dari FFA kita) akan turun sebesar USD 10 miliar. Akibatnya, angka FFL kita juga akan turun sebesar yang sama dan negative NIIP kita pun turun sebesar USD 10 miliar, dari sekitar -34% (saat ini) menjadi -33% jika nilai-nilai komponen lain di NIIP tet

4. Bangsa-Bangsa Kreditur berdasarkan NIIP

NIIP Jepang (surplus USD 3,3 triliun, www.mof.go.jp), Jerman (surplus USD 1,797 triliun, menurut IMF 2016) dan China (surplus USD 1,747 triliun) adalah contoh-contoh negeri kreditur menurut NIIP masing-masing per 31 Desember 2016. Jepang adalah negeri kreditur No.1, Jerman No. 2 dan China No.3 di dunia. Tetapi, menurut the Japan Times, 26 Mei 2017, Jepang adalah nomor 1 (surplus USD 3,12 triliun), China nomor 2 (surplus USD 1,875 triliun), diikuti oleh Jerman sebagai nomor 3.

5. Bangsa Kreditur bisa menjadi Debitur

Sekitar tahun 1960-an AS adalah bangsa kreditur yang terbesar di dunia tetapi sejak tahun 1980-an digantikan oleh Jepang. Sekarang AS adalah bangsa debitur yang terbesar di dunia dengan NIIP minus sekitar USD 8 triliun.

6. NIIP Negatif dan Dampaknya

Dari uraian di atas, di mata mayoritas investor, NIIP negatif menimbulkan dampak dan kesan: (a) Indonesia adalah bangsa debitur;

(b) Tingginya angka negative NIIP Indonesia terhadap GDP dibandingkan dengan negeri tetangga, misalnya Malaysia dan Thailand;

(c) Peringkat surat utang Indonesia (pemerintah dan swasta) pasti lebih tinggi daripada yang Malaysia, Thailand, Jepang, Jerman dan China;

(d) Kurs IDR rentan terhadap mata uang asing yang kuat sehingga nilai aset PMA yang ada di Indonesia dan dibukukan dalam IDR bisa turun ketika diubah menjadi USD dalam perhitungan NIIP;

(e) Dll

Kesan negative itu akan bertambah kuat jika (i) cadangan forex kita berkurang karena keluarnya banyak investasi portofolio asing; (ii) neraca berjalan dan/atau neraca modal kita mengalami deficit cukup besar secara terus-menerus. Ada juga faktor-faktor lain yang turut memperkuat persepsi itu.

Catatan: banyak negeri maju, misalnya AS dan Australia, adalah negeri debitur juga menurut NIIP, tetapi AS berutang 100% dalam USD dan Australia berutang mayoritas dalam AUD dan tidak perlu membeli mata uang asing untuk melunasinya. Utang-utang mereka bisa menjadi masalah bagi mereka kalau ada resesi global atau resesi dalam negeri masing-masing, atau USD dan AUD tidak laku lagi di LN.

7. NIIP Malaysia dan Thailand lebih bagus daripada NIIP Indonesia sehingga Peringkat Surat Utang mereka di atas Peringkat Surat Utang Indonesia

7.1 NIIP Malaysia positif sekitar 8,5% per akhir 2015 terhadap GDP 2015 dan turun menjadi positif 5,25% per akhir 2016 terhadap GDP Malaysia 2016 sehingga Malaysia tetap sebagai negeri kreditur. Tetapi, per akhir 2017, NIIP Malaysia adalah minus MYR 19,3 miliar (USD 4,82 miliar), atau -1,46% dari GDP tahun 2017 (www.dosm.my, press release NIIP 4th quarter 2017).

Contoh investasi Malaysia di LN: Petronas, CIMB dll. Per akhir Juni 2017, investasi langsung (direct investment) dan investasi portofolio Malaysia di LN berjumlah MYR 908 miliar (sekitar USD 200 miliar) (thestar.com.my, 20 November 2017).

Sebagai perbandingan, NIIP Singapura per akhir 2015 dan 2016 adalah positif sekitar 188% dan 214% dari GDP Singapura pada 2015 dan 2016 sehingga Singapura adalah negeri kreditur yang paling makmur di Asia Tenggara. Rekor NIIP Singapura adalah positif 265% per akhir 2006 terhadap GDP 2006 Singapura, yaitu sebelum Resesi Besar di AS (2007-2008) yang disusul oleh sejumlah negeri Uni Eropa.

7.2 NIIP Thailand minus sekitar 10% (per akhir 2015 dan 2016 terhadap GDP Thailand) dan turun menjadi minus 7,2% per akhir 2017 terhadap GDP Thailand sehingga Thailand adalah negeri debitur (lihat www2.bot.or.th).

Thailand juga punya banyak investasi di LN: TPT Group, CP Group, Bangkok Bank dll.

7.3 Di antara Indonesia, Malaysia dan Thailand, angka-angka NIIP itu juga membuat investor PMA akan merasa lebih nyaman masuk Malaysia atau Thailand jika Indonesia tidak menawarkan hal-hal lain yang lebih menarik atau tidak memiliki keunggulan-keunggulan yang unik.

Indonesia juga punya sejumlah investasi langsung dan portofolio yang berjumlah USD 94 miliar per akhir 2017.

7.4 Salah satu kelemahan lain Indonesia: kewajiban keuangan LN Indonesia dalam bentuk investasi portofolio adalah USD 270 miliar per akhir 2017, melebihi FDI yang berjumlah USD 259 miliar.

7.5 Peringkat surat utang oleh S&P

Obligasi pemerintah Malaysia: A-, atau tiga tingkat di atas peringkat Indonesia

Thailand: BBB+, atau dua tingkat di atas peringkat Indonesia

Indonesia: BBB-.

Catatan: NIIP, cadangan devisa, kondisi fiscal dan surplus dagang masing-masing berperan besar dalam penentuan peringkat di atas. Pada laporan IMF tahun 2017, kondisi keuangan nasional Thailand dan Malaysia dianggap stabil karena surplus neraca berjalan dan kondisi fiscal masing-masing yang bagus (lihat IMF 2017 External Sector Report).

7.6 Indonesia membayar imbal hasil jauh di atas Malaysia dan Thailand

Per tanggal 3 April 2018, imbal hasil (yield) per tahun yang diminta oleh para investor internasional untuk obligasi pemerintah yang bertenor 10 tahun:

Thailand 2,440%; Malaysia 3,955; Indonesia 6,616% per tahun.

Jadi, pemegang obligasi pemerintah Thailand rela hanya menerima 36% daripada jumlah yield yang mereka terima dari obligasi pemerintah Indonesia untuk memegang obligasi yang berumur/bertenor sama. Dengan kata lain, pemerintah Indonesia harus membayar hampir 3 kali lipat imbal hasil kepada para pemegang obligasinya dibandingkan dengan yang harus dibayar oleh pemerintah Thailand.

8. NIIP yang bagus mendukung nilai tukar mata uang

Ringgit Malaysia (MYR) dan Baht Thailand (THB) masing-masing naik di atas 10% terhadap USD pada 2017.

Catatan:

8.1 Laju inflasi juga mempengaruhi kurs mata uang mereka.

Malaysia: 2,1% (tahun 2015); 2,09% (2016), 3,8% (2017), 3% (2018*)

Thailand: 0,9% (2015), 0,2% (2016), 0,6% (2017), 0,9% (2018*)

Indonesia: 6,3% (2015), 3,53% (2016), 3,9% (2017), 3,9% (2018*)

Catatan: Negeri yang laju inflasinya lebih tinggi daripada negeri mitra dagangnya secara umum cenderung akan mengalami penurunan nilai mata uangnya terhadap nilai mata uang negeri mitra dagang itu jika factor-faktor lainnya tetap.

8.2 Surplus neraca berjalan adalah satu faktor structural keuangan sebuah bangsa.

Malaysia: surplus USD 7,25 miliar (2016), surplus USD 10 miliar (2017) (New Straits Times, 4 Maret 2017)

Thailand: surplus USD 48 miliar (2016), surplus USD 44 miliar (2017) (indexmundi.om; knoema.com)

Indonesia: deficit sekitar USD 19 miliar (2016), defisit sekitar USD 17,3 miliar (2017) (kompas.com, 9 Februari 2018)

Catatan: Thailand adalah salah satu dari sedikit negeri di dunia yang saat ini surplus neraca berjalannya di sekitar 10% dari GDP. Pada 2017, surplus itu adalah sekitar 11,5% dari GDPnya.

8.3 Nilai tukar yang naik otomatis mengurangi jumlah utang LN masing-masing, dalam USD dan juga mata-uang lain yang kursnya juga ikut turun, seolah-olah sebagai diskon di atas 10%!!!.

Karena itu, pemerintah Thailand berencana menukar sejumlah surat utang mereka dalam USD dan yen Jepang (JPY) menjadi THB, untuk sekaligus mengurangi risiko forex mereka (www.bangkokpost.com/news/debt-office exploits-baht-strength; 26 Juli 2017).

8.4 Sejak pengalaman pahit tahun 1997-1998, Thailand tidak mengandalkan lagi investasi portofolio dari LN melainkan ekspor dan pariwisata.

(Kembali ke) Prospek Dolar dan Rupiah terhadap Yuan (RMB)

9. Prospek:

9.1 THB cenderung akan menguat cukup tinggi terhadap Rupiah (IDR) dalam jangka menengah panjang jika surplus berjalan Thailand stabil atau naik dan cadangan forexnya semakin menggunung (USD 194 miliar per akhir 2017 dan naik menjadi USD 205 miliar saat ini, atau 162% daripada cadangan forex kita) dll. Sebagai perbandingan, cadangan forex Indonesia turun dari USD 130 miliar per akhir 2017 menjadi USD 126 per akhir Maret 2018.

Catatan: Akibat kenaikan Baht selama 2 1/2 tahun terakhir ini, semakin banyak investor portofolio dari LN yang masuk membeli asset likuid dalam THB, misalnya surat utang di bawah satu tahun (bill) Bank of Thailand (BoT). BoT terpaksa mengurangi jumlah bill yang diterbitkan. Juga, para eksportir Thailand sudah agak gerah. Mereka harus naik tangga teknologi tinggi seperti China dan Malaysia supaya tetap kompetitif.

Update 13 Desember 2018:

Pada 13 Desember 2018, Bloomberg memberitakan bahwa THB adalah mata uang yang terkuat di antara 22 buah mata uang negeri berkembang besar yang dijejaki oleh Bloomberg. THB turun hanya 0,6% menjadi 32,785 per USD per 12 Desember 2018. Surplus neraca berjalan dan cadangan devisa asing yang besar sekali telah membantu mengimbangi hambatan-hambatan dari kegiatan pengetatan aliran USD oleh the Fed (bank sentral defakto AS) dan ketegangan perdagangan yang sedang semakin meningkat di antara AS dan China. Cadangan devisa asingnya per akhir September 2018 adalah USD 203 miliar, atau 2,1 x tingkat kecukupan cadangan devisa menurut standar IMF. Filipina di posisi kedua dengan 1,9 x, India 1,4 x, Indonesia dan Malaysia sama-sama 1,1 x, Korea Selatan 1 x, China 0,9 x.(A Southeast Asian Currency is set to top 2018's Emerging Market List).

Update: 16 Januari 2019:

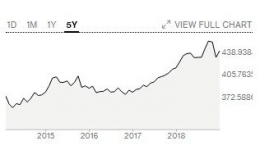

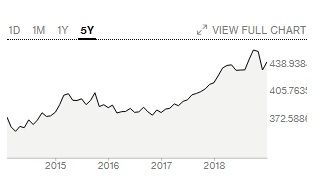

3. Kurs tukar THB/IDR selama 5 tahun terakhir:

9.1.1 Ringkasan Keuangan dan Ekonomi Nasional Thailand:

GDP: sekitar USD 455 miliar pada 2017

Impor: 220 miliar pada 2017; Ekspor: 236 miliar

Surplus neraca berjalan mereka adalah USD 48 miliar pada 2016 dan USD 45 miliar pada 2017.

9.1.1.1 Utang LN pemerintah dan swasta (Utang LN Total): USD 148 miliar

Sebagian besar utang itu berjangka panjang.

Utang LN Total: GDP= 32,5%

9.1.1.2 Cadangan forex: GDP= 42,5%

Cadangan forex: Utang LN Total =138%

Cadangan forex: impor= 11 bulan.

9.1.1.3 Rasio pendapatan pajak terhadap GDP: 15,7% (2016; Bank Dunia)

Jadi, bangsa Thailand sanggup lunasin semua utang LN pemerintah dan swastanya kalau mereka mau per akhir 2017 dan masih punya saldo USD 46 miliar. Jika mereka lunasin hari ini, masih akan ada saldo USD 57 miliar.

Juga, 95,01% utang pemerintahnya (total 6,03 triliun THB) adalah dalam THB dan hanya 4,99% dalam mata uang asing (30,08 miliar THB, atau USD 925 juta saja!!!). Sebagai perbandingan, utang pemerintah Indonesia dalam forex saja adalah USD 185 miliar saat ini!!!

9.1.1.4 Thailand adalah pemegang cadangan forex nomor dua terbesar di Asia Tenggara setelah Singapura (USD 279,899 miliar per akhir 2017).

Ini reputasi besar.

9.1.2 The Smiling Nation

Thailand juga dijuluki sebagai "the Smiling Nation" oleh para turis mancanegara karena keramah-tamahah bangsanya terhadap orang asing, yang sesuai dengan ajaran Buddha Gautama, yang juga menekankan tutur kata yang sejuk, kasih-sayang, pemaafan, kebahagiaan dll. Jumlah turis mancanegara dan penghasilan dari mereka: 35,38 juta orang pada 2017 dengan belanja USD 56 miliar pada 2017 (reuters.com, 16 Januari 2018). Target penghasilan dari mereka tahun 2018: USD 60 miliar dari 37,55 juta orang).

Jadi, surplus dagang dan penghasian forex dari turis mancanegara saja USD 72 miliar pada 2017, atau sekitar 55% dari total cadangan forex kita. Itulah sebagian besar "tambang forex" Thailand. Contoh: pada 2008, cadangan forex Thailand baru sekitar USD 75 miliar.

Para pengusaha Thailand berinvestasi cukup banyak di LN selama 2015 (2016 External Sector Report--Individual Economy Assessments, IMF); kalau tidak, mungkin cadangan forex Thailand sudah melebihi USD 230 miliar saat ini, atau lebih dari 50% GDP-nya.

Catatan pribadi: Sesudah pengalaman pahit selama krisis tahun 1997-1998, para Perdana Menteri Thailand umumnya takut berutang banyak atas nama bangsa Thailand karena khawatir akan dituntut oleh rakyat atau pemerintah yang baru ketika mereka pensiun. Karena itu, mereka lebih berjuang keras untuk menarik FDI dan mengundang turis asing ke Thailand.

9.1.3 Teflon Thailand (Si Kebal Thailand; Thailand yang Kebal)

Selain itu, ekonomi Thailand juga dijuluki oleh banyak analis dan investor asing sebagai "the Teflon Economy" karena kebal, tahan banting dan tahan segala cuaca politik dan ekonomi selama 15 tahun terakhir ini.

Koran The New York Times, pada 23 Januari 2007, menampilkan laporan yang ditulis oleh Thomas Fuller, International Herald Tribune, yang intinya adalah sebagai berikut:

"Ketika sebuah bom menghilangkan setengah dari kaki salah satu kakinya tiga minggu lalu, para dokter memberitahu Mariann Kovacs, pramugari udara berumur 36 tahun dari G=Hongaria, bahwa ia memiliki peluang 50:50 untuk amputasi. Sekarang ia sedang memulihkan diirnay di sebuah rumah sakit di Bangkok. Dia tidak menyimpan rasa pahit terhadap Thailand tentang pemboman di Bangkok pada malam Tahun Baru itu dan berkata," Saya sedang merencanakan kunjungan berikutnya (ke Thailand). Mungkin tahun ini."

Setelah pemboman-pemboman yang menghilangkan tiga nyawa dan melukai puluhan orang lainnya, yang mencakup pramugari itu, para pengusaha hotel dan operator wisata berkeluh tentang pembatalan dan kerugian pada industri wisata yang sangat besar di Thailand. Tetapi, apa yang telah menjadi sebuah metafora bagi ekonomi Thailand secara keseluruhan, adalah para turis dan uang mereka tetap mengalir masuk (!!!). Tingkat hunian hotel rata-rata 70 sampai 75%, kata Persatuan Hotel Thailand. Beberapa di antara hotel yang terkemuka di Bangkok, di antaranya The Oriental dan Hyatt, penuh(!!!).

Sebutlah itu sebagai Teflon Thailand. Sesudah satu tahun mengalami huru-hara politik, sebuah kudeta dll., berita-berita buruk itu tidak menempel. Para turis dan investor asing yang membantu menjaga ekonomi Thailand menderu-deru, menunjukkan kesetiaan yang luar biasa.

Tahun lalu (2006), di tengah-tengah demonstrasi di jalan raya setiap minggu dan kudeta 17 September, Thailand mencatat jumlah terbesar kedatangan turis mancanegaranya yang pernah terjadi, yaitu 13,8 juta orang, suatu peningkatan hamper 20% dari angka pada tahun 2005.

Walaupun pembatasan-pembatasan yang bulan lalu (Desember 2006) dikenakan pada aliran modal asing dan mengambil tindakan keras pada para orang asing yang memanfaatkan suatu celah hukum untuk mempertahankan kendali-kendali atas perusahaan-perusahaan mereka, para investor yang terbesar di Thailand tidak pindah tempat."

9.1.4 Super-Baht

Saking kuatnya THB, pada 30 Juni 2017, di website Bloomberg, tertulis 'Thailand's 'Super-Baht' May Be Too Strong For Its Own Good" ("Super-Baht Thailand mungkin terlalu kuat untuk kebaikannya sendiri") karena ekspor Thailand merupakan 51,8% dari GDP mereka pada 2017.

Walaupun kenaikan tarif impor baja dari Thailand oleh AS berdampak cukup besar pada ekspor baja Thailand ke AS yang berjumlah 30% (atau sekitar USD 2 miliar) dari total ekspor baja Thailand (www.bangkokpost.com 20 maret 2018), yang terkena tariff baru AS adalah sekitar 0,8% dari total ekspor Thailand rata-rata yang sekitar USD 6,5 miliar per tahun. Jadi, dampaknya akan minimal pada ekspor keseluruhan Thailand.

Pada 6 April 2018, Bloomberg melaporkan bahwa Thailand dan Malaysia telah dimasukkan ke dalam daftar pemantauan oleh AS untuk dikenakan kenaikan tariff tertentu, tetapi kenaikan-kenaikan kurs THB dan MYR terhadap USD menjadikan kedua negeri itu kurang terpapar.

9.1.5 Dampak kecil kenaikan Suku Bunga Dana the Fed

Thailand punya cadangan forex yang kuat dan mengandalkan industri wisata dan ekspornya sehingga tidak akan terpengaruh banyak oleh kenaikan bunga dana the Fed AS.

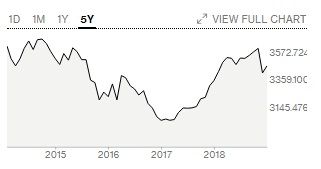

9.2 MYR cenderung akan menguat lumayan terhadap IDR jangka menengah panjang jika surplus neraca berjalan Malaysia stabil dan cadangan forexnya naik (USD 103,5 miliar per akhir 2017). Karena kenaikan besar tahun lalu, para eksportir Malaysia juga sudah agak gerah. Mereka harus naik tangga teknologi tinggi.

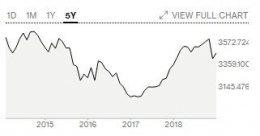

Kurs Tukar MYR-IDR 5 tahun terakhir:

GDP: sekitar USD 330 miliar pada 2017

Impor: USD 147 miliar pada 2017; Ekspor: USD 175 miliar

Total utang LN pemerintah dan swasta (Utang LN Total): sekitar USD 215,5 miliar per akhir 2017 (www.thestar.com.y, 14 Februari 2018; www.tradingeconomics.com)

9.2.2 Utang LN Total: GDP= 65,2% per akhir 2017

Utang pemerintah: MYR 687 miliar (USD 165 miliar), dengan 90,5% di antaranya dalam MYR (www.thetsar.com.my, 14 Februari 2018; menurut NIIP Malaysia per akhir 2017 (www.bnm.gov.my, dimutakhirkan terakhir kali pada 30 Maret 2018); sekitar MYR 195 miliar (sekitar USD 52 miliar) dipegang oleh pihak nonMalaysia.

Cadangan forex:GDP= 31,4%

Cadangan forex: utang LN total= 48%

Cadangan forex: impor= 8,5 bulan.

9.2.3 Jumlah turis mancanegara dan penghasilan dari mereka: 26,8 juta orang dengan belanja USD 22 miliar pada 2016 (www.tourism.gov.my).

Target pemerintah Malaysia: menjadi negeri berpenghasilan menengah pada 2020.

9.2.4 Tarif impor baja dan aluminium Malaysia oleh AS berdampak kecil sekali karena kedua item itu hanya 0,2% dari total dagang kedua negeri.

9.2.5 Infrastruktur Malaysia adalah salah satu yang paling maju di Asia dan infrastruktur maupun fasilitas telekomunikasinya juga hanya di bawah Singapura.

9.2.6 Malaysia memiliki dua di antara 20 buah pelabuhan laut yang tersibuk di dunia, yaitu Port Klang dan Port of Tanjung Pelepas, yang masing-masing merupakan pelabuhan-pelabuhan laut yang tersibuk nomor dua dan nomor tiga di Asia Tenggara sesudah Singapura.

9.2.7 Kemudahan berbisnis versi Bank Dunia 2018: Malaysia adalah juaranya di antara ketiga negeri ini, yaitu posisi 24; Thailand, 26 dan Indonesia 72, di antara 190 buah negeri yang disurvei.

9.2.8 Cadangan minyak dan gas alam Malaysia adalah yang terbesar keempat di Asia Pasifik sesudah China, India dan Vietnam. Karena itu, Petronas, BUMN produsen dan gas alam yang terbesar di Malaysia, pernah menduduki peringkat 69 (omset sekitar USD 100 miliar) di antara 500 buah perusahaan terbesar di dunia (Fortune 500 2014) dan sekitar 30% penghasilan pemerintah Malaysia pernah berasal dari Petronas (Fortune Global 500 2005 & 2006). Pada Fortune Global 500 2017, Petronas berperingkat 184.

Di website www.petronas.com, 2 Maret 2018, ada siaran pers yang berbunyi ringkasnya sebagai berikut:Pendapatan Kelompok Petronas pada 2017 naik 15% menjadi MYR/RM 223,6 miliar (USD 54,3 miliar) dari MYR 195,1 miliar pada 2016. Laba setelah pajak melonjak sebesar 91%, yaitu dari MYR 23,8 miliar pada 2016 menjadi MYR 45,5 miliar (USD 11,75 miliar= IDR 158,6 triliun) pada 2017. Sebagai perbandingan, laba bersih Pertamina tahun 2017 adalah USD 2,4 miliar, atau hanya sekitar 20% dari laba bersih Petronas.

Aset total Petronas turun sedikit dari MYR 603,4 miliar (USD 151 miliar) pada akhir 2016 menjadi MYR 599,8 miliar (USD 150 miliar) pada akhir 2017. Utangnya hanya 16,1 % dari ekuitasnya yang berjumlah MYR 389,8 miliar (USD 97,5 miliar).

9.3 Ringkasan Keuangan dan Ekonomi Nasional Indonesia

GDP: sekitar USD 1 triliun pada 2017

Impor: USD 156 miliar pada 2017; ekspor: USD 168 miliar

9.3.1 Utang pemerintah: IDR 3,958 triliun (finance.detik.com, 20 februari 2018) dengan sekitar USD 183,4 miliar dalam USD (bisnis.tempo.com, 15 Maret Februari 2018)

Utang LN pemerintah plus swasta (Utang LN Total): sekitar USD 357 miliar per akhir Januari 2018

Utang LN Total: GDP= 35,7%

Rasio pendapatan pajak terhadap GDP: 10,3% (2016; Bank Dunia)

9.3.4 Cadangan forex: sekitar USD 130 miliar per akhir 2017, saat ini telah turun menjadi USD 128 miliar

Cadangan forex:GDP=12,3%

Cadangan forex: utang LN total= 34,6%.

Cadangan forex: impor= 10 bulan

9.3.5 Jumlah turis mancanegara dan penghasilan dari mereka= 14,04 juta orang dengan belanja USD sekitar USD 14,5 miliar pada 2017. Target penghasilan dari mereka (17 juta orang) tahun ini: USD 17 miliar.

Kondisi neraca dagang saat ini: deficit selama 3 bulan terakhir, terutama karena kenaikan harga minyak bumi dan impor bahan untuk Lebaran 2018.

9.3.5 Investasi Portoflio oleh pihak LN (bagian dari FFL di NIIP)

Indonesia: investasi portfofolio LN di Indonesia: sekitar USD 270 miliar; FDI USD 259 miliar per akhir 2017 (Laporan NIIP untuk Kuartal Keempat 2017 oleh BI).

Thailand: USD 166 miliar (www2.bot.th); FDI: sekitar USD 200 miliar

Malaysia: USD 291 miliar; FDI USD 141 miliar per akhir 2017 (www.dosm.my, press release NIIP 4th quarter 2017).

9.3.6 Dampak kecil kenaikan Suku Bunga Dana the Fed

Harga-harga asset keuangan di Indonesia saat ini telah mencakup factor kenaikan suku bunga dana the Fed. Selain itu, Indonesia punya cadangan forex yang lumayan kuat dan sudah mulai mengandalkan industri wisata dan maupun ekspornya sehingga tidak akan terpengaruh banyak oleh kenaikan bunga dana the Fed AS.

Walaupun demikian, jika neraca dagang kita selalu deficit dan anggaran belanja pemerintah juga deficit sedangkan sumber-sumber forex kita yang lain tetap, USD bisa menguat sedikit-sedikit terhadap IDR kalau tidak ada factor yang melemahkan USD, misalnya berkurangnya pemakaian USD di dunia yang antara lain karena penguatan Yuan China (CNY, atau RMB) [lihat juga (i) Perang Besar antara Yuan, Dolar dan Aramco, dan (ii) Prospek Rupiah dan Dolar terhadap Yuan oleh Tjan Sie Tek di kompasiana.com].

9.4 Kesimpulan

9.4.1 Pemerintah di ketiga negeri ini sama-sama mengalami deficit jangka panjang, tetapi yang paling aman adalah pemerintah Thailand.

9.4.2 Indonesia adalah satu-satunya yang mengalami deficit neraca berjalan di antara ketiga negeri ini sehingga secara structural ketahanan keuangan Indonesia adalah yang paling lemah.

9.4.3 Indonesia adalah negeri debitur yang terbesar di antara tiga negeri dan bahkan di Asia Tenggara menurut NIIP.

9.4.4 Indonesia adalah pembayar imbal hasil yang paling tinggi dan terbanyak di antara tiga negeri ini. Menurut imbal hasil hari ini, setiap tahun pemerintah Indonesia diperkirakan harus membayar imbal hasil saja sebesar sekitar USD 11,5 miliar untuk semua utang pemerintah yang sebesar USD 183,4 miliar, di luar angsuran pokok sekitar IDR 450 triliun per tahun (kompas.com, 16 Maret 2018).

9.4.5 Indonesia dan Malaysia adalah pembayar "royalty" (keuntungan bersih, dividen, capital gain) untuk stok FDI yang paling banyak di antara tiga negeri ini

Catatan: Sebagian dari uang pembayaran royalty itu juga berasal dari hasil ekspor para FDI masing-masing yang bertujuan ekspor.

9.4.6 Persentase cadangan forex Indonesia adalah yang paling rendah di antara tiga negeri ini terhadap GDP dan Total Utang LN padahal investasi portofolio asingnya (USD 270 miliar) rentan keluar sewaktu-waktu kalau ada kejadian negative besar di dalam negeri maupun LN.

9.4.7 Daya pikul cadangan forex untuk impor ketiga negeri ini bagus.

9.4.8 Persentase Utang LN Total Malaysia terhadap GDP-nya adalah yang tertinggi di antara tiga negeri ini, tetapi Malaysia adalah negeri debitur yang angka negatifnya paling kecil di antara tiga negeri ini menurut NIIP.

9.4.9 Surplus dagang Indonesia adalah yang terkecil terhadap GDP di antara tiga negeri ini pada 2017 padahal GDP-nya paling besar. Untuk membantu menutupi utang LN, Indonesia juga perlu surplus dagang yang besar.

9.4.10 Surplus dagang Malaysia adalah yang terbesar di antara tiga negeri ini (USD 28 miliar) pada 2017 saja.

9.4.11 Thailand adalah eksportir dan importir dengan nilai yang terbesar di antara tiga negeri ini dan juga berpenghasilan paling besar dari turis mancanegara.

9.4.12 Pemerintah dan pengusaha Thailand membayar bunga obligasi dan kredit bank yang paling rendah di antara tiga negeri ini.

9.4.13 Thailand, dalam hal hal persentase penghasilannya dari turis mancanegara terhadap GDP (12,3%) maupun angka absolutnya (USD 56 miliar pada 2017 saja), adalah yang terbesar di antara tiga negeri ini.

9.4.14 Baht (TBT) secara jangka pendek, menengah dan panjang jauh lebih kuat daripada IDR terhadap segala guncangan jika kondisi-kondisi Thailand yang ada saat ini berjalan stabil atau bahkan semakin baik dan kondisi-kondisi Indonesia tidak berubah.

9.4.15 MYR sedikit lebih kuat daripada IDR.

9.5.16 Selama 10 tahun ini, TBT paling tahan banting terhadap USD dan mulai 2017 cenderung sangat menguat terhadap USD. Selama masa yang sama, MYR cenderung menguat terus terhadap USD. IDR adalah yang paling lemah, dari 9.200 pada 2009 menjadi 13.700-an per USD hari ini.

Untuk mengetahui riwayat TBT, MYR dan IDR selama 10 tahun terakhir ini, silakan kunjungi: www.tradingeconomics.com/Thailand/currency, atau ../Malaysia/currency, atau /Indonesia/currency.

9.6 Catatan positif tentang ekonomi Indonesia:

Pertumbuhan ekonomi dalam negeri akan lebih tinggi karena sejumlah proyek infrastruktur di seluruh negeri akan mulai berbuah tahun ini dan seterusnya.

Contoh:

9.6.1 Karena jalan toll trans-Jawa akan selesai, para pengusaha angkutan sedang berancang-ancang mengganti kendaraan mereka dengan yang lebih besar, kuat dan modern.

9.6.2 Biaya transportasi akan lebih rendah antara lain karena tersedianya jalan-jalan baru yang panjang dan mulus dan pemerintah berencana menurunkan tarif sejumlah jalan tol. Contoh: Sebagian jalan toll Palembang-Indralaya sudah operasional; jalan-jalan mulus yang baru tersedia di Papua dll.

9.6.3 Di Jawa Barat, Bandara Kertajati akan siap operasi sekitar Juni 2018 sehingga kegiatan ekonomi daerah-daerah sekitarnya akan terdongkrak, banyak peluang bisnis baru akan muncul (angkutan, hotel dll).

9.6.4 Komplek industri di Morowali, Sulawesi, akan semakin besar perannya karena banyak pertambahan investasi.

9.5.5 Pembangunan infrastruktur oleh pemerintah Indonesia sering diberitakan oleh koran-koran online LN, misalnya Nikkei Asian Review, Bloomberg, South China Morning Post. Karena itu, tidak heran juga ditiru oleh sejumlah negeri lain, misalnya India. Mereka baru saja mengumumkan anggaran sekitar IDR 230 triliun untuk membangun jalan-jalan baru dan memperbaiki yang sudah ada.

9.6.6 Walaupun ada Pilkada di 171 daerah tahun 2018 dan Pilpres tahun 2019, kondisi sosial dan politik akan stabil karena pihak pemerintah, terutama kepolisian, TNI, rakyat dll, telah berpengalaman. Presiden dan jajaran kabinetnya, termasuk Kapolri, TNI dll adalah putra-putri terbaik Indonesia saat ini.

10. Perang dagang China-AS tidak akan lama karena di AS, sebagian besar rakyat dan perusahaannya akan rugi besar sekali, jauh di atas keuntungan dari pengenaan tarif tinggi pada impor dari China. Contoh: bulan lalu, ketika Presiden Trump mengumumkan pengenaan tarif tinggi pada baja dan alumunium China, harga saham sejumlah perusahaan di Bursa Efek New York dan Nasdaq rontok senilai sekitar USD 900 miliar.

Sekarang yang paling stress antara lain adalah para pengusaha teknologi tinggi yang sebagian omsetnya dari China, pekebun dan petani AS yang mengekspor buah, puluhan juta ton kedelai dll ke China setiap tahun. Hampir semua pengusaha dan analis ekonomi maupun keuangan AS menentang pengenaan tarif tinggi itu.

Edisi online Bloomberg, Nikkei Asian Review, The Wall Street Journal, Washington Post dan New York Times sering memberitakan penentangan itu. Contoh: The New York Times 5 April 2018: 'If There's a U.S.-China Trade War, China May Have Some 'Unconventional Weapons' (Jika ada Perang Dagang AS-China, China mungkin memiliki beberapa buah "senjata yang di luar kebiasaan)."

Selain itu, Rabu lalu di AS, di account Twitter-nya, Presiden Trumpt mencuitkan perkataan," Kita tidak sedang berperang dagang dengan China."

11. Cara-cara untuk menurunkan atau menghilangkan angka negative NIIP:

11.1Pemerintah dan swasta membayar utang LN masing-masing perlahan-lahan atau tidak tambah utang; bisa tiru Thailand dan China;

11.2 Undang FDI baru yang mayoritas produk-produk maupun jasanya diekspor atau menggantikan bahan baku maupun barang modal yang biasanya diimpor; pemerintah kita juga sedang getol mencari dan mengundang mereka; BKPM sudah lama gencar sekali mempromosikan peluang usaha agar FDI masuk sebanyak-banyaknya dengan keuntungan sebanyak-banyaknya bagi bangsa Indonesia;

11.3 Dorong FDI yang sudah ada untuk tambah investasi mereka, atau bahkan dorong mereka untuk jadikan Indonesia sebagai pusat produksi untuk tujuan ekspor di Asia Tenggara, seluruh Asia atau dunia;

11.4 Bangun daerah-daerah tertentu untuk menjadi lokasi industri baru agar kue ekonomi nasional semakin besar dan beraneka ragam sehingga membuat pertumbuhan yang baru, atau perluas daerah-daerah industri yang sudah ada dengan tujuan yang sama, terutama melalui spesialisasi (Lihat artikel saya yang berjudul "Pentingnya Spesialisasi bagi Individu, Perusahaan dan Bangsa, kompasiana 25 Februari 2018);

11.5 Tingkatkan surplus di neraca dagang dengan cara nilai ekspor selalu di atas nilai impor; adakan perjanjian-perjanjian dagang dengan sebanyak mungkin negeri lain dengan ketentuan-ketentuan yang menjadikan Indonesia berpeluang meningkatkan nilai ekspornya; pemerintah dan sektor swasta kita sedang berusaha keras di bidang ini; kurangi impor minyak bumi dll yang selama ini turut menguras cadangan devisa kita;

11.6 Tingkatkan jumlah turis mancanegara sehingga membantu menambah cadangan devisa;

11.7 Tanam modal di LN dalam sektor-sektor bisnis yang barang modal maupun bahan bakunya berasal dari Indonesia sehingga membantu meningkatkan ekspor dan tidak mengurangi ketersediaan modal di dalam negeri;

11.8 Kurangi deficit APBN atau imbangkan pengeluaran pemerintah dengan pendapatannya sehingga tidak ada utang baru dan ada peluang angka negative NIIP kita akan turun terhadap GDP jika faktor-faktor lainnya tidak berubah;

11.9 Perbesar cadangan forex nasional;

11.10 Dll.

12. Tentang FDI

Ada dua sifat penanaman modal asing (PMA): langsung dan tidak langsung. Tulisan ini berfokus pada PMA langsung (Foreign Direct Investment; FDI).

IMF mendefinisikan FDI sebagai berikut: Kepemilikan minimum 10% dari saham biasa atau hak suara dalam perusahaan pemerintah atau swasta oleh investor yang bukan penduduk negeri yang bersangkutan. FDI melibatkan kepentingan terus-menerus pada pengelolaan sebuah perusahaan oleh investor itu.

Manfaat FDI

FDI secara umum bermanfaat untuk membantu menggerakkan roda ekonomi dan meningkatkan nilai aset fisik maupun keuangan dan menambah cadangan devisa asing (forex) dan banyak sekali lapangan kerja, membantu memperbesar pasar ekspor yang sudah ada dan juga membuka pasar ekspor yang baru, mmeasuki rantai pasokan barang dan jasa, menurunkan biaya produksi dan meningkatnya mutu produk maupun jasa karena teknologi, ilmu-ilmu manajemen, pemasaran, pengolahan, akunting, dll yang dibawanya, pembangunan infrastruktur dan fasilitas produksi, membayar berbagai macam pajak dll.

Tentang FDI di China dan India, ada perkiraan bahwa kenaikan 1% pada FDI akan menghasilkan kenaikan 0,07% pada GDP China and kenaikan 0,02% pada GDP India [(A Comparative Study of China and India by Dr. Gaurav Agrawal and Mohd. Aamir Khan (2011)].

13. Investasi langsung Indonesia di LN

Contoh:

13.1 Di website PT Timah Tbk, tertulis bahwa Timah International Investment Pte. Ltd., disingkat dengan "Tinves" adalah sebuah perusahaan yang dibentuk di Singapura dan dengan yurisdiksi Singapura pada tahun 2014 dengan nomor registrasi 201405834W. PT TIMAH (Persero) Tbk sebagai pemegang saham tunggal (100%) mendirikan Tinves dalam rangka Go International. Tinves didesign sedemikian untuk menjadi Special Purpose Vehicle (SPV) TIMAH dalam ekspansi bisnis keluar negeri.

13.2 PT Semen Indonesia Tbk memiliki pabrik semen di Vietnam (TLCC) sejak 2012 yang produknya juga diekspor ke Myanmar dll. Sangat membanggakan kita.

13.3 PT Telkom Tbk memiliki perusahaan satelit di Malaysia melalui akuisisi.

14.4 PT Medco Energy International Tbk sudah lama berinvestasi di banyak negeri di Timur Tengah, Afrika dan Asia-Pasifik

Dll.

Semoga bermanfaat. Silakan share dengan semua teman