Pendekatan Aset dan Kewajiban terletak pada neraca. Pendekatan Aset dan Kewajiban lebih menitikberatkan pada pengukuran dan pelaporan asset dan kewajiban. Dalam pendekatan ini, dibahas lebih lanjut mengenai bagaimana jumlah yang terdapat dalam laba rugi terutama laba bersih dipengaruhi oleh laporan posisi keuangan yaitu asset dan kewajiban. Dalam hal ini, laba dalam suatu periode merupakan suatu perubahan dari aktiva bersih pada periode tertentu.

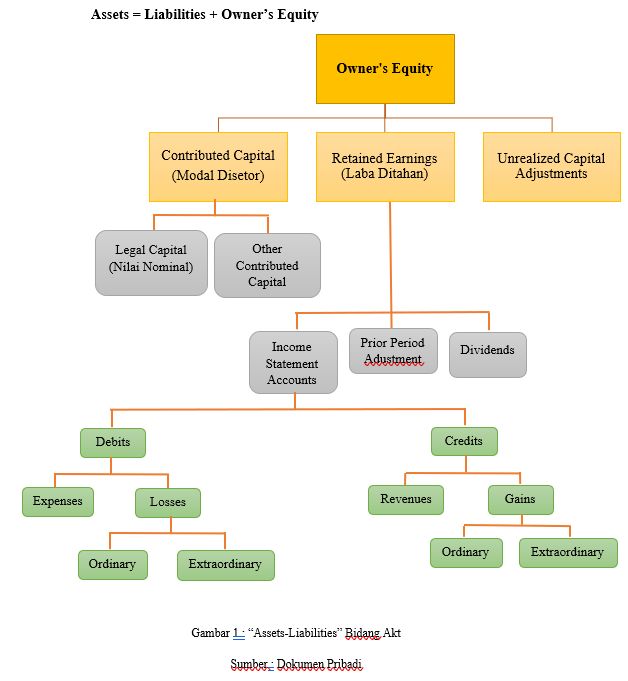

Dari gambar tersebut, diketahui bahwa terbagi menjadi 3 (Tiga) Bagian, yaitu :

1. Contributed Capital (Modal yang dikontribusikan)

Contributed Capital dibagi menjadi 2 bagian yaitu :

1. Legal Capital (Nilai Nominal/Nilai Pari)

Legal capital merupakan suatu nilai nominal atau nilai pari dimana pencatatan harga asli suatu saham akan dicatat di legal capital.

2. Other Contributed Capital

Other contributed capital (modal setoran yang lain) adalah akun yang akan mencatat selisih antara harga asli suatu saham dengan harga saham yang beredar.

Contoh Contributed Capital : Perusahaan memiliki saham dengan nominal 1700 rupiah dan akan menjualnya di bursa saham seharga 1900. Maka nominal 1700 rupiah tersebut akan dicatat dalam legal capital, sementara selisih 200 rupiah akan dicatat sebagai Agio di Other contributed Capital.

2. Retained Earnings (Laba ditahan)

Laba ditahan adalah keuntungan yang ditahan yang bisa dimiliki oleh sebuah bisnis karena alasan tertentu. Laba ditahan dibagi menjadi 3 bagian yaitu :

1. Income Statement Account : Income statement adalah laporan yang menerangkan keadaan keuangan suatu bisnis untuk satu periode akuntansi. Income Statement terdiri dari debit dan credit. Dimana dalam debit terdapat Expense dan Loses, sementara dalam credit terdapat Revenue dan Gain.

2. Prior Period Adjustment

3. Dividends

3. Unrealized Capital Adjustment (Penyelesaian modal yang belum direalisasi)

Realisasi akan terjadi jika asset/modal yang dimiliki oleh suatu perusahaan telah direalisasi. Sebagai contoh : Jika modal yang dimiliki yang terletak di luar negeri dijual, lalu pendapatan dari penjualan yang sebelumnya dalam bentuk mata uang euro telah diubah ke dalam mata uang Indonesia Rupiah, maka penyelesaian modal tersebut telah menjadi realized.

Selanjutnya adalah pembahasan mengenai pendekatan Aset, Kewajiban dan Ekuitas Pemilik

- Aset

Definisi Assets :

Menurut Martani (2012:139) "Asset adalah sebagai sumber daya yang dikuasai oleh entitas sebagai akibat dari peristiwa masa lalu dan darimana manfaat ekonomi di masa depan diharapkan akan diperoleh".

- Kewajiban

Definisi Kewajiban :

Menurut Fahmi (2015:160) "Hutang adalah kewajiban (liabilities). Maka liabilities atau hutang merupakan kewajiban yang dimiliki oleh pihak perusahaan yang bersumber dari dana eksternal baik yang berasal dari sumber pinjaman perbankan, leasing, penjualan obligasi dan sejenisnya".

- Ekuitas Pemilik

Definisi Ekuitas Pemilik :

Ekuitas Pemilik merupakan suatu modal atau kekayaan milik sendiri. Ekuitas pemilik ialah modal yang disetor oleh pemilik kepada perusahaan yang dapat terdiri dari modal uang, modal saham maupun sisa laba yang tidak dibagikan. Ekuitas tercermin pada neraca perusahaan.

Ekuitas = Aset -- Liabilitas

Ekuitas Pemilik terbagi menjadi 2 bagian yaitu :

1. Saham Treasuri

Saham treasuri merupakan saham yang dibeli Kembali oleh perusahaan yang tercatat dalam aksi buyback saham. Suatu emiten melakukan pembelian Kembali saham yang beredar dalam rangka untuk menjualnya Kembali kepada pegawai perusahaan untuk mendongkrak harga saham maupun membagikannya sebagai deviden.

2. Saham Dividen

Saham dividen adalah pembayaran dividen yang dilakukan dalam bentuk saham tambahan dan bukan pembayaran tunai. Suatu perusahaan membagikan saham dividennya dengan bertujuan untuk mempertahankan tingkat modal perusahaan, dimana dividen ini dapat memberikan keuntungan kepada penerimanya karena mengurangi jumlah pajak yang harus dibayarkan.