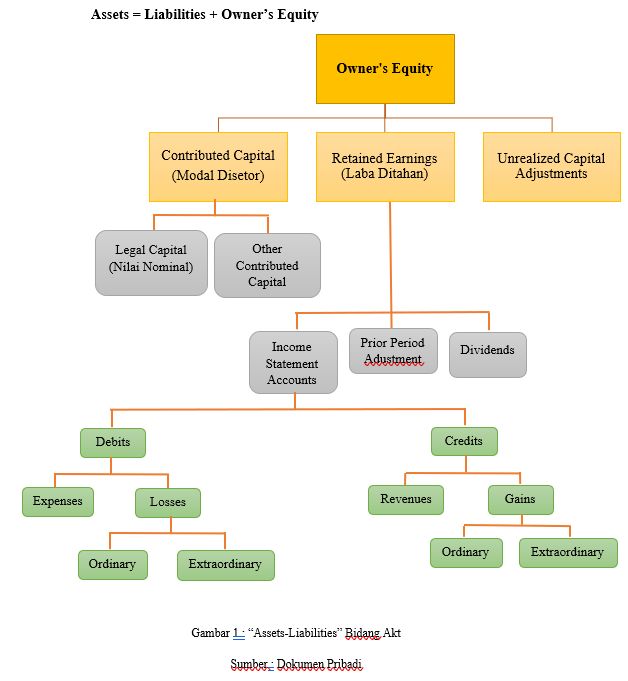

Laba ditahan adalah keuntungan yang ditahan yang bisa dimiliki oleh sebuah bisnis karena alasan tertentu. Laba ditahan dibagi menjadi 3 bagian yaitu :

1. Income Statement Account : Income statement adalah laporan yang menerangkan keadaan keuangan suatu bisnis untuk satu periode akuntansi. Income Statement terdiri dari debit dan credit. Dimana dalam debit terdapat Expense dan Loses, sementara dalam credit terdapat Revenue dan Gain.

2. Prior Period Adjustment

3. Dividends

3. Unrealized Capital Adjustment (Penyelesaian modal yang belum direalisasi)

Realisasi akan terjadi jika asset/modal yang dimiliki oleh suatu perusahaan telah direalisasi. Sebagai contoh : Jika modal yang dimiliki yang terletak di luar negeri dijual, lalu pendapatan dari penjualan yang sebelumnya dalam bentuk mata uang euro telah diubah ke dalam mata uang Indonesia Rupiah, maka penyelesaian modal tersebut telah menjadi realized.

Selanjutnya adalah pembahasan mengenai pendekatan Aset, Kewajiban dan Ekuitas Pemilik

- Aset

Definisi Assets :

Menurut Martani (2012:139) "Asset adalah sebagai sumber daya yang dikuasai oleh entitas sebagai akibat dari peristiwa masa lalu dan darimana manfaat ekonomi di masa depan diharapkan akan diperoleh".

- Kewajiban

Definisi Kewajiban :

Menurut Fahmi (2015:160) "Hutang adalah kewajiban (liabilities). Maka liabilities atau hutang merupakan kewajiban yang dimiliki oleh pihak perusahaan yang bersumber dari dana eksternal baik yang berasal dari sumber pinjaman perbankan, leasing, penjualan obligasi dan sejenisnya".

- Ekuitas Pemilik