Era digital sebagai era keterbukaan, menyasar tidak hanya informasi pengetahuan umum tetapi telah merambah ke berbagai bidang bahkan lini kehidupan. Saat ini masyarakat sangat mudah dalam memperoleh informasi melalui mesin pencari. Bahkan segala sesuatu saat ini harus menggunakan aplikasi berbasis teknologi. Bidang perpajakan merupakan salah satu yang mengikuti perkembangan zaman hingga muncul aturan mengenai keterbukaan informasi.

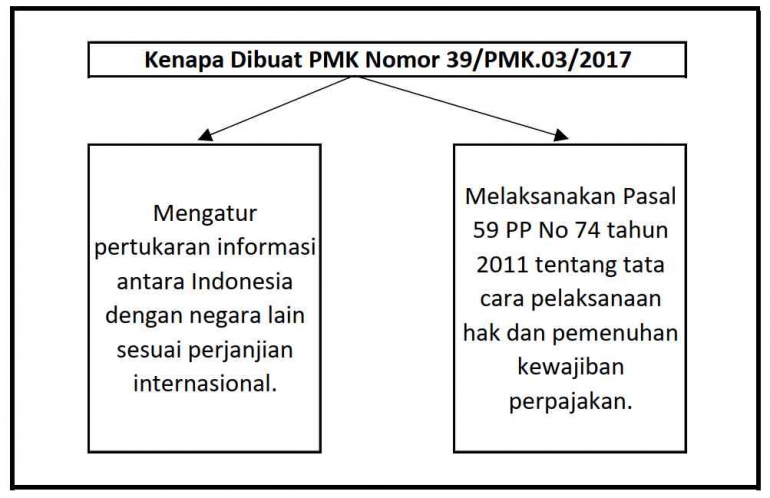

Otoritas pajak membutuhkan data keuangan sebagai informasi atas kegiatan ekonomi masyarakat. Bahkan di era global, pertukaran informasi tidak hanya dilakukan dalam satu wilayah negara yang sama tetapi hingga antar negara dan benua. Salah satu regulasi pemerintah yang diterbitkan untuk mengatur pertukaran informasi yaitu Peraturan Menteri Keuangan Republik Indonesia Nomor 39/PMK.03/2017 Tentang Tata Cara Pertukaran Informasi Berdasarkan Perjanjian Internasional.

WHAT : Peraturan Menteri Keuangan Republik Indonesia Nomor 39 / PMK.03 / 2017 tentang Tata Cara Pertukaran Informasi Berdasarkan Perjanjian Internasional terdiri dari enam belas pasal. Selain itu, pada bagian akhir juga terdapat lampiran mengenai informasi terkait pertukaran informasi secara otomatis.

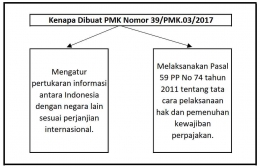

WHY : Peraturan Menteri Keuangan Republik Indonesia Nomor 39 / PMK.03 / 2017 tentang Tata Cara Pertukaran Informasi Berdasarkan Perjanjian Internasional merupakan aturan yang dibuat untuk mengatur pertukaran informasi antara Indonesia dengan didasarkan pada ketentuan dalam perjanjian internasional dengan negara lain. Selain itu, PMK ini juga disusun untuk melaksanakan Pasal 59 Peraturan Pemerintah Nomor 74 Tahun 2011 tentang Tata Cara Pelaksanaan Hak dan Pemenuhan Kewajiban Perpajakan.

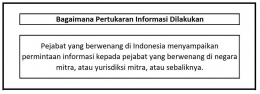

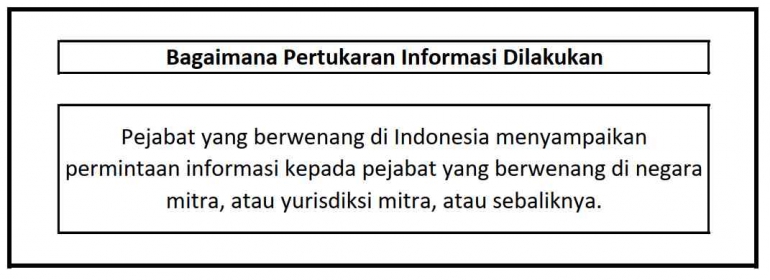

HOW : Pertukaran informasi berdasarkan perjanjian internasional sebagaimana tercantum dalam Pasal 3 dilakukan melalui pejabat yang berwenang di Indonesia menyampaikan permintaan informasi kepada pejabat yang berwenang di negara mitra, atau yurisdiksi mitra, atau sebaliknya. Pertukaran informasi tersebut dilakukan terhadap wajib pajak dengan dugaan :

- Adanya transaksi dan/atau kegiatan yang dilakukan untuk menghindari pajak.

- Adanya transaksi dan/atau kegiatan yang dilakukan untuk mengelak pajak.

- Digunakannya struktur atau skema transaksi yang diatur hingga berakibat pada diperolehnya manfaat P3B.

- Kewajiban perpajakan belum dipenuhi oleh wajib pajak.

Adapun terjadinya pertukaran informasi, atau informasi yang diminta kepada negara lain hendaknya memenuhi lima kriteria berikut

- Segala upaya telah dilakukan guna mencari informasi di negara atau yurisdiksi tempat pejabat yang berwenang meminta informasi. Akan tetapi, dalam wilayah yurisdiksi pejabat berwenang tersebut informasi yang dimaksud tidak tersedia.

- Dasar permintaan informasi memiliki keterkaitan yang jelas dan tidak dilakukan dengan spekulatif.

- Permintaan informasi didasarkan pada kecurigaan dan dugaan yang memadai.

- Informasi yang diminta diyakini terdapat di negara mitra, yurisdiksi mitra, atau di Indonesia (jika yang meminta negara lain).

- Informasi yang diminta apabila diberikan tidak akan berakibat pada terungkapnya rahasia perdagangan, industri, perniagaan, atau keahlian.

- Informasi yang diminta tidak berkaitan dengan kemanan dan rahasia negara, kebijakan publik, kedaulatan, atau kepentingan nasional.

Terbitnya PMK Nomor 39/PMK.03/2017 diharapkan menjadi dasar bagi pihak-pihak yang berkepentingan untuk mendapatkan informasi tertentu dengan tujuan perpajakan. Pertukaran informasi perlu diatur untuk menghindari terjadinya kebocoran informasi penting negara yang dapat berpengaruh pada stabilitas suatu negara.

Demikian tulisan ini dibuat sebagai bahan pengetahuan bagi kita bersama. Pembaca dapat memberikan tanggapan di kolom komentar sebagai bahan diskusi kita bersama.