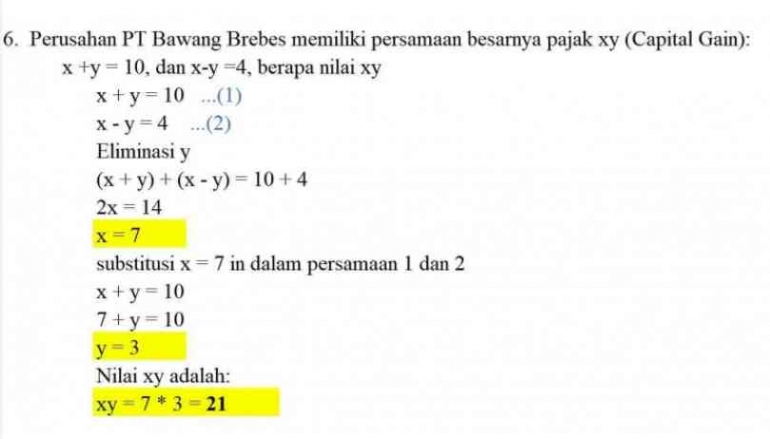

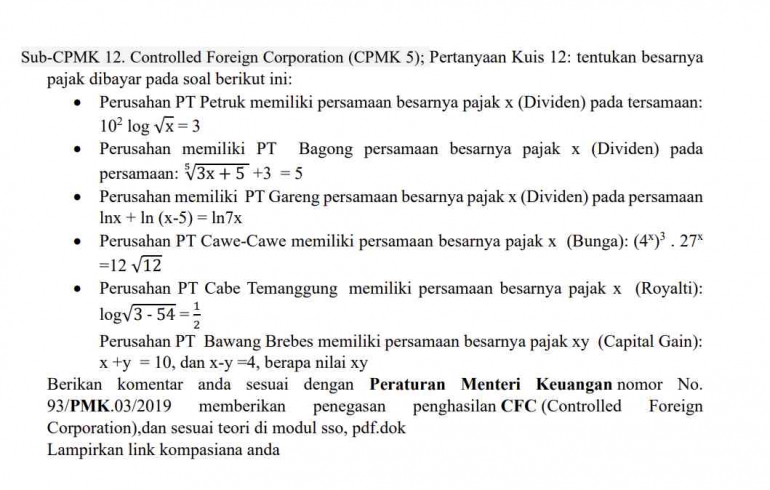

Peraturan Menteri Keuangan nomor No. 93/PMK.03/2019

Peraturan Menteri Keuangan nomor 93/PMK.03/2019 memberikan penegasan mengenai penghasilan dari Controlled Foreign Corporation (CFC) yang menjadi subjek pajak wajib pajak Indonesia.

Menurut investopedia, bahwasannya CFC merupakan entitas perusahaan yang terdaftar serta melakukan bisnis di yurisdiksi atau di negara yang berbeda dari tempat asal atau tempat tinggal negara pengendalinya.

CFC sendiri dianggap menguntungkan pada saat biaya untuk mendirikan bisnis , cabang asing ataupun kemitraan di negara asing dengan implikasi pajak yang lebih rendah atau apabila adanya kesepakatan global atau global expossure yang dapat meningkatkan perkembangan bisnis.

Secara struktur sebenarnya CFC dibentuk sebagai langkah untuk memerangipraktik penggelapan pajak atau yang biasa disebut sebagai tax evasion yang dilakukan oleh entitas perusahaan dengan cara mendirikan offshore companies di wilayah yang pajaknya atautarifnya lebih rendah.

Salah satu bentuk penghindaran pajak yang sering dilakukan adalah mekanisme penggunaan perusahaan terkendali yang domisilinya berada di luar negeri untuk menunda pengakuan penghasilan dan/atau dari modal yang bersumber dari luar negeri untuk dikenakan pajak dari dalam negeri atau disebut sebaga source income.

Sebagai contoh pada kasus yang terjadi pada Asian agri yang melaukan praktik tax avoidance, dengan cara memindahkan subjek serta objek pajak ke low tax jurisdiction bahkan sampaike negara surga pajak atau tax haven country, dengan melakukan pemindahan office center ke negara territory system dengan skema transaksi intra group dengan pemanfaatan ownership treshold sebesar 50% yang dirasa terlalu rendah, kasus ini juga menjadi semakin mudah untuk dilakukan karena system EOI exchange of information terutama dengan negara surga pajak.

Praktik-praktik tax avoidance banyak negara mengklaim sebagai tindakan yang merugikan negara, karena semakin merusaknya basis pemajakan domestik (base erosion) dan juga praktikprofit shifting. Kejadian serupa seperti inilah yang sejatinya dihadapi oleh negara dibelahan dunia dan menjadikan pemicu kasus atau issue base erosion and profi shifting (BEPS) menjadi terangkatdalam forum publik yaitu G20 dan OECD.