Faktor utama dari penggunaan software payroll indonesia adalah perhitungan pajak penghasilan karyawan. Salah satu perhitungan pajak penghasilan yang cukup sering ditanyakan jika perusahaan belum memanfaatkan payroll software indonesia adalah perhitungan PPh 21 untuk karyawan yang keluar / berhenti bekerja ditengah tahun berjalan. Ada beberapa point penting tentang perhitungan PPh 21 untuk karyawan yang berhenti ditengah tahun, antara lain :

1. Jumlah penghasilan 1 tahun untuk karyawan yang keluar / berhenti ditengah tahun

Normalnya perkiraan penghasilan 1 tahun adalah jumlah penghasilan teratur dalam 1 bulan dikalikan 12. Tapi untuk karyawan yang berhenti ditengah tahun, jumlah penghasilan 1 tahun adalah penghasilan dari bulan Januari sampai dengan bulan terakhir karyawan resign tersebut menerima penghasilan.

Contoh :

Jika karyawan tersebut terakhir bekerja dibulan April maka penghasilan 1 tahun adalah :

2. Jika PPh 21 yang dipotong lebih besar dari PPh 21 yang terutang maka selisihnya harus dikembalikan kepada karyawan

Sesuai dengan Peraturan Direktur Jenderal Pajak Nomor : PER-32/PJ/2015, Pasal 14, Ayat 7 yang berbunyi : Dalam hal Pegawai Tetap berhenti bekerja sebelum bulan Desember dan jumlah PPh Pasal 21 yang telah dipotong dalam tahun kalender yang bersangkutan lebih besar dari PPh Pasal 21 yang terutang untuk 1 (satu) tahun pajak maka kelebihan PPh Pasal 21 yang telah dipotong tersebut dikembalikan kepada Pegawai Tetap yang bersangkutan bersamaan dengan pemberian bukti pemotongan PPh Pasal 21, paling lambat akhir bulan berikutnya setelah berhenti bekerja.

3. Bukti pemotongan PPh 21 harus diberikan paling lambat 1 bulan setelah karyawan berhenti bekerja

Bagi anda yang resign ditengah tahun, anda berhak untuk meminta bukti pemotongan PPh 21 paling lama 1 bulan setelah resign. Jangan takut untuk meminta hak anda tersebut karena hal ini sudah dituliskan pada Peraturan Direktur Jenderal Pajak Nomor : PER-32/PJ/2015, Pasal 23, Ayat 2 yang berbunyi : Dalam hal Pegawai Tetap berhenti bekerja sebelum bulan Desember, bukti pemotongan PPh Pasal 21 sebagaimana dimaksud pada ayat (1) harus diberikan paling lama 1 (satu) bulan setelah yang bersangkutan berhenti bekerja.

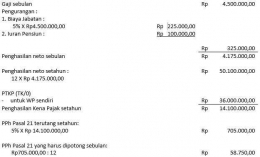

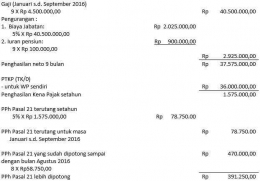

Contoh perhitungan

Sulis Wibowo yang berstatus belum menikah adalah pegawai pada PT Mahakam Utama di Yogyakarta. Sejak 1 Oktober 2016, yang bersangkutan berhenti bekerja di PT Mahakam Utama. Sulis Wibowo setiap bulan memperoleh gaji sebesar Rp4.500.000,00 dan yang bersangkutan membayar iuran pensiun kepada Dana Pensiun yang pendiriannya telah mendapat persetujuan Menteri Keuangan sejumlah Rp 100.000,00 setiap bulan. Selama bekerja di PT Mahakam Utama, Sulis Wibowo hanya menerima penghasilan berupa gaji saja.

Penghitungan PPh Pasal 21 yang dipotong setiap bulan: