Assalamualaikum Warahmatullahi Wabarakatuh,

Topik diatas terinspirasi dari banyaknya pertanyaan-pertanyaan, baik kalangan akademisi maupun non akademisi. Kalangan akademisi antara lain dari mahasiswa di Program Studi Strata Satu (Prodi S1) maupun Program Studi Strata Dua ( Prodi S2), sedangkan kalangan non akademisi diantaranya para sahabat dan keluarga. Adapun pertanyaannya adalah sebagai berikut: "Mengapa biaya (Cost) yang harus di tanggung nasabah bank syariah lebih tinggi/mahal jika dibandingkan dengan nasabah bank konvensional???"

Pengoperasin Bank Syariah dasar utamanya adalah Firman Allah SWT, Al-Qur'an Surat Albaqarah [2] Ayat: 275 menyatakan Allah telah menghalalkan perniagaan (Al-Bai') dan mengharamkan bunga (riba). Dasar utama ini memiliki makna bahwasanya bank syariah meninggalkan penggunaan sistem bunga dan menerapkan penggunaan tijarah (untuk mencari keuntungan) melalui akad-akad perniagaan dalam produk-produk bank syariah. Selain dari hal tersebut bank syariah juga menerapkan penggunaan akad-akad tabarru' (tidak untuk mencari keuntungan) sebagai fasilitas jasa perbankan seperti qardh (pinjaman kebajikan).

Bank syariah dalam menjalankan aktivitasnya menggunakan landasan utama yaitu prinsip bagi hasil untuk setiap operasinya, baik untuk aktivitas penghimpunan dana (tabungan) maupun penyaluran dana (pembiayaan). Selain dari itu bank syariah juga menjalankan aktivitasnya dengan prisip tampa bagi hasil, yakni menggunakan model: (1) Jual beli dengan akad murabahah, salam, dan istishna (2) Sewa dengan akad ijarah dan ijarah wa iqtina. Sangat-sangat perlu dipahami bahwasanya produk bank syariah selain bentuk atau namanya juga sangat penting memperhatikan prinsip syariah yang digunakan oleh produk bersangkutan, dan bukan hanya sebatas nama produknya, sebagaimana produk-produk bank konvensional.

Aktivitas perbankan syariah tentunya memiliki tujuan yakni untuk menciptakan keberkahan dan menambah mashlahah dalam mewujudkan fallah bagi kehidupan umat manusia. Tujuan tersebut tidak hanya sebatas menciptakan dan menambah produk dalam memenuhi kebutuhan umat manusia pada umumnya dan kebutuhan manusia secara individu khususnya. Pemenuhan kebutuhan umat manusia maupun manusia secara individu, tidak hanya pemenuhan kebutuhan materi yang hanya bersifat fisik, akan tetapi juga pemenuhan kebutuhan materi bersifat abstrak, dalam hal ini pemenuhan kebutuhan berkaitan hubungannya dengan kepatuhan kepada Sang Pencipta Allah Azza Wajjallah (hablumminallah).

Pedoman dan tuntunan dalam beraktivitas yang dilaksanakan bank syariah sejalan dengan Firman Allah SWT (Al-Qur'an) sangat jelas, memiliki dua dimensi. Dimensi pertama (duniawi) beroreantasi meraih laba optimal dalam jangka pendek (short run) dan dimensi kedua (akhirat) meraih fallah dalam jangka panjang (long-run). Dengan demikian aktivitas bank syariah selain meraih laba optimal jangka pendek (dunia) juga meraih fallah dalam jangka panjang (akhirat). Hal ini berarti merealisasikan: (1) secara seimbang antara pembatasan-pembatasan terhadap segala yang dibolehkan dan tidak dibolehkan untuk dilaksanakan oleh bank syariah, (2) aspek sosial dari aktivitas bank syariah sangat-sangat ditekankan, serta berhubungan erat dengan proses produksi bank syariah.

Berdasarkan penjelasan diatas, maka dapat ditarik benang merahnya bahwa aktivitas bank syariah tentunya berkorelasi dengan dua dimensi yakni: (1) Dimensi Dunia, dan (2) Dimensi Akhirat. Kedua dimensi ini tentunya berkaitan erat pula dengan besarnya biaya (cost) yang harus di tanggung baik oleh perbankan syariah sendiri maupun nasabah bank syariah tersebut. Hal ini dapat dimaknai bahwasanya biaya yang harus di tanggung nasabah bank syariah akan berlipat ganda guna meraih laba optimal dalam jangka pendek (short run) dan meraih fallah dalam jangka panjang, lain halnya dengan bank konvensional yang hanya berdimensi dunia saja/jangka pendek (short run), dengan mengabaikan dimensi akhirat/jangka panjang (long-run).

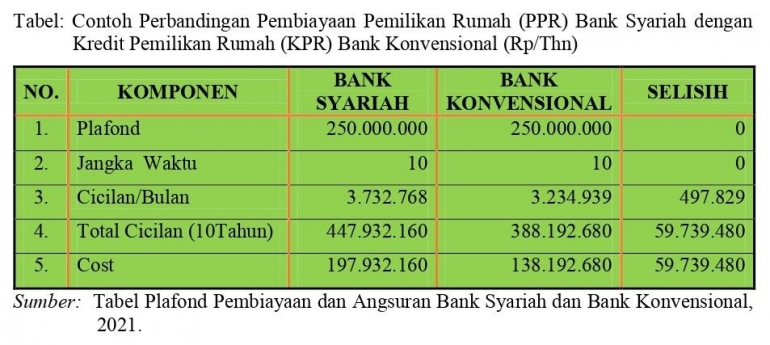

Situasi dan kondisi diataslah yang menyebabkan tingkat pengembalian yang diterima oleh nasabah bank syariah, misalkan pada produk deposito, lebih rendah jika dibandingkan dengan produk yang sama di bank konvensional. Sebaliknya biaya yang harus ditanggung oleh nasabah bank syariah untuk produk pembiayaan akan jauh lebih tinggi jika dibandingkan dengan produk yang sama di bank konvensional (kredit). Untuk lebih jelasnya dapat diamati sebagai berikut:

Sesuai dengan penjelasan diatas, maka dapat ditarik jawaban berdasarkan pertanyaan tersebut yakni sebagai berikut: "Biaya (cost) yang wajib dikeluarkan untuk transaksi dengan dua dimensi yaitu: (1) dimensi dunia meraih laba optimal dalam jangka pendek (short run) dan (2) dimensi akhirat meraih fallah dalam jangka panjang (long-run) yang dilakukan oleh bank syariah pasti akan jauh lebih mahal, jika dibandikan dengan transaksi dengan satu dimensi saja yakni dimensi dunia tampa dimensi akhirat, hanya meraih laba dalam jangka pendek (short run) tampa meraih fallah dalam jangka panjang (long-run) sebagaimana transaksi-transaksi yang dilakukan bank konvensional". Maka dari itu biaya (cost) yang jauh lebih tinggi/mahal ditanggung nasabah bank syariah tentunya memiliki konsekuensi spiritual luar biasa, menjamin kehidupan nasabah bank syariah berdimensi dunia dan akhirat, berbeda halnya dengan nasabah bank konvensional nyata-nyatanya melanggar syariah, mengabaikan Firman Allah SWT, Al-Qur'an Surat Albaqarah [2] Ayat: 275.

"Wassallam"