Cocok untuk pemula yang ‘buta’ investasi (dan minim modal)

Beberapa tahun terakhir, kata reksadana semakin akrab di telinga. Kita tahu bahwa orang membeli reksadana untuk investasi. Tapi, pengetahuan kita, ya, cuma sebatas itu. Jika ditanya lebih detail mengenai apa itu reksadana, gimana cara kerjanya, apa jenis-jenisnya, langsung, deh, angkat bahu—dan banyak yang tidak tahu.

Apa Itu Reksadana?

Pada dasarnya, reksadana adalah bentuk investasi secara kolektif. Berhubung persyaratan investasi awal di instrumen investasi sering berjumlah besar dan pemilihan instrumen pun rumit, maka manajer investasi diberi kesempatan oleh Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) untuk mengumpulkan dana dari masyarakat.

Nantinya, dana yang terkumpul akan dikelola secara profesional oleh manajer investasi (MI). Nah, MI akan menginvestasikannya ke berbagai macam instrumen, deh, seperti saham, deposito, surat utang (obligasi), dan lainnya,

Kelebihan Reksadana Dibanding Menabung Biasa?

Untuk tujuan keuangan di bawah dua tahun (misalnya ngumpulin dana buat beli smartphone), menabung secara konvensional sudah cukup. Tapi untuk tujuan keuangan di atas dua tahun (seperti menyiapkan dana pensiun), menabung secara konvesional nggak akan mampu mengikuti inflasi.

Untuk inflasi inti saja sudah 5-6 persen per tahun, sementara riilnya menurut perhitungan saya adalah 12 persen. Jika pakai tabungan, bunganya paling tinggi 5,5-6 persen, itu pun belum dipotong pajak. Setelah dipotong pajak, bunga tabungan yang diterima paling cuma 4,8 persen. Bila inflasinya 12persen, tentu nggak terkejar, dong?

Sementara reksadana, return-nya bisa 8 persen per tahun, bahkan ada yang di atas 25 persen, tergantung jenisnya

Apa Saja Jenis Reksadana?

Secara umum ada empat jenis reksadana. Berikut diurutkan sesuai risikonya, dari yang terendah hingga tertinggi, ya.

1.Reksadana Pasar Uang

Ini adalah reksadana jangka pendek dengan risiko yang relatif paling kecil, karena dana ditempatkan pada instrumen pasar uang yang minim gejolak perubahan harga. Tapi karena paling minim risiko, return-nya pun paling kecil dibanding reksadana lain, yaitu sekitar 5-6 persen per tahun.

2.Reksadana Pendapatan Tetap

Dana di reksadana ini akan ditempatkan pada instrumen Surat Utang Negara atau surat utang yang dikeluarkan korporasi (misalnya Kalbe Farma). Return per tahunnya 8-12 persen.

3.Reksadana Campuran

Reksadana ini menggunakan instrumen campuran, antara saham dan surat utang. Paling pas, nih, buat yang ingin mencoba investasi saham tapi suka dag dig dug melihat pergerakan saham yang naik-turun. Return reksadana ini bisa 15-20 persen per tahun, tergantung keadaan pasar saham.

4.Reksadana Saham

Dibanding yang lain, jenis reksadana ini memiliki return paling tinggi, yaitu di atas 21 persen, bahkan kadang di atas 25 persen per tahun tergantung dari keadaan pasar saham.

Bagaimana Cara Memilih Reksadana?

memilih reksadana harus disesuaikan dengan tujuan keuangan kita. Untuk liburan? Untuk menikah? Untuk dana pensiun?

Tujuan keuangan harus sedetail mungkin dan ada jangka waktu yang jelas untuk mencapainya. Misalnya, nih, tahun 2015 kita ingin liburan ke Eropa. Artinya, kita punya kesempatan tiga tahun untuk menabung.

Setelah tahu jangka waktunya, baru, deh, pilih jenis reksadananya.

-Jangka pendek (2-3 tahun) = reksadana pasar uang

-Jangka pendek (3 tahun) = reksadana pendapatan tetap

-Jangka menengah (4-5 tahun) = reksadana campuran

-Jangka panjang (> 5 tahun) = reksadana saham.

Risiko Reksadana?

Memercayakan uang kita pada pihak lain, dalam hal ini MI, nggak dipungkiri terbersit sedikit kekhawatiran bahwa uang kita akan amblas tanpa ada sedikitpun tanggung jawab dari MI.

Kalau amblas, sih, nggak. MI ini tugasnya adalah mengelola uang, tapi sebenarnya uangnya sendiri ada di Bank Kustodian—bank yang bertugas melakukan fungsi administrasi dan menjaga harta reksadana. Jadi nggak mungkin MI membawa kabur uang kita.

Risiko dari investasi reksadana lebih ke perolehan return. Nggak selamanya reksadana memberikan return yang sesuai harapan, karena return tergantung pasar. Jika mengambil reksadana saham, misalnya, risikonya, ya, tergantung pasar saham. Ketika pasar saham turun, ya semua turun. Begitu pula sebaliknya. Perlu diingat bahwa semakin tinggi return-nya maka makin tinggi juga risikonya

Contohnya, di tahun 2008 kinerja reksadana turun sekitar 50 persen, tahun 2009 naik sekitar 100 persen, dan tahun 2010 naik sekitar 50 persen. Nah, pintar-pintar kita, deh, mencari tahu kapan waktu terbaik untuk mencairkan reksadana, apakah mau bertahap atau langsung sekaligus saat kinerjanya lagi naik

Mengapa Berinvestasi di Reksa Dana?

1. Penyertaan awal yang tidak terlalu besar Investor retail dapat memulai investasi dengan dana awal Rp.100.000,- (seratus ribu rupiah) 2. Divesifikasi portofolio investasi Sudah dapat memiliki saham dan obligasi dalam 1 produk investasi. 3. Dikelola oleh ahlinya Hanya manajer investasi yang mendapat ijin Bapeppam LK yang dapat mengelola reksadana. Ini berarti dana Anda dikelola oleh pihak yang profesional. 4. Transparan dan akuntabel MI wajib melaporkan NAB harian setelah 1 hari transaksi kepada Kementerian Keuangan melalui Bapeppam LK. Laporan perkembangan NAB wajib dilaporkan sebelum jam 10 pagi ke-esokan harinya kepada Kementerian Keuangan dan diumumkan kepada publik melalui media. 5. Hasil Investasi yang menarik Hasilnya lebih tinggi dari deposito dan IHSG, tergantung dari jenis reksadananya. 6. Likuid Dapat dibeli dan dijual kembali setiap hari bursa 7. Sesuai untuk berbagai tujuan keuangan Dapat digunakan untuk tujuan jangka pendek, menengah dan jangka panjang. 8. Keamanan dana nasabah Produk reksa dana harus mendapat ijin dari Bapeppam-LK. Dana investor di simpan pada bank Kustodian dan dikelola oleh manajer investasi Tiap produk reksadana wajib memiliki alokasi dana likuid (deposito atau SBI) yang dicadangkan minimum 5% dan maksimal 20% untuk membayar kembali pemegang unit yang akan menjual kembali

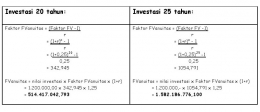

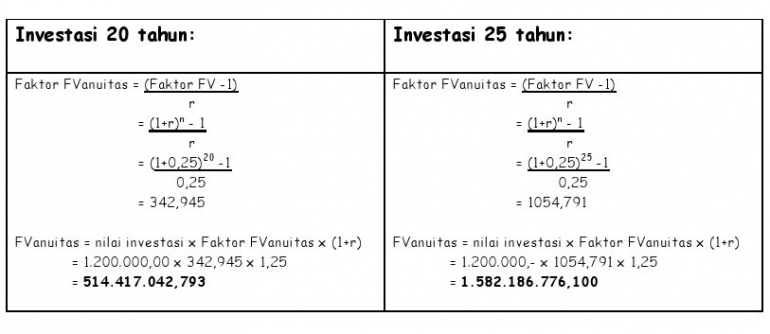

Ilustrasinya, nih…

Mau tahu berapa yang akan kita dapat jika berinvestasi reksadana saham sebesar Rp 100 ribu per bulan (Rp 1,2 juta per tahun) dengan return 25 persen? Berikut ilustrasinya, ya…

Ternyata, beda jangka waktu lima tahun saja, perbedaan return yang didapat sangat besar, ya? Jika kita investasi 20 tahun return-nya Rp.514.417.042,79, sementara investasi 25 tahun bisa memperoleh return Rp.1.582.186.776,10—alias selisih Rp.1.067.769.733,31!

Dengan rumus ini, kita bisa menghitung sendiri, deh, sebesar apa investasi yang kita perlukan. Untuk yang jangka panjang, makin cepat memulai tentu lebih baik. Selamat berinvestasi!

CARA MEMILIH REKSA DANA

1.Lihat Prospektusnya prospektus adalah proposal pertama kali RD di launching. 2. Lihat Fund Fact Sheetnya FFS adalah laporan kinerja suatu produk Reksa Dana beserta porto folionya. 3. Lihat Historinya Sesuaikan dengan waktu tujuan keuangan. 4. Lihat Kestabilannya 5. Lihat Besarnya Dana Kelolaannya Dimana Membeli Reksa Dana?

- Langsung Ke Manajer Investasi

- Bank Agen Penjual Reksa Dana

artikel selengkapnya dapat di baca pada link berikut ini :

http://pandjiharsanto.com/2012/03/11/mau-investasi-reksadana/

http://pandjiharsanto.com/2013/09/16/myop-2/

Untuk konsultasi dan tips keuangan follow @pandjiharsanto

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI