Definisi inklusi keuangan menurut Otoritas Jasa Keuangan (2016) merupakan berbagai lembaga dan produk keuangan formal yang disesuaikan dengan kemampuan masyarakat dengan tujuan mencapai kesejahteraan masyarakat. Inklusi keuangan sebuah parameter pemerintah dan bank sentral dalam stabilitas keuangan dalam suatu negara. Ada beberapa indikator dalam pengukuran inklusi keuangan yaitu akesibilitas yang didukung dengan infrastruktur yang memadai, produk dan layanan yang sesuai dengan kebutuhan masyarakat yang disediakan oleh bank sentral dan yang terakhir adalah usage atau pengguna yang didukung oleh seluruh lapisan masyarakat. Selain inklusi keuangan, untuk mendukung stabilitas keuangan yaitu literasi keuangan yang berarti masyarakat sudah memahami segala instrumen dan penggunaan seluruh produk keuangan. Melalui tingginya literasi keuangan, masyarakat sudah banyak yang mengetahui akan risiko dalam produk keuangan yang dilipilih tersebut sehingga masyarakat dapat memutuskan strategi yang tepat yang kemudian akan menambah kekayaan finansial. Sinergitas antara inklusi keuangan dan literasi keuangan akan memengaruhi peningkatan stabilitas keuangan.

Karena pentingnya indeks inklusi keuangan dalam suatu negara dalam mendorong stabilitas keuangan maka dari itu kelima bank sentral negara ASEAN yaitu Bank Indonesia (Indonesia), Bangko Sentral Ng Pilipinas (Filipina), Bank of Thailand (Thailand), Monetay Authority of Singapore (Singapura) dan Bank Negara Malaysia (Malaysia) bekerja sama untuk mendukung integrasi pembayaran ASEAN yaitu Regional Payment Connectivity (RPC). Salah satu implementasi RPC yaitu dengan menggunakan scan barcode pembayaran untuk melakukan transaksi antar negara ASEAN. Integrasi pembayaran ASEAN memberikan beberapa manfaat seperti:

- Penerapan Local Currency Transaction Framewok dimana transaksi antar negara ASEAN tetap menggunakan uang lokal sehingga transaksi lebih efisien dan real time. Apabila menggunakan visa atau mastercard butuh dikonversikan ke mata uang asing dan adanya perbedaan waktu yang menyebabkan antara transaksi dan pencatatan berbeda;

- Integrasi keuangan ASEAN juga berperan untuk menguatkan nilai mata uang lokal antar negara ASEAN karena malalui RPC dapat memperluas akses penggunaan mata uang lokal tersebut;

- Biaya transaksi yang lebih murah karena tidak ada biaya administrasi bank dan biaya kurs mata uang asing;

- Mendukung integrasi ekonomi ASEAN melalui efisiensi pembayaran;

- Lembaga keuangan menajdi lebih sistematis dan mengindari terjadinya moral hazard pada kegiatan keuangan non bank (shadow banking);

- Meningkatkan tingkat inklusi dan literasi keuangan di negara ASEAN;

- Mendukung stabilitas keuangan yang kemudian berdampak pada pertumbuhan ekonomi ASEAN dan kemudian dapat mendorong ekonomi ASEAN sebagai pusat sentralisasi pertumbuhan ekonomi dunia

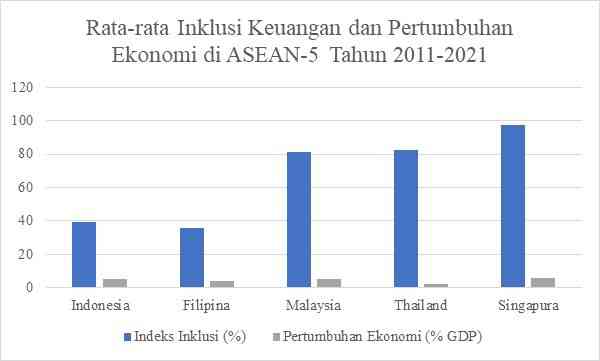

Manfaat yang didapat dari integrasi pembayaran RPC memang banyak akan tetapi juga ada banyak hambatan dari penerapan RPC yaitu dibutuhkan biaya yang tinggi untuk menyediakan infrastruktur yang menunjang integrasi keuangan seperti ketersiadaan koneksi internet yang merata.tantangan berikutnya adalah tingginya ketimpangan ekonomi dan inklusi keuangan diantara negara ASEAN yang dibuktikan pada grafik Gambar 1 yang menunjukkan rata-rata pertumbuhan ekonomi dan indeks inklusi keuangan di negara ASEAN-5 (Indonesia, Thailand, Filipina, Singapura dan Malaysia).

Dampak dari tingginya inklusi keuangan diharapkan juga diiringi dengan tingginya literasi keuangan agar masyarakat dapat memaksimalkan aset yang dimiliki.

Pada Gambar 1 menunjukkan indeks literasi keuangan dan pertumbuhan ekonomi pada negara ASEAN-5. Menurut Kusuma Ratnawati (2020) bahwa tingkat inklusi keuangan memiliki hubungan yang positif dengan pertumbuhan ekonomi. Pada Gambar 1 menggambarkan semakin tinggi pertumbuhan ekonomi maka semakin tinggi tingkat inklusi keuangan. Dengan tersedia infrastruktur yang memadai maka dapat menunjang produk-produk keuangan khususnya keuangan digital.

Gambar 1 menunjukkan Filipina memiliki tingkat indeks inklusi yang paling rendah yaitu 35% akan tetapi Singapura memiliki tingkat indeks inklusi yang paling tinggi yaitu sebesar 97%. Sedangkan tingkat pertumbuhan ekonomi yang paling rendah diantara negara ASEAN-5 yaitu di Thailand yaitu sebesar 1.85% dan tingkat pertumbuhan ekonomi yang paling tinggi di Singapura sebesar 5.6%. Ada fenomena unik di Thailand, dengan rata-rata pertumbuhan ekonomi yang paling rendah diantara negara ASEAN-5 akan tetapi memiliki tingkat indeks inklusi tertinggi kedua setelah Singapura yaitu sebesar 82%. Hal itu dikarenakan di negara Thailand menerapkan keuangan hijau.

Menurut data Asian Development Bank (ADB) tingkat penerbitan obligasi hijau di Thailand tertinggi di ASEAN, selain itu adanya program pinjaman pemerintah untuk masyarakat menengah kebawah. Ketimpangan inklusi keuangan yang sangat besar antar negara ASEAN-5 disebabkan kesenjangan pendapatan perkapita, Sumber Daya Manusia dan pembanbangunan infrastruktur yang tidak merata.

Dengan ketimpangan yang sangat jauh antara Singapura dan Thailand dibandingkan ketiga negara lainnya yaitu Indonesia, Filipina dan Malaysia dapat menghambat penerapan RPC, dengan ketidakmerataan indeks inklusi keuangan akan sulit untuk RPC dilaksanakan dan penerapan RPC tidak akan efektif untuk membangun ASEAN sebagai sentralisasi pertumbuhan ekonomi dunia. Dengan terciptanya integrasi ekonomi Masyarakat Ekonomi ASEAN (MEA) dan integrasi pembayaran seharusnya dapat mendorong pemerataan ekonomi antar negara ASEAN maka dari itu anggota negara ASEAN harus menggali potensi lokal sebagai pendorong pertumbuhan ekonomi. Selain itu untuk mensukseskan penerapan RPC ASEAN, pemerintah bersama bank sentral melakukan kegiatan persuasif kepada masyarakat untuk melakukan wisata antar negara ASEAN dan menggunakan transaksi pembayaran barcode RPC. Selain dapat mengaplikasikan integrasi pembayaran juga dapat menambah pendapatan kedua negara yaitu devisa negara. Memang belum keseluruhan negara ASEAN yang menerapkan RPC akan tetapi ke depannya perlahan negara ASEAN lainnya menyusul dan mempersiapkannya mengingat tujuan dan cita-cita ASEAN yang sangat besar yaitu sebagai episentrum ekonomi dunia.