MICHO HAFANDI NIM 121221166

AKUNTANSI PERPAJAKAN

Nama Dosen : Prof.Apollo Daito, M. Si. Ak

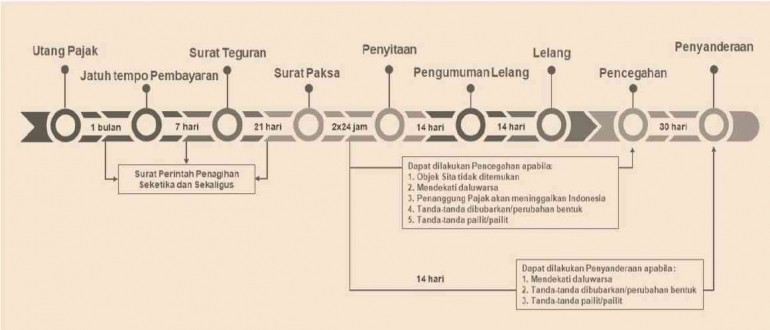

Tata Cara Penagihan Pajak Berdasarkan PMK Nomor 189/PMK.03/2020

Sebagai wajib pajak, tentu sudah seharusnya memahami prosedur dan ketentuan penagihan pajak. Wajib Pajak adalah orang pribadi atau Badan yang mempunyai hak dan kewajiban perpajakan seperti pemotongan pajak, pembayaran pajak dan pemungut pajak, sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Tujuannya agar dapat mengantisipasi segala risiko yang timbul dari penagihan pajak.

Penagihan pajak merupakan serangkaian tindakan yang dilakukan dengan tujuan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajaknya dengan tertib. Sedangkan penanggung pajak merupakan orang atau badan yang bertanggung jawab atas pembayaran pajak.

Untuk menjamin pemenuhan hak dan kewajiban bagi penanggung pajak dan Direktorat Jenderal Pajak guna pelaksanaan penagihan pajak, serta untuk meningkatkan kemudahan, keseragaman pelaksanaan tindakan penagihan pajak, diperlukan penyederhanaan administrasi tindakan penagihan pajak bagi Direktorat Jenderal Pajak dan penanggung pajak. Oleh karena itu, pada tanggal 27 November 2020, Kementerian Keuangan menetapkan Peraturan Menteri Keuangan Nomor 189/PMK.03/2020 tentang Tata Cara Pelaksanaan Penagihan Pajak atas Jumlah Pajak yang Masih Harus Dibayar.

Dengan demikian, pemerintah mencabut peraturan yang berlaku sebelumnya, yaitu

- KMK Nomor 563/KMK.04/2000

- PMK Nomor 23/PMK.03/2006

- PMK Nomor 24/PMK.03/2008

- PMK Nomor 85/PMK.03/2010

Beberapa perbedaan yang terdapat pada PMK 189 tahun 2020 dibandingkan dengan aturan sebelumnya yaitu:

- Pemberian tambahan kewenangan kepada Direktur Pemeriksaan dan Penagihan sebagai Pejabat untuk Penagihan Pajak, yang sebelumnya hanya diberikan kepada Kepala Kanwil dan Kepala KPP (Pasal 2 ayat (2)).

- Penambahan keterangan mengenai Tata Cara Penyitaan pada Lembaga Jasa Keuangan Sektor Perasuransian, Lembaga Jasa Keuangan Sektor Pasar Modal, dan Lembaga Jasa Keuangan Sektor lainnya. Aturan sebelumnya hanya mengakomodir Tata Cara Penyitaan pada Lembaga Jasa Keuangan Perbankan.

- Penjelasan lebih rinci mengenai kelompok dan urutan Penanggung Pajak bagi Wajib Pajak Orang Pribadi (Pasal 6) dan Penanggung Pajak bagi Wajib Pajak Badan (Pasal 7) berupa PT (Pasal 7 ayat 2a), BUT (Pasal 7 ayat 2b), Persekutuan Komanditer (Pasal 7 ayat 2c), Persekutuan Perdata dan Persekutuan Firma (Pasal 7 ayat 2d), Koperasi (Pasal 7 ayat 2e), Yayasan (Pasal 7 ayat 2f), Kerja Sama Operasi (Pasal 7 ayat 2g), Badan lainnya (Pasal 7 ayat 2h), dan Satuan Kerja Instansi Pemerintah (Pasal 7 ayat 2i)

Dasar Penagihan Pajak

Dasar Penagihan Pajak adalah adanya utang pajak atau jumlah yang masih harus dibayar wajib pajak.Utang Pajak adalah pajak yang masih harus dilunasi termasuk sanksi administrasi berupa bunga, denda atau kenaikan yang tercantum dalam Surat Ketetapan Pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan perpajakan.

Utang pajak tersebut meliputi jenis Pajak:

- Pajak Penghasilan;

- Pajak Pertambahan Nilai Barang dan Jasa;

- Pajak Penjualan atas Barang Mewah;

- Pajak Penjualan;

- Bea Meterai; dan

- Pajak Bumi dan Bangunan yang meliputi sektor perkebunan, perhutanan, pertambangan, dan sektor lainnya.