Akhir tahun lalu, nilai tukar rupiah mengalami pelemahan terendah semenjak tahun 1998. Tetapi pelemahan nilai rupiah secara mendalam kembali terjadi beberapa hari yang lalu (16 Maret 2015). Masyarakat menilai pelemahan tersebut dikarenakan tidak tegasnya pemerintah untuk menjaga nilai tukar. Sedangkan pemerintah sendiri berpendapat bahwa pelemahan terjadi karena faktor eksternal.

Sebenarnya pelemahan nilai rupiah tidak selalu bermakna buruk. Pelemahan nilai rupiah dapat berarti harga barang asal Indonesia lebih murah dari negara lain. Dengan begitu, Daya saing produk Indonesia lebih kuat dibanding dengan negara lain.

Semenjak berakhirnya "commodity super cycle" neraca perdagangan kita sangat bergantung sekali dari industri manufaktur. Anjloknya harga komoditas dunia, seperti Kelapa Sawit yang anjlok sampai 70 %, membuat nilai ekspor kita turun. Begitupula dengan kuantitas permintaan akan komoditas seiring dengan pelemahan ekonomi china yang merupakan negara importir terbesar kebutuhan komoditas.

Berbeda dengan industri bebasiskan komoditas seperti batu-bara contohnya, Industri manufaktur sangat sensitif terhadap tingkat daya saing. Hal ini dikarenakan sifatnya, sbagai contoh industri batu-bara bersifat ektraktif dari alam sehingga tidak ada pilihan untuk memindahkan produksi kenegara Lain. Berbeda dengan industri manufaktur yang akan memilih untuk memindahkan produksinya ke luar negeri karena hal tertentu seperti kenaikan biaya produksi secara komparatif dengan negara lain.

Selain itu, kondisi ekonomi global menjadi perhatian utama. Setelah jepang melakukan kebijakan ekonomi bernama "Abenomics" nilai tukar Yen semakin melemah dibandingkan dengan nilai tukar mata uang lain. Hal tersebut tentunya akan meningkatkan nilai perdagangan (ekspor) jepang. akan tetapi hal tersebut memiliki makna lain yaitu ekspor deflasi ke China.

Kebijakan Abenomics, tidak hanya menekan China dari segi perdagangan akan tetapi juga stabilitas sistem keuangan. Abenomics berdampak terhadap tekanan inflasi china dan juga pertumbuhan ekonomi. Hal tersebut akan memberikan dampak terhadpa beban hutang korporasi di China. Beban hutang secara riil korporasi china akan meningkat seiring dengan nilai inflasi yang selalu tertekan. Padahal, kondisi leverage dari perusahaan dichina, menurut lembaga rating S&P, sudah dalam kondisi akut.

Dengan demikian, dua negara tujuan ekspor terbesar di Indonesia akan melakukan "currency wars" yang akan berdampak terhadap daya saing atau dengan kata lain industri manufaktur Indonesia. Sedangkan, Negara tujuan ekspor lain, yaitu AS, akan mengambil keputusan moneter yang divergen dengan bank sentral negara lainnya dengan menaikan tingkat suku bunga. Namun, hal ini tidak akan berpengaruh banyak dikarenakan proposi ekonomi AS yang sudah bergantung dari ekonomi domestik.

Disamping daya saing, tingkat pertumbuhan ekonomi kita masih dibawah target. Dorongan dari pemerintah pun menguat bagi Bank Indonesia (BI) untuk kembali menurunkan tingkat suku bunganya. BI pun akhirnya melakukan kebijakan tersebut dengan dampak relatif interest parity lebih rendah bagi investor asing. hal tersebut berdampak bagi keluarnya dana panas (hot money) dari pasar obligasi yang selama ini menerima "free lunch" dari kegiatan currency carry trading. Alhasil nilai tukar kita akan semakin rentan untuk mengalami pelemahan akibat kenaikan tingkat suku bunga The Fed.

Memang pelemahan ini mengarah terhadap hal yang baik akan tetapi pelemahan ini memilki risiko dalam jangka pendek.

Pelemahan nilai tukar juga berarti beban hutang korporasi indonesia dalam bentuk USD semakin besar hal ini dikarenakan penerimaan mereka dalam bentuk Rupiah. Hal ini disebut dengan istilah currency mismatch. Semakin besar beban hutang berarti besar risiko karena kemampuan membayar hutang mereka relatif turun. Disisi lain, meningkatnya beban bunga maka otomatis modal dari yang dimiliki menurun karena total aset tetap sehingga buffer dari perusahaan tersebut akan kebangkrutan mengecil.

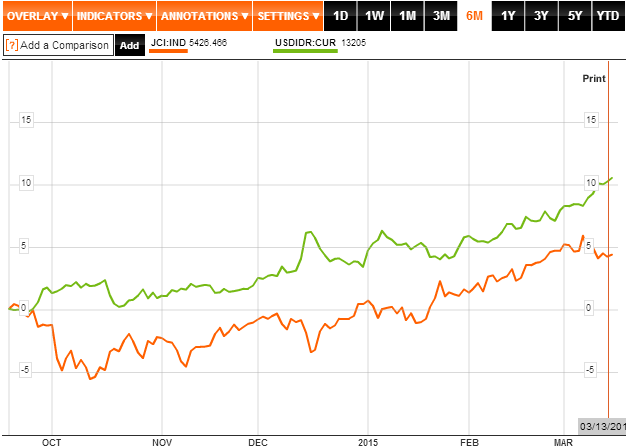

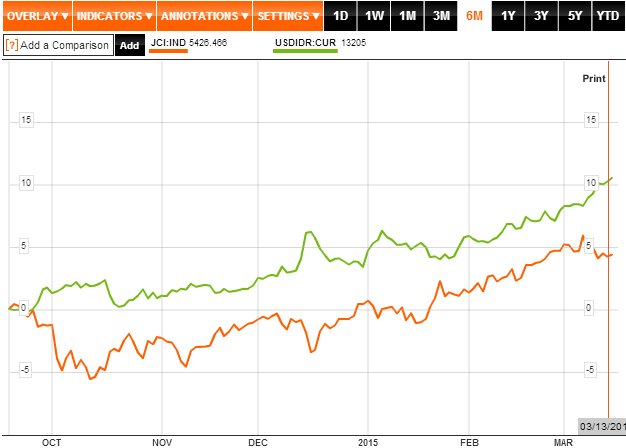

Channel lain dari risiko pelemahan nilai rupiah adalah dari pasar modal. Penurunan nilai tukar akan diikuti oleh keluarnya arus modal asing dan aksi herding investor lokal sehingga IHSG menurun lebih dalam, hal ini dapat dilihat dari grafik 1. hal tersebut akan berpengaruh terhadap kecakupan modal terutama bank yang masih menggunakan obligasi rekap sebagai bagian dari modal.