"Perbankan Syariah”, dua kata yang enggan saya lirik ketika pergi ke sebuah bank. Dalam benak saya, perbankan syariah hanya ditujukan pada umat Muslim yang hendak melakukan transaksi dalam bidang perbankan karena ada penekanan kata “syariah” di belakangnya. Berarti, seorang non-Muslim seperti saya – mungkin – tak cocok bahkan tak dapat mengikutinya karena ada label agama yang muncul. Sementara untuk mendaftar pun, tentu saja harus menyertakan berkas seperti kartu tanda penduduk (KTP) yang jelas-jelas menunjukkan identitas agama pemiliknya.

Namun pemikiran tersebut akhirnya mulai luntur pada Desember 2015 lalu. Saat itu saya berkunjung ke sebuah bank swasta untuk mengikuti program tabungan berencana. Kemudian customer service (CS) menjelaskan beberapa program tabungan berencana secara umum yang dimiliki oleh bank tersebut. Melihat saya yang mulai menimbang-nimbang sejumlah hal, mbak CS pun memberikan saya opsi tabungan berencana syariah dan menjelaskannya. Baru kali itu saya mendapatkan penawaran produk perbankan syariah. Saya sempat mengernyitkan dahi.

“Lho, Mbak, saya non-Muslim. Bukannya itu hanya untuk customer beragama Islam? Kan nanti daftarnya pakai KTP.”

“Nggak apa-apa, Mbak, ini sistemnya saja kok,” tukas CS itu dengan ramah.

Kemudian ia menjelaskan produk perbankan syariah sesuai kebutuhan saya. Melihat saya yang sempat kebingungan dengan sejumlah istilah seperti hasil, mudharabah, wadi'ah, nisbah dan sebagainya, mbak CS yang ramah berusaha memaparkan definisi tersebut dengan kata-kata yang mudah saya pahami dalam bahasa Indonesia. Pemikiran awal saya bahwa perbankan syariah yang kelihatannya kurang mengikuti perkembangan teknologi pun kurang tepat karena kini perbankan syariah mulai melengkapi dirinya dengan sistem IT yang canggih dan mudah digunakan. Produk-produknya juga tak kalah dengan perbankan konvensional.

Benar saja! Selama saya menabung secara terencana tersebut, tak ada pajak maupun biaya ini-itu yang dikenakan dan ditarik secara tiba-tiba oleh pihak bank. Begitu juga saat jatuh tempo yakni enam bulan, tabungan berencana saya pun langsung cair tanpa potongan biaya. Yang ada malah bertambah dengan bunga, layaknya program tabungan berencana di bank-bank konvensional lain. Dari sini saya melihat, ternyata perbankan syariah bagus juga ya!

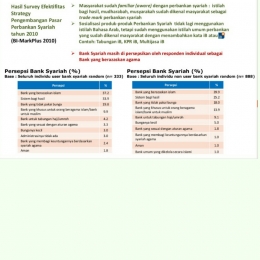

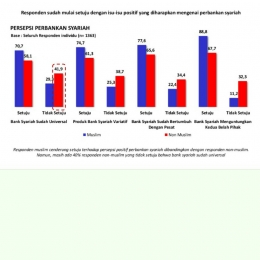

Statistik Perbankan Indonesia Otoritas Jasa Keuangan (OJK) mencatat, perbankan syariah nasional tumbuh sebesar dua kali lipat dibandingkan perbankan konvensional dalam periode tahun 2010 hingga 2016. Pertumbuhan rata-rata (CAGR)-nya bahkan mencapai 24 persen untuk aset serta 25 persen untuk pembiayaan dan DPK.

OJK Perbankan Syariah juga melaporkan bahwa manfaat perbankan syariah tak hanya dirasakan masyarakat di Indonesia tetapi juga dunia. Hal ini dikarenakan kemunculan perbankan syariah mampu mendorong perkembangan industri keuangan syariah lainnya, seperti jasa hukum syariah (arbitrase, persidangan dan sebagainya), pendidikan Islam (hukum, ekonomi, keuangan dan sebagainya), instrumen keuangan syariah (sekuritas, sukuk ritel, reksadana dan sebagainya), institusi keuangan syariah nonbank (asuransi, multifinance dan sebagainya), industri syariah lainnya (hotel, makanan dan fashion) serta dewan pengawas syariah.

Perbankan syariah ini juga memberikan dukungan dalam pengembangan makanan halal, pendidikan dan kesehatan Islam. Perannya juga dilakukan terutama dalam seluruh aktivitas dan transaksi haji dan umrah, seperti dana giro umroh, dana tabungan haji, pembiayaan invstasi untuk haji dan umrah, hingga booking seat pesawat dan hotel.