Matahari sedang terik. Leher terasa kering. Lalu bayangan air mineral dingin yang mengguyurnya pun berkelebat.

Kebetulan beberapa meter lagi, di sisi kiri jalan yang sedang dilalui, ada toserba yang jaringannya kini sudah menjamur. Bahkan hingga desa-desa di kaki gunung maupun pinggir pantai. Beberapa meter lebih ke depannya, juga berjejer toserba yang lain. Dari jaringan yang sama. Maupun pesaingnya.

Maka kendaraan yang dikemudikannya segera berbelok ke kiri. Memasuki halaman depan toserba di sisi jalan itu. Untuk membeli sebotol air mineral yang diletakkan di lemari pendingin.

"Berapa mbak?"

"Rp 3.000. Ada tambahan lainnya, pak? Donatnya, mungkin? Beli satu gratis satu."

Rangkaian kalimat pada bagian belakang, merupakan prosedur operasional standar yang selalu diterapkan kasir yang bertugas. Jika di jaringan pesaing mereka bunyinya beda lagi,

"Ada nomor anggotanya, pak? Pakai nomor telepon juga bisa."

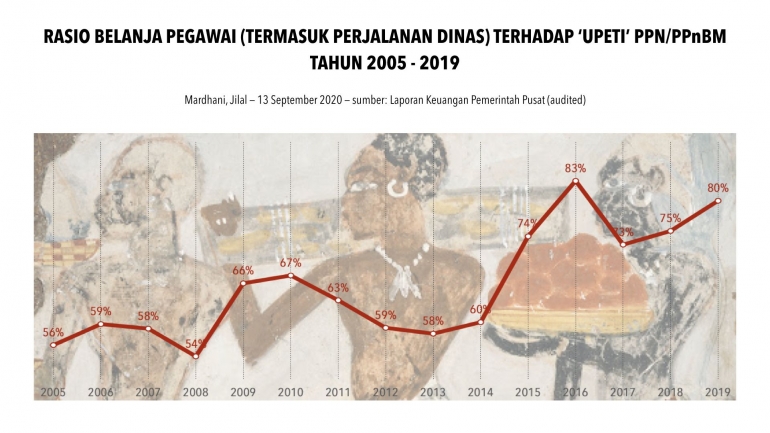

***

Rp 272,73 dari Rp 3.000 yang dibayar untuk sebotol air mineral dingin itu, wajib disetor jaringan waralaba toserba tersebut ke negara. Namanya pajak pertambahan nilai. Awal bulan depan, bersama dengan hasil penjualan yang lain, harus dilaporkan kantor pusat toserba ke Kantor Pelayanan Pajak setempat.

Di dalam laporan yang disebut sebagai SPT (surat pajak terhutang) itu, juga dimuat piutang pajak perusahaan. Misal air mineral tadi. Pemasoknya mungkin terlebih dahulu telah mengirim ke gudang jaringan waralaba toserba, sebulan lalu.

Katakanlah dengan harga Rp 2.200 per botol. Bersama tagihan yang disampaikan, tercakup juga kewajiban jaringan waralaba toserba atas PPN yang harus diserahkannya kepada pemasok. Besarnya Rp 200.

Bagi perusahaan jaringan waralaba toserba yang dikunjungi untuk membeli sebotol air mineral dingin tadi, Rp 200 PPN yang bulan lalu telah disetornya ke pemasok itu, disebut sebagai pajak masukan. Jumlah itulah yang diperlakukannya sebagai piutang pajak saat melaporkan hutang PPN-nya yang dibayarkan atas pembelian sebotol air mineral dingin tadi. Istilahnya pajak keluaran, yakni yang bernilai Rp 272,73 itu.

Kembali ke SPT tadi, jika disederhanakan atas transaksi sebotol air mineral pelepas dahaga itu, perusahaan jaringan waralaba toserba tersebut akan melaporkan hutangnya yang wajib disetornya kepada Negara sebesar Rp 72,73. Diperoleh dari selisih pajak keluaran Rp 272,73 atas pembelian sebotol mineral dingin, dikurangi Rp 200 pajak masukan yang diserahkan ke pemasok sebelumnya.

Pemasok pun melakukan hal yang sama. Rp 200 PPN per botol yang diterimanya dari perusahaan jaringan waralaba toserba, merupakan pajak keluaran mereka. Sedang hutang pemasok kepada Negara, merupakan selisih terhadap PPN masukan yang diserahkannya saat membayar tagihan dari pabrik air mineral kemasan yang mereka distribusikan.