PERJANJIAN PENGHINDARAN PAJAK BERGANDA DARI HARTA TAK BERGERAK

1. Pendahuluan

Presiden Joko Widodo bersama sejumlah menteri menandatangani kesepakatan Tax Treaty dengan Singapura pada pada 4 Februari 2020, diwakili oleh Presiden Halimah Yacob di Istana Kepresidenan Bogor. Selain Penandatanganan Tax Treaty, pertemuan itu juga menyepakati penegakan hukum antara otoritas Bea Cukai Indonesia dan Singapura (pajak.go.id).

Tax Treaty atau Perjanjian Penghindaran Pajak Berganda (P3B) adalah perjanjian internasional bidang perpajakan antara 2 (dua) negara yang mengatur pembagian hak pengenaan pajak atas penghasilan yang diterima oleh penduduk salah satu negara atau penduduk kedua negara dalam persetujuan tersebut. Tujuan pembagian hak tersebut yaitu untuk mencegah seminimal mungkin terjadinya pengenaan pajak berganda (pajak.go.id).

Pajak-pajak atas penghasilan yaitu semua jenis pajak yang dikenakan atas semua penghasilan atau bagian dari penghasilan, termasuk pajak-pajak atas laba yang diperoleh dari pemindah-tanganan harta bergerak atau harta tidak bergerak, serta pajak-pajak atas jumlah gaji atau upah yang dibayarkan oleh perusahaan (pajak.go.id).

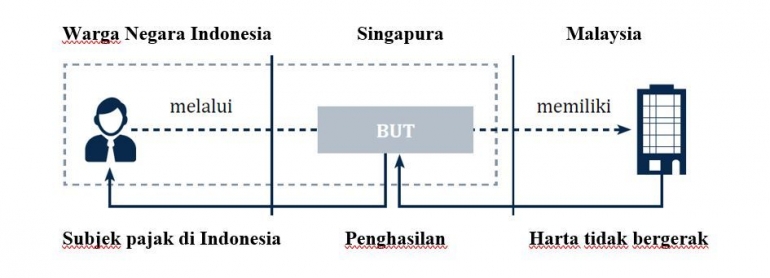

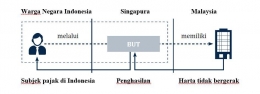

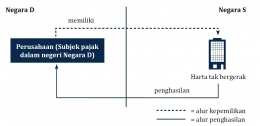

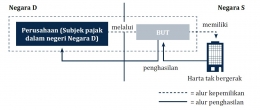

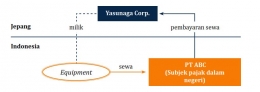

OECD Model dan UN Model mengemukakan bahwa pajak atas penghasilan dari harta tidak bergerak yang terletak di negara lain, yang dimiliki subjek pajak dalam negeri atas negara lainnya diatur dalam Pasal 6. Pasal 6 tersebut berisi ketentuan mengenai penghasilan dari harta tidak bergerak yang terletak di negara tertentu dapat dikenakan pajak di negara tersebut (Baker, 2012).

Ketentuan hak perpajakan yang diatur dalam Pasal 6 dapat dikatakan menyimpang dari alokasi hak perpajakan pasal-pasal substantif lainnya, karena Pasal 6 menggunakan asas situs sebagai acuan dalam menentukan alokasi hak perpajakannya. Hal ini lah yang mungkin menjadi alasan mengapa Pasal 6 yang mengatur penghasilan dari harta tidak bergerak menjadi pasal pertama di antara pasal-pasal substantif lainnya (Hsu, 2011).

2. Pasal 6 OECD Model dan UN Model

Pasal 6 OECD Model dan UN Model berisi ketentuan yang sama, yaitu ketentuan tentang pemajakan atas harta tak bergerak. Baik Pasal 6 OECD Model maupun UN Model membahas perpajakan atas harta tak bergerak dalam 4 ayat.

Ayat 1: berisi mengenai distributive rule dari Pasal 6 yang membahas alokasi hak perpajakan atas penghasilan yang bersumber dari harta tak bergerak. Ayat ini juga membahas dua kriteria utama yang digunakan dalam Pasal 6.4.

Ayat 2: berisi pengertian dari istilah “harta tak bergerak”, baik secara metodologis maupun secara substantif.