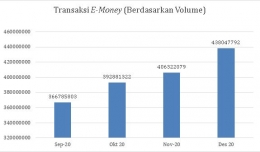

Sumber: (Databoks, 2020)

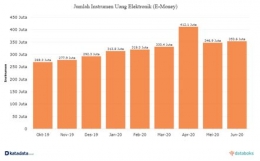

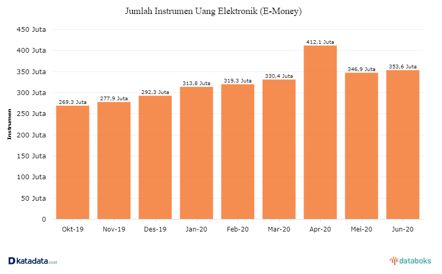

E-money juga menimbulkan dampak secara tidak langsung terhadap penurunan permintaan uang tunai dan inflasi. Pada grafik di atas, dapat dilihat bahwa pada bulan Oktober 2019 sampai April 2020 terjadi peningkatan jumlah instrumen e-money, kemudian mengalami penurunan yang cukup banyak pada bulan Mei sebesar 65,2 juta. Peningkatan pun kembali terjadi pada bulan Juni 2020 sebesar 6,7 juta. Jumlah yang paling terbesar adalah pada bulan April 2020 yaitu sebesar 412,1 juta.

Peningkatan jumlah instrumen e-money memperlihatkan bahwa permintaan e-money juga meningkat. Hal ini menyebabkan permintaan uang tunai turun karena uang tunai dan e-money merupakan barang yang bersifat substitusi atau saling menggantikan sehingga keduanya memiliki hubungan yang negatif (Lukmanulhakim, Djambak, & Yusuf, 2016). Jika permintaan uang tunai menurun, maka permintaan e-money akan meningkat dan sebaliknya. Lalu, inflasi juga dapat terjadi jika jumlah e-money yang beredar terlalu banyak. Dengan demikian, hal tersebut menurut Bank Indonesia, dapat memengaruhi stabilitas keuangan di Indonesia apabila tidak dapat dikelola dengan baik oleh pemerintah. (Bank Indonesia, 2020)

Regulasi E-Money

Regulasi tentang e-money terdapat pada Peraturan Bank Indonesia Nomor 16/8/PBI/2014 yang berfokus pada penerapan aspek manajemen risiko, kepatuhan terhadap ketentuan dan peraturan perundang-undangan yang berlaku, termasuk penyampaian informasi yang benar dan tepat, penerapan anti pencucian uang dan pencegahan pendanaan terorisme, prinsip persaingan usaha yang sehat, transfer dana, dan penerapan perlindungan konsumen. Dalam regulasi ini pula, dinyatakan bahwa Bank Indonesia berperan dalam mengawasi sistem pembayaran e-money secara langsung (seperti memeriksa sarana fisik, sistem, aplikasi pendukung, dan database) dan tidak langsung (seperti memeriksa laporan berkala yang disampaikan oleh penyelenggara). (Ramadhan, Aminah, & Suradi, 2016)

Perlindungan secara hukum diberikan oleh Bank Indonesia terhadap pengguna e-money. Hal ini dilakukan agar masyarakat merasakan keamanan dalam penggunaan e-money. Perlindungan tersebut dilakukan dengan dua cara yaitu melalui perlindungan hukum preventif (melalui pengawasan terhadap kegiatan transaksi e-money guna mencegah terjadinya pelanggaran) dan represif (guna menyelesaikan sengketa sebagai akibat dari adanya perbedaan kepentingan). Bentuk perlindungan represif dapat melalui pengadilan maupun diluar pengadilan (seperti mediasi).

Selain itu, Bank Indonesia menetapkan standar untuk sistem pembayaran elektronik (termasuk untuk e-money berbasis server) yang bernama QRIS (Quick Response Code Indonesian Standard). Dalam mengembangkan QRIS, Bank Indonesia bekerja sama dengan industri sistem pembayaran. QRIS merupakan sistem pembayaran elektronik dengan metode QR Code yang telah distandarisasi oleh Bank Indonesia dan wajib digunakan oleh seluruh Penyelenggara Jasa Sistem Pembayaran (PJSP). Masyarakat tidak perlu takut karena QRIS memiliki izin dan diawasi oleh Bank Indonesia. (Bank Indonesia, 2020)

Kesimpulan

Dari segi ekonomi, e-money berperan secara tidak langsung dalam mempercepat perputaran uang, meningkatkan konsumsi masyarakat, meningkatkan pertumbuhan ekonomi, memicu adanya inflasi, dan menurunkan permintaan uang tunai. Perkembangan e-money sendiri akan lebih signifikan untuk kedepannya dikarenakan teknologi yang ada juga semakin berkembang dan canggih. Sehingga sebelum semua transaksi beralih menjadi digital maka pemerintah harus menyiapkan langkah-langkah penanganan agar tidak terjadi inflasi dan pemerintah juga perlu bekerja sama dengan pihak penerbit e-money untuk memberikan keamanan bagi pengguna e-money seperti membuat fitur pembekuan saldo pada e-money.

Daftar Pustaka