Oleh: Anggita Utomo (Ilmu Ekonomi 2017), Yusuf Fajar Mukti (Ilmu Ekonomi 2017), dan Zahra Putri (Ilmu Ekonomi 2017), Staf Departemen Kajian dan Penelitian Himiespa FEB UGM

Latar Belakang Penelitian

Sumber dana sebuah negara umumnya berasal dari penerimaan pajak dan bukan pajak, yang di dalamnya termasuk hibah, pinjaman negara, penjualan kekayaan negara dan lain sebagainya.

Sumber-sumber tersebut penting untuk membiayai belanja negara demi keperluan pembangunan dan pertumbuhan ekonomi. Namun, pemerintah bisa jadi menghadapi dilema dalam membiayai negaranya terkait kebijakan fiskal yang akan dibentuk. Antara bergantung pada penerimaan pajak atau mengandalkan penerimaan negara bukan pajak, khususnya pinjaman luar negeri.

Dilema ini pertama kali disampaikan oleh David Ricardo dalam tulisannya, On the Principles of Political Economy and Taxation (1817). David Ricardo menganggap bahwa kebijakan defisit anggaran tidak lain adalah pajak yang tertunda. Berangkat dari sini, Buchanan (1976), yang diprakarsai oleh Barro (1974) kemudian membangun sebuah teori bernama Ricardian Equivalence.

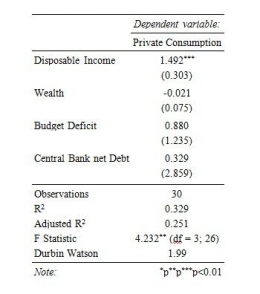

Pada dasarnya, Ricardian Equivalence menyatakan bahwa defisit anggaran pemerintah yang diakibatkan oleh pemotongan pajak tidak mempunyai pengaruh terhadap tingkat konsumsi agregat suatu negara. Alih-alih menambah konsumsi, penambahan pendapatan yang diterima masyarakat dari pemotongan pajak tersebut ditabung sehingga menambah jumlah private saving.

Hal tersebut disebabkan oleh pandangan David Ricardo yang mengasumsikan bahwa masyarakat adalah individu yang rasional, berpikir jauh ke depan, dan peduli terhadap kesejahteraan generasi mendatang.

Dengan menambah tabungan di masa sekarang, masyarakat berharap akan dapat membayar tambahan pajak yang dibebankan ke generasi di masa mendatang. Dengan demikian, efek dari defisit anggaran justru lebih menambah tingkat private saving daripada tingkat agregat konsumsi masyarakat.

Selain Ricardian Equivalence, terdapat dua kelompok lain yang mencoba menjawab dilema tersebut. Pertama adalah kaum Neoklasik, yang menyimpulkan bahwa kebijakan defisit anggaran memiliki pengaruh yang buruk terhadap perekonomian karena dalam kondisi full-employment, defisit anggaran yang permanen akan menyebabkan crowding-out.

Kelompok terakhir adalah kaum Keynesian, yang menyatakan bahwa defisit anggaran yang terjadi pada waktu yang tepat akan merangsang konsumsi, pendapatan nasional, tabungan dan akumulasi modal. Dengan demikian, defisit anggaran akan memiliki konsekuensi yang menguntungkan dan menstimulus perekonomian.

Fokus utama dalam tulisan ini adalah pendekatan yang digunakan oleh kelompok pendukung teori Ricardian equivalence. Teori tersebut penting untuk dianalisis dan dikritisi lebih mendalam untuk mengetahui bagaimana respon variabel tingkat konsumsi rumah tangga yang dimaksudkan oleh David Ricardo dalam teorinya.