Perkembangan teknologi terutama teknologi digital beberapa tahun belakangan ini sangat pesat, membuat kehidupan ini berasa sangat mudah. Kita bisa berbelanja sambil tiduran dirumah melalui e-commerce.

Ada banyak sekali platform dagang berbasis digital, mau pergi kemanapun tidak perlu susah tinggal order Go-jek atau Grab pake roda dua atau roda empat tergantung keinginan dan kebutuhan kita, bukan cuma urusan transportasi, pesen makanan, beres-beres rumah bahkan bila kita pegal ga perlu susah tinggal panggil Go-massage, intinya semua menjadi serba mudah.

Perkembangan teknologi digital juga dirasakan dampaknya oleh industri finansial yang memang sejak dari awal sudah menggunakan teknologi untuk mempermudah proses bisnisnya.

Di era 1980an, bank sebagai usaha di bidang finansial mulai menggunakan sistem pencatatan data yang mudah diakses melalui komputer. Dari sini, benih-benih Financial Technology mulai muncul menjadi awal FinTech yang kita kenal sekarang.

Bagi sebagian orang kata technology dibelakang kata finansial sesuatu yang kelihatan rumit dan terlalu canggih, pikiran seperti itu harus ditinggalkan karena justru kata technology itu merupakan enabler atau alat untuk mempermudah sebuah proses bisnis agar lebih cepat dan efisien.

Tahun 1998 adalah saat di mana bank mulai mengenalkan online banking untuk para nasabahnya. FinTech pun menjadi semakin mudah digunakan masyarakat luas, juga makin dikenal.

Pembayaran yang praktis dan jauh berbeda dengan metode pembayaran konvensional membuat perkembangan FinTech semakin lancar. Layanan finansial yang lebih efisien dengan menggunakan teknologi dan software dapat dengan mudah diraih dengan FinTech.

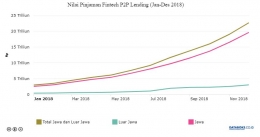

Di Indonesia saat ini FinTech telah berkembang sangat pesat didorong oleh penetrasi internet dan smartphone yang sudah meluas membuat FinTech semakin populer.

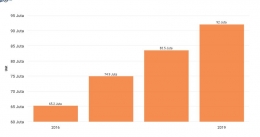

Menurut katadata.co.id pengguna aktif smartphone di Indonesia sampai dengan Februari 2019 sudah mendekati angka 100 juta pengguna, tepatnya 92 juta orang menggunakan smartphone meningkat 50 persen dibanding tahun 2016.

Kondisi seperti ini sangat memudahkan penetrasi pasar bagi pengelola entitas FinTech dalam mengembangkan pasar bagi bisnisnya.