Analisis Laporan Keuangan melalui Perhitungan Rasio Keuangan Likuiditas, Solvabilitas dan Profitabilitas

(Studi kasus pada perusahaan PT.Unilever Indonesia Tbk selama 4 periode di Indonesia)

Objek riset :

Rasio likuiditas, solvabilitas dan profitabilitas yang bersumber pada laporan keuangan perusahaan PT.Unilever Indonesia Tbk

Tujuan riset :

- Mengetahui perbedaan (secara deskriptif) kondisi keuangan perusahaan PT.Unilever Indonesia Tbk.

- Menganalisis laporan keuangan PT.Unilever Indonesia Tbk

Tahun riset :

Tahun 2019, 2020, 2021, dan 2022

Batasan :

- Rasio likuiditas yang hitung adalah rasio lancar dan rasio kas

- Rasio solvabilitas yg dihitung adalah Debt ratio dan Debt to Equity Ratio (DER)

- Rasio Profitabilitas yg dihitung adalah rasio profit margin atau GPM

Data awal

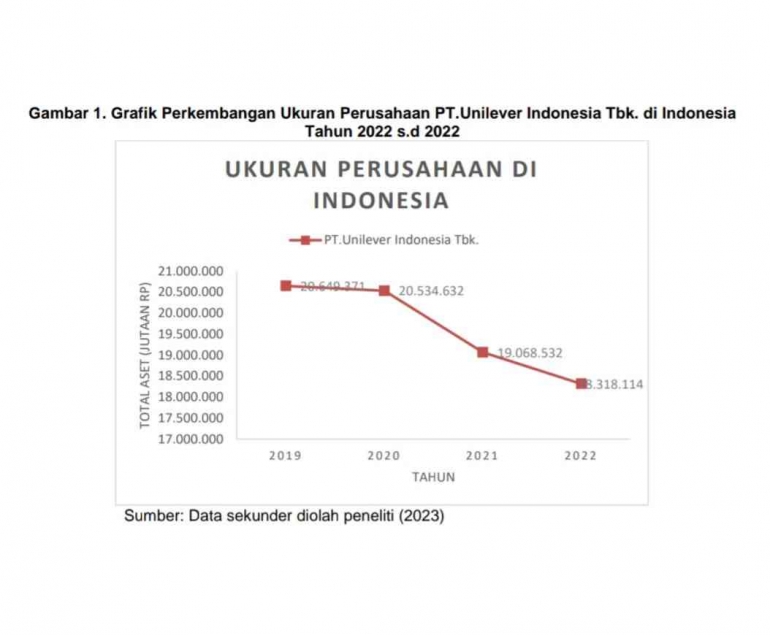

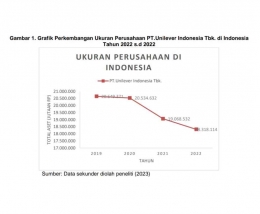

Berikut grafik perkembangan ukuran perusahaan yang dilihat dari total aset pada tiga perusahaan pertambangan di Indonesia dari tahun 2020 sampai dengan 2022 :

Berdasarkan grafik di atas terlihat bahwa pada tahun 2019 lebih unggul dibandingkan tahun 2020, 2021, dan 2022 jika dilihat dari total asetnya. Dari tahun 2019 hingga 2022, jumlah aset PT.Unilever Indonesia Tbk. mengalami penurunan secara signifikan.

Penyajian data:

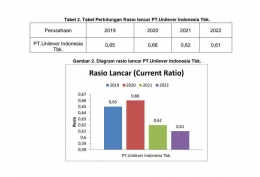

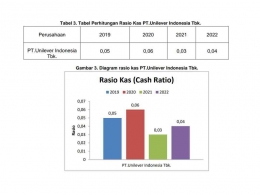

Rasio Likuiditas

Rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek (Dewi, 2017). Rasio yang digunakan adalah rasio lancar (current ratio) dan rasio kas (cash ratio).

Current ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dalam mengukur likuiditas yang penting bukan besar kecilnya perbedaan aktiva lancar dengan hutang lancar melainkan harus dilihat pada hubungannya atau perbandingannya yang mencerminkan kemampuan mengembalikan hutang. Rata-rata standar industri untuk current ratio adalah 200% atau 2 kali. Cash ratio merupakan rasio untuk mengukur seberapa besar uang kas yang tersedia untuk membayar hutang. Cash ratio yang tinggi menunjukkan kemampuan perusahaan untuk membayar hutang jangka pendeknya dengan menggunakan dana kas yang tersedia. Sebaliknya, cash ratio yang rendah menunjukkan bahwa perusahaan mengalami kekurangan dana kas untuk membayar hutang jangka pendeknya sehingga perlu dilakukan penjualan aset lancar yang lain untuk menutupi kekurangan dana kas. Rata-rata standar industri untuk cash ratio adalah 50% (Dewi, 2017).

Berdasarkan diagram diatas, rasio likuiditas PT.Unilever Indonesia Tbk. di tahun 2019 adalah 0,65 artinya setiap Rp 1 utang lancar dijamin oleh Rp 0,65 aset lancar. Kemudian di tahun 2020 mengalami peningkatan menjadi 0,66 yang berarti kemampuan aset lancar dalam menjamin kewajiban jangka pendek semakin tinggi dibandingkan tahun 2019. Pada tahun 2021 likuiditas mengalami penurunan menjadi 0,62 yang berarti kemampuan aset lancar dalam menjamin kewajiban jangka pendek semakin rendah dibandingkan tahun 2019 dan tahun 2020. Kemudian pada tahun 2022 tetap mengalami penurunan. Kondisi likuiditas semakin menurun karena semakin rendahnya jaminan dari asset lancer dalam menutupi hutang lancarnya.

Berdasarkan diagram diatas, rasio likuiditas PT.Unilever Indonesia Tbk. di tahun 2019 adalah 0,05 artinya setiap Rp. 0,05 kas dan setara kas mampu menutupi Rp. 1 utang lancar. Kemudian di tahun 2020 mengalami peningkatan menjadi 0,05 yang berarti setiap Rp. 0,05 kas dan setara kas mampu menutupi Rp. 1 utang lancar Pada tahun 2021 likuiditas mengalami penurunan menjadi 0,03 yang berarti setiap Rp. 0,03 kas dan setara kas mampu menutupi Rp. 1 utang lancar. Kemudian pada tahun 2022 terjadi peningkatan menjadi 0,04 yang berarti setiap Rp. 0,04 kas dan setara kas mampu menutupi Rp. 1 utang lancar. Pada tahun 2020 terjadi peningkatan kas dan setara kas perusahaan dibandingkan pada tahun 2019. Kondisi kas dan setara kas semakin meningkat karena semakin tinggi jaminan dari kas dan setara kas dalam menutupi hutang lancar. Namun pada tahun 2021 terjadi penurunan kas dan setara kas. Kondisi kas dan setara kas semakin menurun karena semakin rendah jaminan dari kas dan setara kas dalam menutupi hutang lancar. Kemudian pada tahun 2022 mengalami peningkatan kas dan setara kas, karena semakin tinggi jaminan dari kas dan setara kas dalam menutupi hutang lancar.

Rasio Solvabilitas

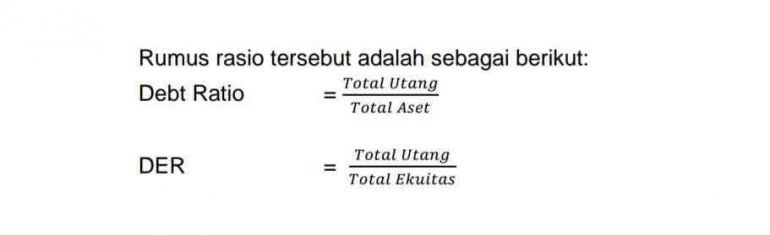

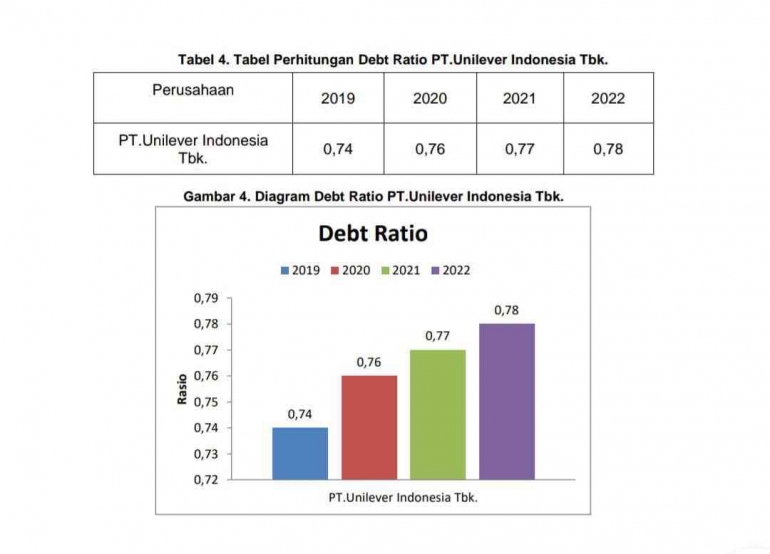

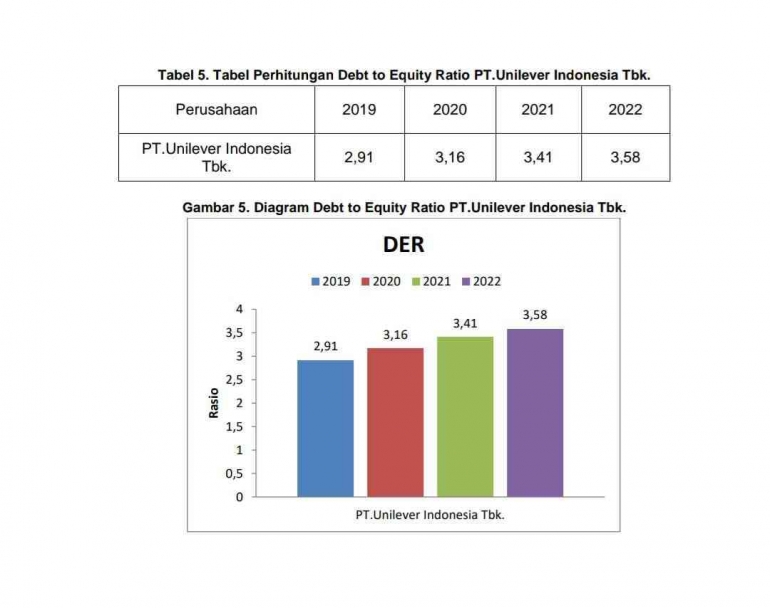

Rasio yang digunakan adalah Debt ratio dan Debt to Equity ratio (DER). Debt ratio merupakan rasio utang yang digunakan untuk mengukur seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aset (Dewi, 2017). Debt to Equity Ratio (DER) merupakan rasio yang mengukur seberapa jumlah modal sendiri yang tersedia untuk menutupi semua hutangnya, semakin kecil rasio ini maka semakin baik kondisi suatu perusahaan (Noviandri, 2014).

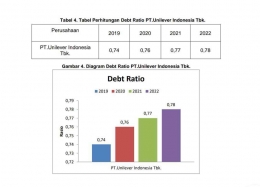

Berdasarkan diagram diatas, rasio solvabilitas PT.Unilever Indonesia Tbk. di tahun 2019 adalah 0,74 atau 74%. Hal ini berarti sebesar 74% asset yang dimiliki perusahaan dibiayai oleh hutang perusahaan. Pada tahun 2020, rasio solvabilitas PT.Unilever Indonesia Tbk. adalah 0,76 atau 76%. Hal ini berarti sebesar 76% aset yang dimiliki perusahaan dibiayai oleh hutang perusahaan. Pada tahun 2021, rasio solvabilitas PT.Unilever Indonesia Tbk. adalah 0,77 atau 77%. Hal ini berarti sebesar 77% aset yang dimiliki perusahaan dibiayai oleh hutang perusahaan. Pada tahun 2022, rasio solvabilitas PT.Unilever Indonesia Tbk. adalah 0,78 atau 78%. Hal ini berarti sebesar 78% asset yang dimiliki perusahaan dibiayai oleh hutang perusahaan. Dari tahun 2019 ke 2022 terjadi kenaikan penggunaan hutang. Dalam hal ini menunjukkan bahwa kondisi likuiditas perusahaan memburuk.

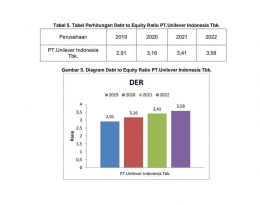

Berdasarkan diagram diatas, rasio solvabilitas PT.Unilever Indonesia Tbk. di tahun 2019 adalah 2,91 atau 291%. Hal ini berarti sebesar 291% modal yang dimiliki perusahaan dibiayai oleh hutang perusahaan. Pada tahun 2020, rasio solvabilitas PT.Unilever Indonesia Tbk. adalah 3,16 atau 316%. Hal ini berarti sebesar 316% modal yang dimiliki perusahaan dibiayai oleh hutang perusahaan. Pada tahun 2021, rasio solvabilitas PT.Unilever Indonesia Tbk. adalah 3,41 atau 341%. Hal ini berarti sebesar 341% modal yang dimiliki perusahaan dibiayai oleh hutang perusahaan. Pada tahun 2022, rasio solvabilitas PT.Unilever Indonesia Tbk. adalah 3,58 atau 358%. Hal ini berarti sebesar 358% modal yang dimiliki perusahaan dibiayai oleh hutang perusahaan. Dari tahun 2019 ke 2022 terjadi kenaikan penggunaan hutang sebagai modal untuk perusahaan. Dalam hal ini menunjukkan bahwa kondisi likuiditas perusahaan memburuk.

Rasio Profitabilitas

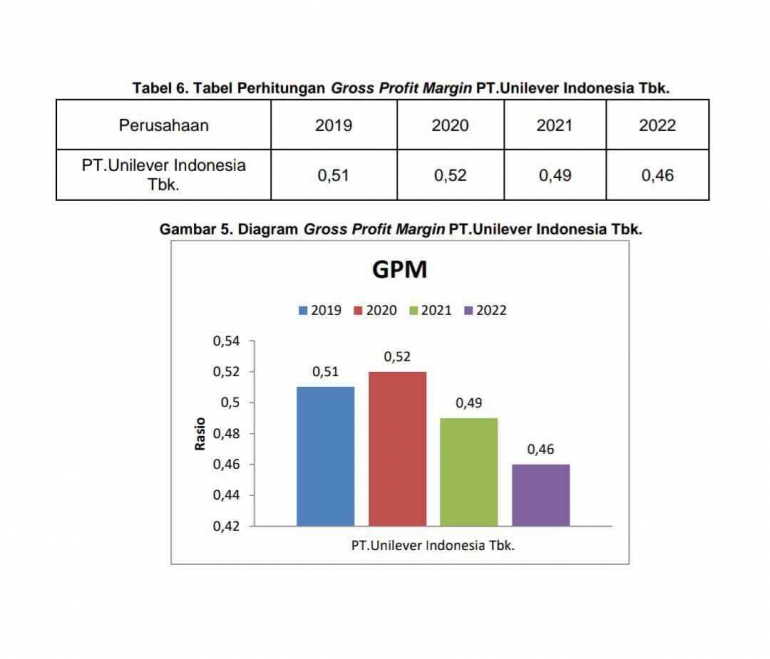

Rasio yang digunakan adalah Gross Profit Ratio atau Gross Profit Margin yaitu margin laba kotor yang menunjukkan laba yang relatif terhadap perusahaan dengan cara penjualan bersih dikurangi harga pokok penjualan. Rata-rata standar industri untuk gross profit margin yaitu 30% (Dewi, 2017).

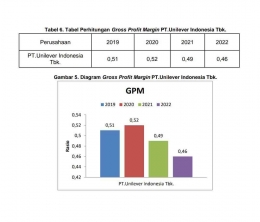

Berdasarkan diagram diatas, rasio profitabilitas yang diukur dengan Gross Profit Margin pada PT.Unilever Indonesia Tbk. pada tahun 2019 adalah sebesar 0,51 atau 51%. Artinya perusahaan mampu menghasilkan laba kotor (sebelum pajak dan bunga) sebesar 51% dari total pendapatan perusahaan yang diterima. Pada tahun 2020, rasio profitabilitas yang diukur dengan Gross Profit Ratio pada PT.Unilever Indonesia Tbk. adalah sebesar 0,52 atau 52%. Artinya perusahaan mampu menghasilkan laba kotor (sebelum pajak dan bunga) sebesar 52% dari total pendapatan perusahaan yang diterima. Pada tahun 2021, rasio profitabilitas yang diukur dengan Gross Profit Margin pada PT.Unilever Indonesia Tbk. adalah sebesar 0,49 atau 49%. Artinya perusahaan mampu menghasilkan laba kotor (sebelum pajak dan bunga) sebesar 49% dari total pendapatan perusahaan yang diterima. Pada tahun 2022, rasio profitabilitas yang diukur dengan Gross Profit Margin pada PT.Unilever Indonesia Tbk. adalah sebesar 0,46 atau 46%. Artinya perusahaan mampu menghasilkan laba kotor (sebelum pajak dan bunga) sebesar 46% dari total pendapatan perusahaan yang diterima. Pada tahun 2019 ke tahun 2020, perusahaan memiliki kinerja keuangan yang berkembang dan membaik. Namun, pada tahun 2021 perusahaan memiliki kinerja yang semakin memburuk dan tidak memiliki perkembangan yang baik ke tahun selanjutnya.

Kesimpulan

Rasio likuiditas perusahaan pada tahun 2019 ke tahun 2020 berada dalam keadaan yang baik. Hal ini dapat dilihat pada rasio lancar dan rasio kas bahwa pada dasarnya mengalami kenaikan. Namun pada tahun 2021 dan tahun 2022 Kondisi likuiditas semakin menurun. Kemudian pada rasio solvabilitas perusahaan berada pada posisi insolvable. Hal ini dapat dilihat pada rasio solvabilitas keadaan aset dan modal perusahaan tidak mencukupi untuk menjamin hutang-hutangnya. Terakhir pada rasio profitabilitas perusahaan di tahun 2019 ke tahun 2020 mengalami peningkatan, hal ini menunjukkan keberhasilan perusahaan untuk menghasilkan laba setiap tahun semakin meningkat. Namun pada tahun 2021 dan 2022 perusahaan memiliki kinerja yang memburuk, hal ini menunjukkan bahwa kegagalan perusahaan untuk menghasilkan laba setiap tahun semakin menurun.

Referensi

Dewi, M. (2017). Analisis Rasio Keuangan untuk Mengukur Kinerja Keuangan PT Smartfren Telecom, Tbk. JURNAL PENELITIAN EKONOMI AKUNTANSI (JENSI), 1(1).

Noviandri, T. (2014). Peranan Analisis Rasio Keuangan dalam Memprediksi Kondisi Financial Distress Perusahaan Sektor Perdagangan. Jurnal Ilmu Manajemen, 2(4).

Laporan Keuangan Tahunan PT. UNILEVER INDONESIA Tbk. (2019-2020).

Laporan Keuangan Tahunan PT. UNILEVER INDONESIA Tbk. (2021-2022).