Entah skema pensiun pay as you go atau fully funded, saya meyakini keduanya baik untuk Pemerintah maupun ASN itu sendiri.

Ketimbang membanding-bandingkan keduanya, lebih penting bagaimana meningkatkan literasi keuangan para pensiunan atau pegawai yang mendekati batas usia pensiun.

Hal ini penting karena mereka perlu dibekali pemahaman jenis investasi apa yang baik. Juga ciri-ciri investasi macam apa yang bodong.

Literasi keuangan persiapan pensiun

Pensiunan sangat rentan menjadi korban penipuan. Pembaca mungkin pernah mendengar tetangga atau kerabat yang setelah pensiun malah hidupnya menjadi susah karena penipuan investasi. Media pun acapkali memberitakan hal tersebut.

Kompas.com, Februari 2012, memberitakan ada seorang pensiunan guru, sebut saja Srisoemantri (86), yang tinggal di Kebayoran Baru, sekitar Januari lalu (Januari 2012) nyaris tertipu dengan iming-iming pembagian dividen 5% dari saldo tabungan pensiun. Dia mengaku ditelepon seseorang dari Taspen dan dimintain nomor rekening beserta PIN ATM.

Di Yogyakarta, seorang pensiunan perempuan inisial S (63) warga Kulon Progo, Yogyakarta tertipu investasi bodong. Tergiur dengan iming-iming bunga 5% per bulan. Uang tabungan raib senilai Rp 60 juta digondol pelaku. Demikian berita di Detikcom, Juli 2022, sebulan yang lalu.

Kisah diatas cukup miris. Ada yang hampir tertipu, ada juga yang tertipu. Kita memang tidak bisa menghindari proses menua. Tua dan pensiun tak bisa dicegah, tetapi sebetulnya tertipu bisa dicegah dengan meningkatkan literasi keuangan. Melek modus penipuan investasi.

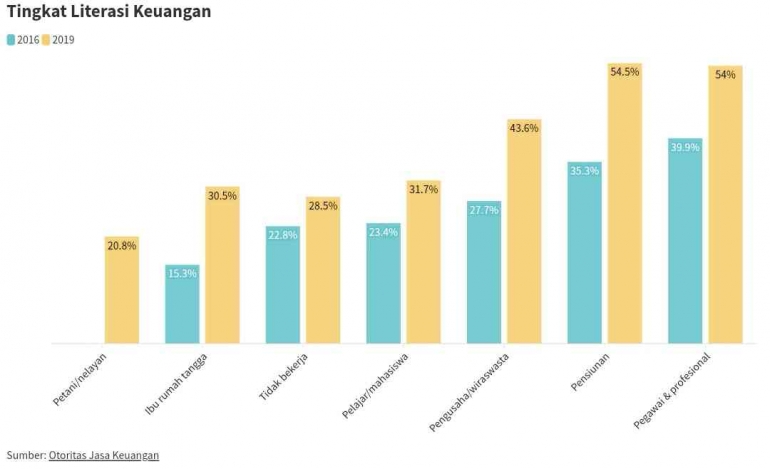

Literasi atau pengetahuan keuangan di Indonesia masih tergolong rendah, rata-rata 38% (OJK, 2019). Ini artinya masih perlu edukasi lebih gencar ke masyarakat. Bagaimana mengelola keuangan, terutama pemahaman agar tidak tertipu investasi bodong.