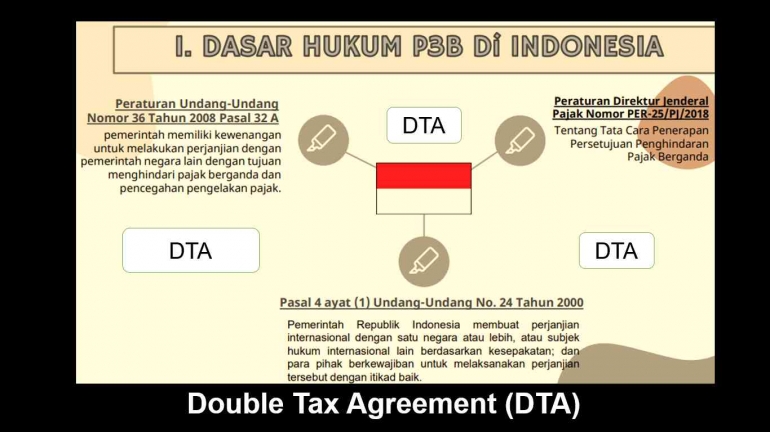

Kondisi dunia global saat ini, tidak jarang menghadapi masalah lintas batas - orang bepergian untuk mencari peluang kerja yang lebih baik dan perusahaan mendirikan cabang mereka di luar negeri. Perkembangan ini memiliki konsekuensi positif dan negatif. Konsekuensi negatifnya termasuk, khususnya, beban pajak yang meningkat, yang dianggap negatif tidak hanya oleh wajib pajak yang bersangkutan, tetapi oleh masing-masing negara bagian. Untuk alasan ini telah ada upaya untuk mengurangi ini selama beberapa dekade.

Di bidang perpajakan langsung, terdapat instrumen yang efektif untuk itu di tingkat internasional, yaitu perjanjian internasional untuk menghindari pengenaan pajak berganda. Ini memerangi pajak berganda secara seragam dengan menerapkan salah satu metode standar untuk menghindari pajak berganda, baik yang disebut metode pembebasan atau yang disebut metode kredit.

Tidak ada definisi hukum tentang pajak berganda baik dalam hukum pajak internasional maupun Jerman. Pada prinsipnya, pajak berganda dapat didefinisikan sebagai pengenaan pajak yang sebanding oleh beberapa negara bagian atas wajib pajak yang sama dalam periode pajak yang sama untuk barang kena pajak yang sama (disebut pajak berganda yang sah. Oleh karena itu, istilah pajak berganda harus dipahami sebagai pemajakan berganda yang muncul dalam situasi lintas batas.

Pajak berganda harus dibedakan dari apa yang disebut beban ganda. Yang terakhir terjadi ketika pajak berganda tidak terjadi di dua, tetapi hanya di satu negara bagian, seperti pemajakan laba dengan pajak penghasilan dan pajak perdagangan.

Oleh karena itu, konsep pajak berganda hukum internasional dapat dijelaskan dengan menggunakan karakteristik berikut: (i) yurisdiksi pajak yang berbeda, (ii) orang yang sama, (iii) barang kena pajak yang sama, (iv) masa pajak yang sama, dan (v) pajak serupa.

Jika tidak ada identitas orang kena pajak, kita berbicara tentang apa yang disebut pajak berganda ekonomi. Dalam kasus seperti itu, aset kena pajak yang sama dikenakan pajak di beberapa negara bagian, tetapi tidak oleh wajib pajak yang sama, seperti misalnya dalam kasus kemitraan di mana pendapatan dikenakan pajak di satu negara bagian di tingkat perusahaan dan di negara bagian lainnya. di tingkat mitra. Negara tempat tinggal biasanya adalah negara tempat Wajib Pajak berdomisili atau bertempat tinggal tetap. Negara tempat tinggal dapat mengenakan pajak atas pendapatan dunia. Negara sumber adalah negara asal wajib pajak memperoleh penghasilan; negara Asal. Fakta ini umumnya membenarkan kewajiban pajak terbatas di negara sumber.

Penyebab pengenaan pajak berganda terletak pada prinsip perpajakan yang berbeda atas dasar yang menyatakan pajak wajib pajak. Di satu sisi, ada prinsip pendapatan dunia , yang terkait dengan hubungan pribadi yang lebih dekat dengan negara tertentu (negara tempat tinggal), seperti domisili atau tempat tinggal biasa. Di sisi lain, ada asas sumber (atau asas lokasi), yang dikaitkan dengan karakteristik teritorial, yakni sumber pendapatan. Jika faktor penghubung ini tumpang tindih, beberapa klaim pajak bertabrakan. Misalnya; Penduduk wajib pajak di Indonesia memperoleh pendapatan modal melalui bunga pada rekening di bank Singapura. Singapura ingin mengenakan pajak penghasilan di Singapura berdasarkan asas sumber (origin). Indonesia ingin mengenakan pajak atas penghasilan ini karena tempat tinggal wajib pajak berada di Indonesia dan oleh karena itu wajib pajak tunduk pada kewajiban pajak Jerman yang tidak terbatas.

Bagi pembayar pajak, pajak berganda merupakan konsekuensi yang tidak disukai dan tidak diinginkan dari aktivitas lintas batas mereka.Ada banyak alasan untuk menghindarinya, khususnya alasan ekonomi, konstitusional, dan fiskal . Contohnya termasuk pergerakan internasional yang bebas dan persaingan bebas, perpajakan berbasis kinerja, mengamankan pendapatan untuk kas negara dan mencegah penghindaran pajak.

Untuk alasan di atas, negara berusaha membatasi efek negatif. Namun, Anda tidak diwajibkan untuk melakukannya. Tidak ada larangan pajak berganda baik dalam hukum internasional maupun Eropa. Berdasarkan hukum internasional, negara memiliki hak dan kedaulatan yang melekat untuk memungut pajak.

Cara menghindari pajak berganda. Tindakan unilateral (unilateral) adalah peraturan domestik untuk menghindari pengenaan pajak berganda internasional. Namun, mereka seringkali tidak memadai karena ketika diterapkan, hanya satu negara yang melepaskan haknya untuk mengenakan pajak tanpa timbal balik di pihak negara lain.