Pemeriksaan pajak adalah kegiatan di mana informasi dan/atau keterangan lain dicari, dikumpulkan, diproses untuk menguji kepatuhan terhadap kewajiban perpajakan dan/atau untuk tujuan lain pelaksanaan peraturan perundang-undangan perpajakan. Sistem pemeriksaan pajak harus dapat mendorong keakuratan dan kelengkapan pelaporan penghasilan, pemotongan, dan pemungutan dan pembayaran pajak oleh wajib pajak.

Pemeriksaan pajak mengasumsikan efektivitas pemeriksaan pajak dalam pelaksanaan tugasnya supaya memiliki pengaruh yg signifikan terhadap peningkatan penerimaan pajak itu sendiri. Secara teoritis, sistem yang sudah ada dan peraturan perpajakan yang ada harus sesuai dengan pengaplikasian yang ada di lapangan, jika sistem diterapkan dengan benar dan sesuai dengan peraturan perpajakan saat ini, maka akan terwujud efektivitas pemeriksaan.

Pemeriksaan Pajak ini penting dilakukan untuk memverifikasi pelaksanaan kewajiban perpajakan berdasarkan sistem self assessment, yang dilakukan untuk meningkatkan Wajib Pajak, imbalan dan/atau kerugian dalam Surat Pemberitahuan (SPT). Pemeriksaan ini juga dapat dilakukan apabila terdapat bukti ketidakbenaran dokumen Wajib Pajak pada SPT yang sudah dilaporkan, adanya pengaduan dari masyarakat yang mengetahui Wajib Pajak telah memenuhi kewajiban perpajakannya, atau apabila terdapat bukti yang diberikan oleh Wajib Pajak karena melakukan tindak pidana perpajakan.

Wajib Pajak merupakan salah satu objek dan tanggung jawab bagi fiskus untuk diperiksa karena adanya system self assessment survey di Indonesia. Berdasarkan Pasal 3 Ayat 1 Keputusan Menteri Keuangan Nomor 199/PMK.03/2007 menyatakan bahwa, "Ruang lingkup pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dapat meliputi satu, beberapa, atau seluruh jenis pajak, baik untuk satu atau beberapa masa pajak, bagian tahun pajak, atau tahun pajak dalam tahun-tahun lalu maupun tahun berjalan".

Dengan dasar self assessment yang dianut fragmen bagian dalam dasar perpajakan Indonesia kurun ini ini meyakini Direktorat Jenderal Pajak (DJP) memonitor selalu mengerjakan peremajaan dan pengawasan terhadap Wajib Pajak. Salah esa jenis pengawasan tertera adalah melalui penentuan kewenangan DJP memonitor mengerjakan penentuan tertera diatur fragmen bagian dalam keterangan 29 UU KUP.

Tugas pemeriksaan pajak adalah memastikan bahwa wajib pajak melaporkan kegiatan usahanya dengan benar. Memang benar karena Wajib Pajak melaporkan kegiatan usahanya sesuai dengan keadaan yang sebenarnya. Tidak ada yang disembunyikan, tidak ada yang disembunyikan atau diungkapkan. Benar karena Wajib Pajak menghitung pajak yang terutang sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

Pemeriksaan pajak memantau kepatuhan terhadap kewajiban perpajakan berdasarkan peraturan perundang-undangan. Melakukan pemeriksaan pajak untuk memverifikasi kepatuhan wajib pajak terhadap kewajiban perpajakannya berarti bahwa pengembalian pajak, pembukuan atau pencatatan, dan kepatuhan terhadap kewajiban perpajakan lainnya dibandingkan dengan kondisi atau operasi aktual wajib pajak, dilakukan dengan pelacakan akurasi. Selain itu, pemeriksaan pajak dapat dilakukan untuk tujuan lain diantaranya untuk memberikan NPWP secata jabatan, melakukan ekualisasi atas data dan/atau alat keterangan, sampai dengan penghindaran pajak berganda.

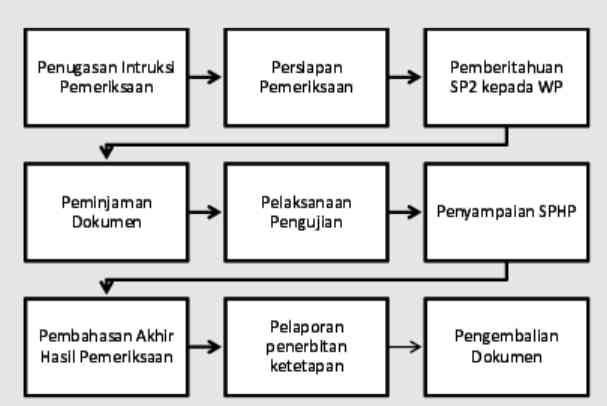

Ada dua jenis pemeriksaan pajak yaitu pemeriksaan lapangan dan pemeriksaan kantor. Berdasarkan Peraturan Menteri Keuangan Nomor 199/PMK.03/2007 yang telah diubah terakhir dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK/03/2013 tentang tata cara pemeriksaan pajak, dalam proses pemeriksaan juga diatur mengenai hal berikut :

Kriteria pemeriksaan

>Pemeriksaan Lapangan.

- Pemeriksaan yang dilakukan ditempat tinggal atau tempat kedudukan Wajib Pajak, tempat usaha Wajib Pajak atau pekerjaan bebas dan/atau di tempat lain yang ditetapkan oleh otoritas pajak.

>Pemeriksaan Kantor

- Pemeriksaan dilakukan dikantor DJP

Jangka Waktu Pemeriksaan

- Verifikasi kepatuhan wajib pajak terhadap kewajiban perpajakan.

Pemeriksaan kantor dilakukan dalam waktu paling lama 3 bulan, dapat diperpanjang paling lama 6 bulan, yang dihitung sejak tanggal kedatangan untuk memenuhi undangan pemeriksaan instansi Wajib Pajak sampai dengan tanggal sertifikat. pemeriksaan hasil Pemeriksaan lapangan dilakukan paling lama 4 bulan dan dapat diperpanjang paling lama 8 bulan, yang dihitung sejak tanggal perintah pemeriksaan sampai dengan tanggal laporan hasil pemeriksaan. - Pemeriksaan untuk keperluan lain dalam rangka pelaksanaan ketentuan peraturan perundang-undangan perpajakan.

Jangka waktu pemeriksaan kantor yang berkaitan dengan pemeriksaan untuk tujuan lain paling lama 7 hari dan dapat diperpanjang paling lama 1 hari, yang dihitung sejak hari kedatangan untuk memenuhi undangan pemeriksaan instansi. Wajib Pajak sampai dengan tanggal pemenuhan undangan pemeriksaan. Jangka waktu pemeriksaan lapangan yang berkaitan dengan pemeriksaan untuk keperluan lain paling lama dua bulan dan dapat diperpanjang paling lama 4 bulan, yang dihitung sejak tanggal perintah pemeriksaan sampai dengan tanggal sertifikat hasil pemeriksaan.

Standar Pemeriksaan Pajak

- Standar Pemeriksaan Pajak secara Umum

adalah standar yang bersifat pribadi yang berkaitan dengan persyaratan pemeriksaan pajak dan kualitas kerja. - Standar Pelaksanaan Pemeriksaan Pajak

- Harus didahului dengan persiapan yang matang dan pengawasan yang cermat.

- Ruang lingkup investigasi dibuat berdasarkan instruksi yang diterima dan harus dikembangkan melalui pencocokan data, observasi, survei, informasi, konfirmasi, teknik pengambilan sampel, dan pengujian lain yang terkait dengan investigasi.

- Kesimpulan pemeriksaan didasarkan pada bukti parsial dan peraturan perundang-undangan perpajakan.