[Review] Kompasiana Tokoh Bicara bersama Deputi Gubernur Bank Indonesia:

Pada hari Kamis, 11 Juni 2015 kemarin, saya turut menghadiri dan menyimak acara Kompasiana Tokoh Bicara bersama Deputi Gubernur Bank Indonesia guna menambah perbendaharaan wawasan saya mengenai Gerakan Nasional Non Tunai di Indonesia yang mulai dicanangkan semenjak tanggal 14 Agustus 2014 oleh Bank Indonesia. Acara yang bertempat di Gedung Thamrin Bank Indonesia-Jakarta ini mengambil tema “Saatnya Non Tunai” dan merupakan acara puncak dari rangkaian acara Jelajah Non Tunai Kompasiana bersama Bank Indonesia (selanjutnya disingkat BI) yang sebelumnya diselenggarakan di 5 kota besar di Indonesia, seperti Banda Aceh, Ambon, Makassar, Banjarmasin, dan Surabaya.

(Sumber: Dokumen Pribadi)

Acara Kompasiana Tokoh Bicara di Jakarta kali ini terbilang sangat spesial karena turut menghadirkan Bapak Peter Jacob selaku Departemen Komunikasi BI, Bapak Ronald Waas selaku Deputi Gubernur BI Bidang Sistem Pembayaran, dan Indonesia’s leading travel writer yang terkenal dengan Buku ‘The Naked Traveler’-nya, Mbak Trinity (saya beneran surprised banget dan nggak nyangka blogger idola saya yang satu ini bakalan hadir ke acara ini, tanpa sungkan-sungkan di akhir acara minta foto bersama), serta ditambah hiburan Stand Up Comedy dari Abdur (Runner-Up Stand Up Comedy Indonesia Session 4) yang sungguh sangat mengocok perut para peserta dan semua yang hadir di acara tersebut.

Pada kesempatan kali itu, Bapak Ronald Waas mengungkapkan bahwa peran Bank Indonesia sebagai bank sentral sangat vital dalam melaksanakan tugas mengatur dan menjaga kelancaran Sistem Pembayaran (selain menjalankan fungsi sirkulasi dan fungsi moneter). Definisi Sistem Pembayaran itu sendiri bisa kita lihat di website BI, yaitu adalah sistem yang mencakup seperangkat aturan, lembaga, dan mekanisme yang dipakai untuk melaksanakan pemindahan dana guna memenuhi suatu kewajiban yang timbul dari suatu kegiatan ekonomi. Bapak Ronald Waas juga menjabarkan Lima (5) komponen utama dari Sistem Pembayaran, yaitu legal (aturan), instrumen (alat bayar, baik tunai, seperti uang kertas dan logam, maupun non tunai seperti uang elektronik, kartu debit/ATM, kartu kredit, cek, bilyet giro, dan nota debet), mekanisme, infrastruktur (ketersediaan listrik, mesin ATM-Automatic Teller Machine, mesin EDC-Electronic Data Capture, dan lain-lain), serta kelembagaan. Saya bisa membayangkan, jikalau satu saja dari lima komponen utama itu tidak tersedia, pasti lalu lintas Sistem Pembayaran bisa menjadi kacau dan ngadat. Oleh karena itu, peran Bank Indonesia sebagai regulator, operator, pengawas, fasilitator, dan pemberi izin penyelenggaraan Sistem Pembayaran sangat penting sekali dalam menjamin terlaksananya perpindahan uang secara efisien dan aman, sehingga semua lapisan masyarakat semakin nyaman dalam melakukan kegiatan ekonomi. Pantas saja, Bapak Ronald Waas bisa dibilang orang nomor dua di BI setelah Gubernur BI, mengingat peranannya yang sangat vital dan bersyukurnya saya bisa mengabadikan moment sejenak bersama beliau seusai acara.

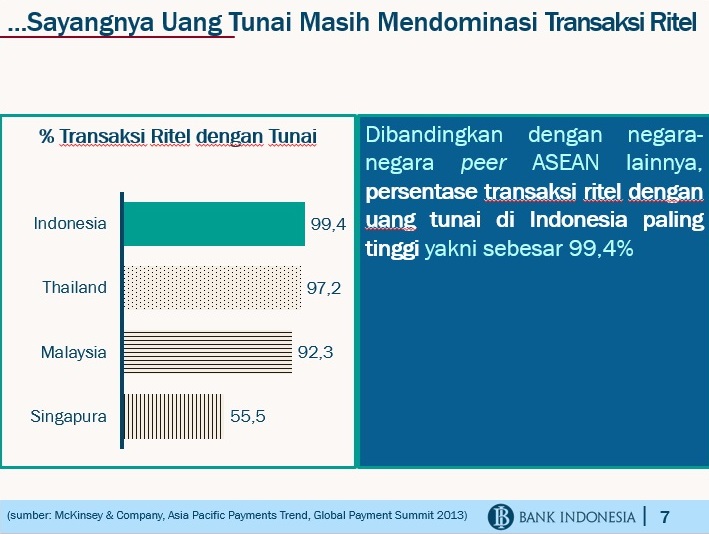

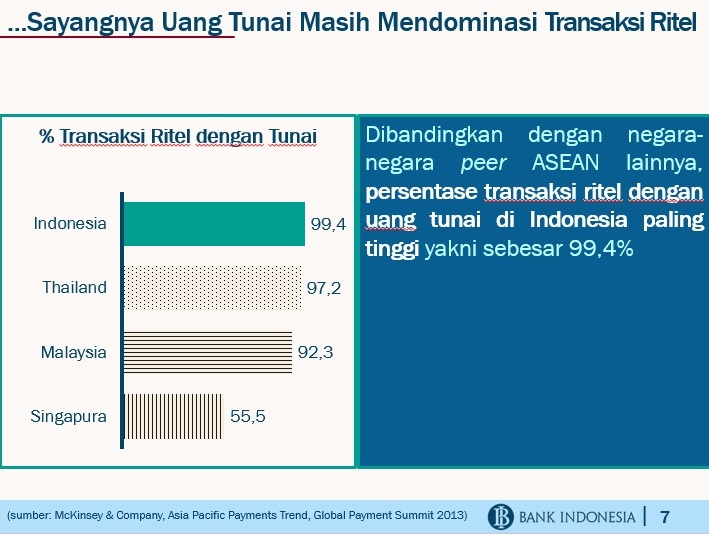

Bapak Ronald Waas mengemukakan fakta bahwa jumlah total perputaran uang yang terjadi dari transaksi antar bank di Indonesia mencapai 400 Trilyun per hari (wow, banyak benar ya..kalau dibelikan es cendol bisa sampe banjir tuh. Hehehe...), lalu transaksi Kliring sebanyak 12 Trilyun per hari, dan transaksi mengunakan ATM/kartu debit mampu mencapai 12-13 Trilyun per hari (jumlah transaksi menggunakan ATM ini bisa mencapai jutaan transaksi dan jumlah uang yang beredar bahkan bisa mengejar transaksi dengan menggunakan Kliring). Hal ini menggambarkan bahwa potensi penggunaan alat pembayaran non tunai di Indonesia sangat besar dan masih bisa digenjot lagi, utamanya untuk transaksi ritel (karena jumlah persentase transaksi ritel dengan menggunakan tunai masih tergolong yang tertinggi di ASEAN yaitu mencapai 99,4 %).

Bisa Anda bayangkan dari jumlah penduduk di ASEAN sekitar 500 juta orang, setengahnya bermukim di Indonesia (250 juta orang) dan sebagian besarnya merupakan penduduk usia produktif (usia 15 tahun s/d 55 tahun), sehingga pertumbuhan ekonomi Indonesia diperkirakan mampu mencapai lebih dari 4 % per tahun, tentunya hal ini merupakan momentum yang baik sekaligus peluang besar untuk meningkatkan penggunaan alat pembayaran non tunai di Indonesia, karena biasanya generasi muda relatif lebih mudah menerima perubahan bahkan seringkali merekalah yang menginisiasi perubahan.

Mungkin sebagian teman-teman di luar sana ada yang bertanya-tanya atau berpendapat, “apa sih baiknya menggunaan alat pembayaran non-tunai?”, “kenapa pula penggunaan non tunai mesti ditingkatkan?”, “bukannya malah lebih ribet ya, apalagi buat yang gaptek?”, “saya lebih afdhol kalau pegang uang tunai di dompet daripada pegang alat pembayaran non tunai, kalo nggak pegang uang tunai ibarat makan, tapi nggak pakai nasi.”. Hal ini saya kira wajar dan lumrah terjadi, karena setiap perubahan pasti memicu pertanyaan, memicu reaksi, memicu resistensi, pada awalnya. Sebelum akhirnya, berubah menjadi sesuatu yang biasa dan lumrah terjadi. Sama halnya seperti ketika mobil akan bergerak maju ke depan, pasti secara tak sadar badan kita akan terdorong/condong ke belakang sesaat, sebelum akhirnya kembali ke posisi semula.

Untuk menjawab pertanyaan di atas, saya akan mulai dari mengulas manfaat dan keunggulan penggunaan alat pembayaran non tunai dibandingkan dengan uang tunai, diantaranya yaitu, [1] non tunai lebih praktis, hemat waktu dan higienis. Coba deh teman-teman bayangin kalau ada yang bayar tol dengan uang tunai, bayarnya pakai uang logam lagi..hahaha, tentu kasihan bikin kerjaan petugas jalan tol menghitung uangnya kan? Belum lagi kalau ada orang iseng yang bayarnya pake uang tunai palsu. Belum lagi kalau pengendara membayar dengan pecahan besar, sehingga pihak Jasa Marga selaku pengelola jalan tol harus menyiapkan uang kembalian yang bisa mencapai Rp 2,2 miliar per harinya. Otomatis jadi nggak praktis dan bikin antrian tol jadi panjang deh. Nah, sekarang coba bayangin hal sebaiknya, andaikan semua pengguna jalan tol punya e-toll card atau kartu elektronik lainnya semisal e-Money, tentunya antrian panjang yang biasanya terjadi ketika mendekati gerbang tol pasti bisa dikurangi. Kini Gerbang Tol Semanggi I juga sudah tidak menerima lagi transaksi tunai dan hanya melayani transaksi elektronik melalui penggunaan e-money seperti info yang saya dapat disini.

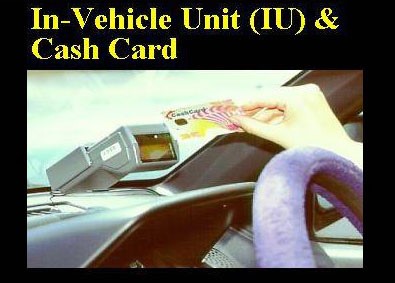

Mungkin saja beberapa tahun ke depan, semua jalan tol bayarnya wajib pakai alat bayar non tunai (APMK-Alat Pembayaran Menggunakan Kartu dan kartu elektronik) alias tidak menerima tunai. Atau bahkan nantinya nggak cuma jalan tol aja yang kena charge, tapi jalan-jalan arteri di pusat kota Jakarta yang biasanya langganan macet (seperti Jalan Sudirman, MH. Thamrin, dan lain sebagainya) akan diberlakukan dengan teknologi ERP (Electronic Road Pricing) dan bayarnya wajib pake instrumen non tunai (kartu bernama cashcard di mana cara kerjanya sama seperti kartu pra-bayar) yang terkoneksi dengan alat bernama In-Vehicle Unit (IU), kayak di Singapore itu loh. Who knows?

Manfaat selanjutnya dengan menggunakan alat pembayaran non tunai adalah [2] mampu meningkatkan akses masyarakat ke dalam Sistem Pembayaran. Dengan semakin beragamnya instrumen non tunai yang beredar di masyarakat, tentu akan berdampak semakin luasnya akses masyarakat ke dalam Sistem Pembayaran, sehingga perekonomian akan semakin maju dan masyarakat di dalamnya bisa merasakan pertumbuhan itu. Lalu [3] meningkatkan transparansi dalam bertransaksi. Kita bisa ambil contoh dari keberhasilan Bapak Ahok dalam meningkatkan PAD (Pendapatan Asli Daerah) DKI Jakarta hingga 20 kali lipat per harinya dengan memberlakukan Parkir Meter di Jl. Sabang Jakarta Pusat dan mewajibkan pembayarannya menggunakan e-money, dan keberhasilan Bapak Ignatius Jonan dalam membidani PT.KAI dari awalnya merugi Rp 83,4 miliar pada tahun 2008 hingga akhirnya dua tahun kemudian mampu menaikkan laba bersih PT. KAI hingga lebih dari Rp 200 miliar dengan memberlakukan sistem kartu sebagai alat pembayarannya. Dari dua fakta tak terbantahkan di atas kita bisa melihat bahwa dengan menerapkan pembayaran non tunai, semua riwayat tercatat, kebocoran yang sebelumnya terjadi bisa ditutup lubangnya, kejahatan kriminal bisa dicegah lebih efektif, dan ujung-ujungnya mampu menaikkan pendapatan hingga berkali-kali lipat.

Manfaat non tunai berikutnya adalah [4] meningkatkan efisiensi dan menurunkan biaya pengelolaan rupiah. Tahukah Anda bahwa Bank Indonesia menganggarkan dana sekitar Rp 3 triliun setiap tahunnya untuk biaya mencetak, menyimpan, mendistribusikan, dan memusnahkan uang tunai. Tahun 2014 kemarin, saya mendapatkan info disini, bahwa ada sekitar 5,19 miliar bilyet atau Rp111,7 triliun uang kertas yang dimusnahkan, karena uang tersebut sudah lusuh (yaitu bentuk dan fisiknya tak berubah tapi kondisinya telah berubah karena jamur, minyak, bahan kimia atau coretan) ataupun sudah rusak (yaitu bentuk ukuran dan fisik uang tersebut berubah bisa karena terbakar, berlubang, robek atau mengkerut). Jikalau kita tahu bahwa biaya pengelolaan rupiah dan biaya cash handling terbilang cukup besar, tentunya kita jadi lebih mengerti, mengapa transaksi non tunai perlu ditingkatkan agar diharapkan dapat menekan produksi uang kartal sehingga Bank Sentral dapat lebih hemat dalam operasional. Selain itu [5] pembayaran non tunai juga mampu meningkatkan sirkulasi uang dalam perekonomian (velocity of money). Karena pada hakikatnya, uang itu mirip dengan air. Ia akan lebih bermanfaat ketika berpindah tempat, berputar dan mengalir dari satu tempat ke tempat yang lain. Jikalau air itu stuck atau diam saja di tempat, bisa dipastikan pasti ada yang menghambatnya (entah ranting kayu, entah sampah, atau benda lainnya) dan biasanya relatif lebih kotor/keruh dibandingkan dengan air yang mengalir. Sama halnya dengan uang, ia akan lebih bermanfaat ketika berpindah tempat dari satu orang ke orang yang lain, menjadi suatu sirkulasi dan membentuk suatu siklus yang dinamakan siklus ekonomi yang bisa memberikan kesejahteraan bagi yang terlibat di dalamnya. Semakin cepat perputaran uangnya, semakin banyak pihak yang terlibat dalam siklus ekonomi tersebut, semakin maju perekonomian di negara itu.

Last but not least, manfaat non tunai selanjutnya yang tidak kalah pentingnya dari poin-poin sebelumnya yaitu [6] mampu memberikan perencanaan ekonomi yang lebih akurat. Dengan penggunaan alat pembayaran non tunai, maka setiap transaksi itu akan tercatat dan terekam secara memadai dalam suatu basis data. Nah, data yang terekam tersebut, jika dianalisis maka akan ketemu suatu pola yang mampu menunjukkan bagaimana kondisi ekonomi masyarakat di daerah tersebut, bagaimana daya belinya, bagaimana kecenderungan belanja masyarakat di daerah tersebut, sehingga pada ujungnya hal ini dapat menjadi referensi atau rujukan bagi pemerintah sehingga lebih mudah untuk menentukan arah pembangunan yang tepat di satu wilayah, daerah mana yang akan diprioritaskan dalam pembangunan serta model pembangunan seperti apa yang dapat dikembangkan di daerah tersebut. Intinya, segala sesuatu yang tercatat dengan baik, dapat dihitung dengan baik, dan pada ujungnya dapat di-manage dengan baik pula.

Dibalik peluang yang terpampang nyata itu, terdapat tantangan pula yang mesti dihadapi. Dua diantaranya yang paling besar adalah tantangan dari manusia itu sendiri dan tantangan membangun infrastruktur. Tantangan dari manusia bisa berupa resistensi terhadap perubahan/kemajuan teknologi, perilaku penggunaan alat pembayaran non tunai yang kurang bijak, maupun maraknya tindak kriminal yang menyasar kepada pengguna alat pembayaran non tunai. Tantangan tersebut tentu bisa diatasi dengan menyematkan harapan positif dan menggiatkan upaya dalam mendorong GNNT di Indonesia melalui edukasi perilaku, harmonisasi regulasi antar pemangku kepentingan dengan pengguna layanan, memperbaiki sistem pengawasan dan implementasi di lapangan, serta perbaikan sistem perlindungan konsumen. Sedangkan untuk tantangan membangun infrastruktur, tentu mau tidak mau ya solusinya harus dibangun infrastruktur yang memadai sehingga perluasan layanan keuangan sampai ke pelosok Indonesia bisa tercapai serta terbuka kesetaraan dan kesempatan untuk memperoleh layanan yang sama antar berbagai wilayah, baik itu di Indonesia bagian Barat, Indonesia bagian Tengah, maupun Indonesia bagian Timur, baik itu di dalam negeri maupun di luar negeri.

Pada acara Kompasiana Tokoh Bicara Kamis silam, Mbak Trinity juga tak mau ketinggalan ikut menceritakan sekilas pengalamannya menggunakan alat pembayaran non tunai dalam perjalanan penjelajahannya mengelilingi Indonesia dan dunia. Mbak Trinity mengaku bahwa ia jarang sekali membawa uang tunai dalam jumlah besar dalam setiap perjalanannya, karena zaman sekarang kemana-mana sudah dimudahkan dengan teknologi dan layanan perbankan, seperti misalnya mau booking tiket pesawat dan tiket hotel/hostel tinggal online saja dan bayar pakai kartu kredit, mau naik taksi juga sudah bisa pakai kartu debit, mau beli pulsa tinggal pencet Handphone sendiri dan manfaatkan aplikasi di-mobile banking, mau jual beli barang dan butuh transfer uang diatas nominal 10 juta rupiah, tinggal manfaatkan internet banking saja via token, bahkan sekarang, dari info yang saya dapat disini, kalau kita mau isi ulang kartu e-money sudah bisa melalui smartphone berbasis android yang memiliki fitur NFC dan aplikasinya tinggal diunduh saja di Google Play Store, sehingga nggak perlu repot nenteng-nenteng uang banyak-banyak dan relatif jauh lebih aman.

Mbak Trinity bercerita, paling ia hanya sedia uang cash untuk naik ojek saja, karena tukang ojeknya belum bisa menerima pembayaran non tunai. “Mungkin kalau abang ojeknya sudah bisa bawa mesin EDC, baru saya bisa menggunakan kartu debit”, celoteh Mbak Trinity yang sontak disambut tawa oleh yang hadir di acara itu. Pengecualian juga terjadi ketika Mbak Trinity berada di Kepulauan Banda, lebih tepatnya Banda Neira di Maluku. “Saya harus benar-benar well-prepared dengan uang cash di tangan sampai berjuta-juta (kan ceritanya udah tajir..cieeecieee) karena disana hanya ada 1 buah ATM dari bank yang ada di sana. Itu pun uangnya di ATM kadang ada, kadang nggak. Kalau uangnya ada, kadang listriknya yang nggak ada.”, kilah Mbak Trinity. Masalah infrastruktur disana benar-benar menjadi tantangan untuk menggalakkan pembayaran non tunai.

Mbak Trinity juga menceritakan sekilas pengalamannya menggunakan kartu debit saat menemani ibunya yang sedang sakit dan dirawat di Penang-Malaysia. Ia merasa lebih aman dan nyaman untuk menggunakan kartu debit disana. Alasannya, ia tidak perlu repot ke ATM untuk ambil uang cash, ia tidak perlu repot mikirin kurs dari rupiah ke ringgit karena sudah otomatis uang yang didebet berubah ke ringgit, ia tidak perlu mikirin uang kembalian karena uang yang didebet sudah pasti pas nominalnya (misalnya biaya rumah sakitnya 30.340 ringgit, maka kita tidak perlu repot cari uang tunai pas dan mikirin kembaliannya, karena dengan kartu debit jumlah yang terpotong sama persis dengan nominal yang tertera), dan yang paling penting adalah dengan menggunakan kartu debit, transaksi langsung terhubung ke akun rekeningnya dan mendapat notifikasi pemberitahuan melalui sms, sehingga lebih mudah diawasi/dipantau.

Uniknya, sejak usia belasan tahun Mbak Trinity mengaku sudah memiliki kartu kredit. Menurutnya, kartu kredit itu sama pentingnya kayak paspor, karena biasanya kalau ke luar negeri atau menginap di hotel, yang paling sering ditanyakan kalau nggak passport ya credit card. Sampai kini, ia hanya menggunakan 1 buah kartu kredit dan 2 buah kartu debit/ATM, karena ia tipikal orang yang tidak terpengaruh dengan promo-promo semisal beli 2 gratis 1 ataupun beli 1 gratis 2 yang biasanya gencar dipromosikan oleh bank penerbit kartu, ia memakai kartu sesuai dengan keperluan dan kebutuhan, bukan sesuai dengan keinginan.

Dalam penggunaan alat pembayaran non tunai ini, biasanya Mbak Trinity menggunakan debit card untuk transaksi sehari-hari, menggunakan credit card untuk hal yang sifatnya auto pay, seperti untuk bayar listrik, telepon, TV kabel, dan asuransi. Serta menggunakan internet banking dengan token untuk keperluan transfer dalam jumlah besar. Mbak Trinity juga membagikan tips-tips berharga bagi teman-teman yang senang ber-traveling ria dan ingin tetap aman selama di perjalanan. Biasanya yang dilakukan Mbak Trinity adalah menaruh barang-barang berharga di Safe Deposit Box yang disediakan oleh pihak hotel. Ia hanya membawa uang seperlunya jika keluar hotel, misalnya untuk cari makan atau jalan-jalan atau bisa juga menggunakan money belt, intinya keberadaan kita selaku turis jangan tampak terlalu mengundang, begitu saran dari Mbak Trinity.

Untuk teman-teman yang biasa bertransaksi online dan menggunakan kartu kredit, ia menyarankan seperti yang sudah biasa ia lakukan, yaitu mengakses transaksi online itu dari laptop pribadi dan pastikan untuk mengamankan 3 digit angka terakhir kartu kredit Anda (kalau cara yang biasa dipakai oleh teman saya yang punya 20 kartu kredit, ia biasa menselotip dengan lakban 3 digit terakhir kartunya dan mencatat 3 digit terakhir di tempat yang ia rasa aman).

Sumber Referensi:

http://bisniskeuangan.kompas.com/read/2012/08/31/15443791/Jonan.Mengubah.Indonesia.Lewat.Kereta.Api

http://hartonocen.blogspot.com/2015/01/juru-parkir-dukung-sistem-parkir-meter.html

http://serojanews.blogspot.com/2014/12/tak-punya-jangan-masuk-gerbang-tol.html

http://www.antaranews.com/berita/449027/bi-alokasikan-rp3-triliuntahun-untuk-cetak-uang

http://www.bi.go.id/id/sistem-pembayaran/di-indonesia/Contents/Default.aspx

http://www.bi.go.id/id/sistem-pembayaran/edukasi

http://www.bi.go.id/id/sistem-pembayaran/instrumen-nontunai/unik/Contents/Default.aspx

Sosialisasi GNNT (Materi pptx) [https://app.box.com/s/ctg1l2qb7zwvm06oqc4e2drnii4hkdiw]