dokpri

- Nasabah (pemesan) melakukan pemesanan barang kepada LKS atau Bank Syariah untuk pembuatan suatu barang dengan spesifikasi tertentu,

- LKS atau Bank Syariah membuat barang pesanan yang telah ditentukan, lalu setelah barang jadi, pihak LKS atau Bank Syariah menyerahkan barang tersebut kepada nasabah (pemesan),

- Nasabah (pemesan) melakukan pembayaran kepada LKS atau Bank Syariah setelah menerima barang pesanan sesuai dengan kesepakatan.

Skema pembiayaan dengan menggunakan akad istishna' paralel :

dokpri

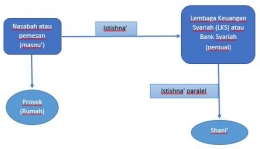

- Nasabah (pemesan) ingin membangun sebuah rumah,

- Lalu nasabah datang ke Lembaga Keuangan Syariah atau Bank Syariah dengan tujuan melakukan sebuah pembiayaan oleh LKS terhadap pembangunan rumah tersebut,

- Setalah pihak LKS atau Bank Syariah menyetujui pembiayaan tersebut, nah barulah LKS atau Bank Syariah memerlukan Shani’ untuk memenuhi kewajibannya kepada nasabah (pemesan) tersebut,

- Nah disini dapat dijelaskan bahwa perjanjian yang dilakukan nasabah (pemesan) dengan LKS atau Bank Syariah adalah perjanjian dengan akad istishna’, kemudia penjanjian yang dilakukan oleh LKS atau Bank Syariah dengan shani’ adalah perjanjian dengan akad istishna’ paralel.

Contoh transaksi dengan akad istishna'

Berikut adalah beberapa contoh transaksi dengan akad istishna’ dan istishna’ pararel :

- Si A ingin membeli sepatu. Nah tapi sepatu yang si A inginkan memiliki corak, ukuran, dan bentuk yang berbeda dengan sepatu-sepatu yang lain. Lalu si A pergi ke tempat pembuatan sepatu, ia meminta kepada si pemilik tempat pembuatan sepatu tersebut untuk membuatkan sepatu dengan corak, ukuran, dan bentuk yang ia inginkan. Disini si A berperan sebagai pemesan (pembeli/mustashni’) dan pemilik tempat pembuatan sepatu sebagai penjual (shani). Setelah melewati berbagai kesepakatan seperti pembayaran yang dilakukan setelah barang jadi dengan jangka waktu 2 bulan sebesar Rp350.000 yang telah di sepakati oleh kedua belah pihak dengan berdasar syariat islam, maka transaksi seperti ini dapat dikatakan sebagai transaksi dengan akad istishna’.

- Pak Galih ingin membuat rumah seluas 200 m2 dengan spesifikasi rumah memiliki 3 kamar, berlantai 2, memiliki 2 kamar mandi, serta memiliki halaman yang luas. Untuk memenuhi kebutuhan tersebut, Pak Galih menghubungi pihak Bank Syariah untuk menyediakan rumah sesuai dengan spesifikasi yang telah disebutkan tadi. Setelah melakukan negosiasi dan survey untuk desain rumah antara pak Galih dengan pihak Bank Syariah, ditandatanganilah akad transaksi istishna’ untuk pembangunan rumah yang dipesan oleh Pak Galih. Kemudian untuk membuat rumah yang telah dipesan sesuai dengan permintaan Pak Galih, Bank Syariah lalu memesan kepada kontraktor PT. Amanah Berkah dengan kesepakatan yang telah disetujui oleh Bank Syariah dan PT. Amanah Berkah. Dengan ditandatanganinya kesepakatan tersebut maka akad istishna’ pararel telah sah. Pihak PT. Amanah Berkah akan menyelesaikan pembangunan rumah dengan waktu yang telah disepakati oleh Bank Syariah yaitu selama 6 bulan dengan biaya pembangunan 1 miliyar. Setelah rumah jadi pihak PT. Amanah Berkah akan menyerahkan kepada Bank Syariah dan Bank Syariah membayar biaya pembangunan rumah sejumlah 1 miliyar. Lalu pihak Bank Syariah menghubungi Pak Galih untuk memberitahu bahwa rumah yang dipesan telah jadi, dengan demikian Pak Galih akan membayar rumah yang dipesannya tadi sesuai dengan kesepakatan antara Pak Galih dan Bank Syariah. Nah untuk transaksi yang merupakan akad istishna’ adalah transaksi Pak Galih dengan Bank Syariah dimana Pak Galih berperan sebagai pemesan (pembeli/mustashni’) dan Bank Syariah sebagai penjual (shani’). Sedangkan untuk transaksi istishna’ pararel terjadi antara Bank Syariah dengan PT. Amanah Berkah dimana Bank syariah berperan sebagai pemesan (mustashni’) dan PT. Amanah Berkah berperan sebagai pejual (shani’).

Begitulah ulasan singkat mengenai akad istishna’ yang merupakan akad jual beli yang mana pembeli memesan barang kepada penjual dengan spesifikasi tertentu sesuai dengan syariat islam. Semoga bermanfaat. Terima kasih.

Beri Komentar

Belum ada komentar. Jadilah yang pertama untuk memberikan komentar!