Dalam buku Accounting Theory karya Wolk, Tearney, dan Dodd terdapat dua pendekatan yang dapat digunakan untuk menjelaskan hubungan antara neraca dan laba-rugi. Dua pendekatan tersebut adalah pendekatan artikulasi dan pendekatan nonartikulasi.

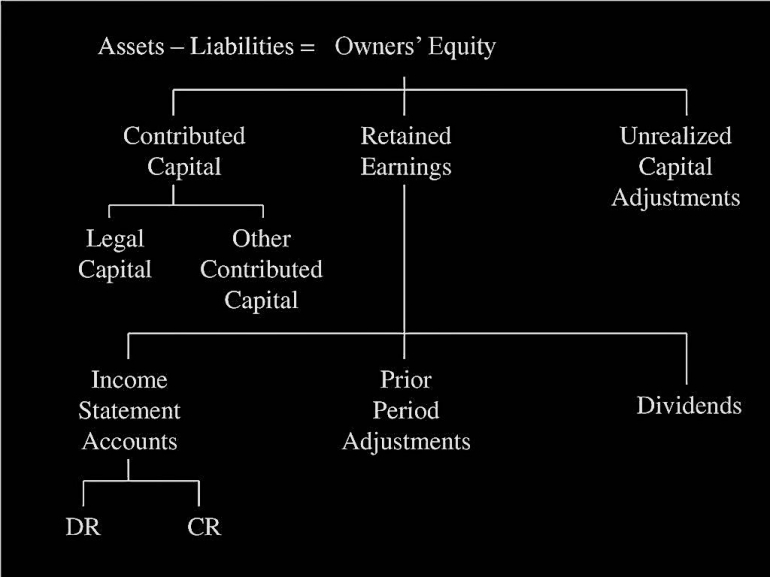

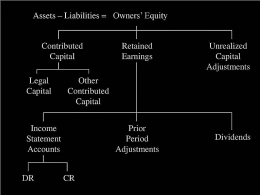

Pendekatan artikulasi dapat menjelaskan secara matematis bahwa kekayaan bersih sama dengan perubahan ekuitas pemilik dalam suatu periode dengan asumsi bahwa tidak ada transaksi modal dan penyesuaian atas periode sebelumnya. Elemen akuntansi adalah aset, kewajiban, ekuitas pemilik, pendapatan, keuntungan, biaya, kerugian (Identifikasi SFAC No.6). Berdasarkan artikulasi, pendapatan adalah sub klasifikasi dari modal pemilik. Terdapat tiga sub-klasifikasi ekuitas pemilik antara lain modal memberikan kontribusi, laba ditahan, dan penyesuaian modal.

konsep ini memiliki dua cara untuk menjelaskan elemen-elemen akuntansi yaitu dengan pendekatan revenue-expenses dan pendekatan asset-liability.

a.Pendekatan Revenue-Expense

Pendekatan ini pembebanan neraca oleh produk dari aturan pengukuran pendapatan (by-product of income statement rules). Akibat dari pendekatan ini yaitu, neraca tidak hanya berisi informasi aset dan kewajiban, tetapi juga informasi debit dan kredit yang biasa disebut biaya tangguhan dan kredit yang ditangguhkan.

b.Pendekatan Aset-Liability

Pendekatan ini berfokus pada pengukuran dan pelaporan aset dan kewajiban. Menurut SFAC No. 6, Financial Accounting Standards Board (FASB) menjelaskan pendapatan komprehensif sebagai perubahan aset bersih perusahaan (aset dikurangi kewajiban) dari sumber non pemilik. Rekening modal pemilik merupakan penemuan dalam double entry accounting system.

Pendekatan nonartikulasi menjelaskan mengenai pemisahan hubungan secara matematis antara neraca dan laba-rugi sehingga neraca dan laba-rugi secara matematis independen satu sama lain. Ide pendekatan ini memiliki beberapa keuntungan. Terdapat pertentangan antara pendukung pendekatan revenue-expense dan pendekatan asset liability karena pendukung revenue-expense approach utamanya lebih memperhatikan ekuivalen akibat fluktuasi transaksi pada laporan laba rugi dan memperkenalkan biaya yang ditangguhkan dan kredit yang ditangguhkan untuk menghaluskan pengukuran laba.