Kemajuan dunia digital (IT) saat ini melaju dengan sangat cepat. Kini semua aktivitas manusia menjadi jauh lebih muda, bahkan jika dibandingkan dengan kondisi 10 tahun lalu. IT sudah menjadi gaya hidup kekinian karena ada di setiap gerakan manusia.

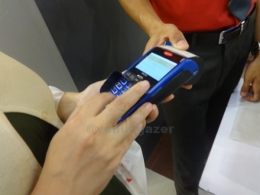

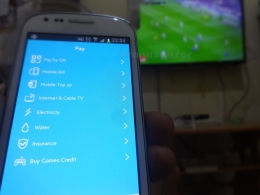

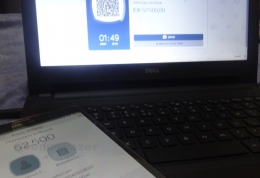

Terjadi perubahan cara manusia melakukan transaksi dari yang semula konvesional dengan menggunakan uang kartal (tunai), secara perlahann tergantikan dengan transaksi non tunai. Bahkan bentuk-bentuk transaksi non tunai sendiri mengalami revolusi. Dari yang semula yang cuma gesek. kini semuanya bisa semuanya beres hanya dengan satu-dua sentuhan di layar smartphone.

Bank Indonesia sebagai bank sentral, pada 14 Agustus 2014, mencanangkan Geranakan Nasional Non Tunai (GNNT). Tujuannya membangkitkan kesadaran masyarakat untuk menggunakan instrument non-tunai saat bertransaksi dalam kegiatan ekonomi. Tujuannya agar nantinya secara perlahan terbentuk masyarakat non-tunai (cashless society).

Apa sih manfaat non-tunai bagi masyarakat?

Mudah

Tinggal gesek, tap, atau sentuh saja transaksi beres. Lagi pula tidak ribet dengan urusan kembalian. Kita cukup bayar tepat sesuai dengan kewajiban yang harus dibayarkan.

Efesien

Dengan sistem non-tunai, semuanya menjadi efesien baik itu waktu dan biaya. Contohnya penggunaan smart card kala membayar tol. Bahkan kini transaksi-transaksi perbankan dapat dilakukan dimana saja tanpa harus ke bank.

Murah

Dari sisi biaya, tahukan anda bahwa uang yang kita gunakan mempunyai ‘biaya’ (cost) mulai dari desain, pencetakan, distribusinya, sampai pengamanannya? Dengan non-tunai berarti mengurangi biaya beban pengeluaran negara.

Aman