Saya pernah memimpikan dapat membayar semua transaksi tanpa menggunakan uang tunai di mana saja di Indonesia. Hanya dengan satu kartu tipis di kantong dan tidak perlu membawa-bawa banyak uang tunai ke manapun pergi. Pembayaran hanya menggunakan sebuah kartu yang bisa digunakan untuk transaksi apapun di mana saja, seperti halnya di Hongkong dan Singapura.

Beberapa tahun yang lalu, tepatnya tahun 2012, saya berkunjung ke Hongkong untuk melarikan diri dari kepenatan pikiran. Bermodalkan kenekatan dan membaca tentang Hongkong di dunia maya, saya berangkat untuk liburan seorang diri. Awalnya banyak kekhawatiran dalam diri, terutama soal uang. Bukan karena uang saya pas-pasan. Tapi kekhawatiran membawa uang tunai ketika pergi sendirian keliling Hongkong. Maklum saya tidak mengetahui dengan pasti keamanan di Hongkong, meskipun di beberapa web mengatakan Hongkong tempat yang aman. Tetap saja saya harus waspada dan berjaga-jaga.

Hasil penelusuran saya menyebutkan bahwa di Hongkong ada kartu serbaguna yang bisa digunakan untuk berbagai jenis pembayaran di retail, transportasi, pembayaran online, vending machines/self service kiosk, fasilitas umum, rumah sakit, sekolah, serta fasilitas hiburan seperti taman bermain, bioskop, fasilitas olahraga dan sebagainya. Kartu itu bernama Octopus. Memang ada beberapa jenis kartu lain yang sejenis. Namun kartu serbaguna yang popular di masyarakat Hongkong adalah Octopus.

Saya membeli kartu tersebut di Bandara untuk keperluan membayar transportasi MTR menuju hotel. Bingung juga saat pertama kali menggunakan kartu tersebut. Saya memperhatikan orang-orang yang berlalu-lalang menuju ke stasiun MTR bandara hanya tinggal menempelkan (tap) kartu saat hendak melewati mesin yang berjejer. Di mesin tersebut akan menyala hijau dan bisa dilewati setelah men-tap kartu. Oh...semudah itu, pikir saya. Saya pun men-tap kartu di mesin, melewatinya, dan masuk ke MTR yang nyaman. Keluar dari stasiun, saya hanya perlu men-tap sekali lagi. Mesin akan secara otomatis menghitung biaya dan mengurangi nominal kartu sesuai jarak tempuh. Tidak memerlukan petugas yang menagih karcis ataupun uang layaknya "kenek" di angkutan umum. Sangat praktis dan cepat.

Ketika bertemu dengan Tira, teman SMP yang bekerja di Hongkong, dia meminta saya untuk selalu mengantongi kartu tersebut ke manapun saya hendak pergi. Rupanya karena kartu tersebut benar-benar diterima di manapun, rata-rata orang Hongkong selalu menaruhnya di saku. Ok, saya akan membuktikan kesaktian kartu ini. Benarkah seperti yang saya baca dan seperti info teman saya?

Selain menggunakannya di transportasi massal seperti MTR dan tram, kartu tersebut ternyata memang bisa digunakan pula untuk berbelanja di mart seperti 7 eleven dan foodcourt di mall. Penggunaan mata uang dollar Hongkong biasanya masih menggunakan sen, sehingga dengan adanya Octopus cukup membantu. Tidak perlu menunggu uang kembalian terutama dengan uang receh yang banyak. Tidak memberatkan kantong ataupun tas. Wah...menyenangkan!

Suatu ketika saya baru menyadari bahwa dana di kartu sudah tidak cukup untuk biaya naik MTR. Karena belum terlalu percaya betapa saktinya Octopus, saya hanya mengisinya dengan sedikit uang. Celingukan mencari tahu dimana bisa mengisinya, saya melihat antrean beberapa orang pada mesin layaknya mesin ATM. Penasaran, saya pun menuju ke sana. Ternyata mesin ini bisa untuk melakukan top up kartu. Emm...seperti orang udik, lama saya terdiam di depan mesin hahaha... Membaca terlebih dahulu cara pengisiannya. Setelah yakin, saya menyiapkan sejumlah uang yang akan diisikan ke kartu. Untunglah, selain ada petunjuk tertulis, ada pula suara dari mesin yang menginformasikan langkah-langkah untuk top up. Benar-benar efisien! Selain di mesin, ternyata pengisian ulang dapat dilakukan di loket stasiun ataupun di retail macam 7 eleven. Hmm...benar-benar memudahkan orang.

Saat itu saya memimpikan, seandainya saja di Indonesia bisa seperti ini. Satu kartu untuk semua transaksi pembayaran di mana pun.

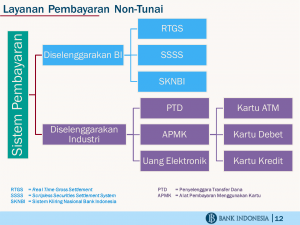

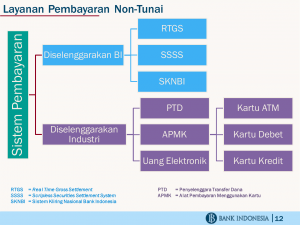

Gerakan Nasional Non Tunai (GNNT) di Indonesia

Untunglah...impian tersebut sekarang mulai terwujud. Meskipun masih jauh dari impian saya, setidaknya pembayaran non tunai menggunakan kartu serbaguna di Indonesia telah dimulai.

Bank Indonesia selaku Bank Sentral Republik Indonesia kini tengah gencar mendengungkan Gerakan Nasional Non Tunai (GNNT). Bank Indonesia mencanangkan Gerakan Nasional Non Tunai pada tanggal 14 Agustus 2014 yang ditandai dengan penandatanganan MOU antara BI dan 4 instansi, yaitu Kementrian Keuangan, Kemenko Perekonomian, APPSI (Asosiasi Pemerintah Provinsi Seluruh Indonesia), dan Pemda DKI Jakarta. Selain itu Bank Indonesia telah melakukan berbagai upaya untuk men-sosialisasikannya, antara lain bekerjasama dengan Kompasiana menyelenggarakan Jelajah Non Tunai Nangkring di lima kota (Surabaya, Ambon, Aceh, Banjarmasin, dan Makasar).