Penyertaan Modal Pemerintah : Perjanjian Kerjasama dan

Penggunaan Laba pada BUMD

Oleh : Febrian Arham SE, LL.M

I.Pendahuluan

Sumber sahih yang dapat diandalkan dalam menganalisa pengelolaan keuangan suatu korporasi adalah Laporan Keuangan. Laporan Keuangan berisi seluruh kegiatan bernilai uang suatu perusahaan selama satu tahun.

Dalam hal korporasi adalah suatu entitas yang dibiayai sebagian atau seluruhnya dari dana publik, pengaturan lebih lanjut mengenai Laporan Keuangan serta kegiatan lain yang mengikutinya bergantung kepada model pemerintahan dan pendelegasian kekuasaan oleh publik kepada pemerintahan tersebut.

Model pemerintahan di Indonesia menurut UU No. 23 tahun 2014 tentang Pemerintah Daerah dibagi menjadi pemerintah pusat dan pemerintah daerah. Pemerintah daerah mendapat pendelegasian kekuasaan dari pemerintah pusat melalui azas otonomi dimana terdapat penyerahan urusan pemerintah pusat kepada daerah otonom dalam konsep desentralisasi.

Konsep desentralisasi menyuratkan Pemerintah daerah untuk dapat mengefektifkan dan mengefisiensikan pengelolaan pemerintahnya yang dibiayai oleh rencana keuangan tahunan pemerintah daerah berupa Anggaran Pendapatan Dan Belanja Daerah (APBD). Salah satu usaha pemerintah daerah untuk itu adalah melalui pembentukan, dalam penyertaan modal sebagai kekayaan daerah yang dipisahkan, korporasi daerah atau yang disebut dengan Badan Usaha Milik Daerah (BUMD).

Pemerintah Daerah membentuk Badan Usaha Milik Daerah (BUMD) melalui Penyertaan Modal yang berasal dari APBD. BUMD memiliki anggaran dasar dengan kemudian laporan keuangan untuk dipertanggung jawabkan kepada Pemerintah Daerah.

Pemerintah Daerah menyerahkan Aset dari Neraca yang terdapat padanya untuk dicatat pada Neraca pada Laporan Keuangan BUMD sebagai Modal.

Sederhananya, bentuk Aset yang diserahkan oleh Pemerintah Daerah dapat berupa Uang ataupun Barang.

Pertanyaan yang kemudian timbul adalah, bagaimana jika pada Neraca BUMD, Aset yang diserahkan oleh Pemda tidak dicatat sebagai Modal?

Jika bukan Modal pastilah Aset dicatat sebagai Hutang.

Dari uraian yang telah disebutkan sebelumnya, dapat disimpulkan bahwa BUMD tidak terbatas memiliki hubungan hukum kepada Pemda saja. Pemda “dimiliki” oleh Pemerintah Pusat. Oleh karena itu ada hubungan sebab-akibat yang tidak sederhana yang terjalin antara BUMD dan juga Pemerintah Pusat.

Lebih dari itu, berdasarkan persyaratan permodalan mengenai Perseroan untuk dapat menjadi BUMD dalam UU No. 23 tahun 2014 adalah, secara tersirat, BUMD dapat juga dimiliki pihak lain. Walaupun bukan dalam kapasitas pemilik saham mayoritas (51%).

Pertanyaan yang juga hadir adalah, bagaimanakah kewajiban Direksi BUMD mempertanggungjawabkan pengelolaan yang dipercayakan kepadanya kepada pemilik saham minoritas ini?.

Direksi BUMD memiliki kewajiban fidusia kepada Pemerintah Daerah sebagai principal pemilik modal seluruh atau mayoritas dalam pengambilan keputusan tertinggi dalam suatu korporasi. Asumsi yang mendasar dari Pemda sebagai Principal BUMD adalah pemilik perusahaan secara keseluruhan (Perum) dan atau Pemilik Perseroan Mayoritas (51% modal dalam bentuk saham berdasarkan UU 23 tahun 2014).

Pertanyaan kemudian yang kembali kepada hubungan antara kepemilikan dan pencatatan modal di atas adalah bagaimanakah hubungan fidusia antara direksi dengan pemegang keputusan tertinggi pada RUPS yang tidak dikuasai secara penuh oleh satu entitas?.

Kembali lagi kepada masalah pencatatan kepemilikan modal pada BUMD, maka konsep yang dapat diyakini untuk dipercayai adalah, Penyertaan Modal Pemerintah yang menghasilkan kepemilikan modal yang kurang dari 51% pada suatu entitas tidak dapat menghasilkan pendefinisian entitas yang dimaksud sebagai Badan Usaha Milik Daerah (BUMD).

Begitupun ketika BUMD melakukan kebijakan diluar aturan yang mengikat sebelumnya pada struktur modal BUMD yang dimaksud, menghasilkan kepemilikan saham Pemerintah Daerah yang terdilusi ataupun karena sebab hukum teralihkan kepemilikannya menjadi kurang dari 51 %, BUMD berubah menjadi non BUMD.

Pada titik ini dapat disimpulkan bahwa BUMD adalah suatu entitas yang kompleks.

Disinilah pentingnya perjanjian kerjasama Pemerintah Daerah dalam pengalihan asset dalam Neracanya yang berupa Penyertaan Modal Pemerintah dengan pihak lain.

Penyertaan Modal Pemerintah Tulisan ini dibuat dalam rangka menjawab Pertanyaan mengenai umum mengenai bagaimanakah mengoptimalkan Perjanjian Kerjasama dalam Penyertaan Modal Pemerintah ? Jika terdapat UU PT dari sudut pandang ekonomi yang mengatur mengenai perjanjian kerjasama antara pemilik modal dan pengelola perusahaan maka pertanyaan selanjutnya adalah apa hukum yang dilanggar ketika modal pemerintah pada BUMD telah bernilai kurang dari 51%?

II.Landasan Teori

- Penyertaan Modal (Pemerintah) Daerah pada BUMD

Lebih lanjut lagi, Pasal 334 ayat (2) “ Dalam hal perusahaan umum Daerah akan dimiliki oleh lebih dari satu Daerah, perusahaan umum Daerah tersebut harus merubah bentuk hukum menjadi perusahaan Perseroan Daerah” Dan pasal 339 ayat (3) menyebutkan “ Dalam hal pemegang saham perusahaan perseroan Daerah terdiri atas beberapa Daerah dan bukan Daerah, salah satu Daerah merupakan pemegang saham mayoritas.” menyiratkan bahwa Pemerintah Daerah dapat menyertakan modal pada BUMD lain sebagai pemilik saham minoritas.

Berdasarkan narasi di atas maka setidaknya terdapat 3 saluran Penyertaan Modal Daerah yang terkait dengan Badan Usaha yang dapat terjadi pada neraca Pemerintah Daerah :

1.Penyertaan Modal Daerah pada BUMD, dimana Daerah dimaksud bertindak sebagai pemilik (bagian modal mayoritas) ;

2.Penyertaan Modal Daerah pada BUMD lain ;

3.Penyertaan Modal Daerah pada BUMN.

Meski begitu modal yang ditanamkan pada satu BUMD harus tetap dimiliki oleh daerah lain sebagai mayoritas atau Pemerintah Pusat dalam kerangka BUMN. Pemerintah Daerah dan Direksi memiliki kewajiban bersama untuk menjaga agar salah satu daerah atau pemerintah dapat menjadi mayoritas dan tidak berubah menjadi Non-BUMD ketika Modal tergerus menjadi kurang dari 51%.

Kewajiban ini dapat didentifikasikan sebagai kewajiban fidusia dimana UU 42 Tahun 1999 menyatakan bahwa fidusia adalah pengalihan hak kepemilikan suatu benda atas dasar kepercayaan dengan ketentuan bahwa benda yang hak kepemilikannya dialihkan tetap dalam penguasaan pemilik benda.

Pemerintah Pusat memiliki kepentingan sebagai pemilik urusan Pemerintah Daerah. Dalam hal ini termasuk dalam pengelolaan kepemilikan BUMD.

- Modal pada Neraca BUMD

Di Neraca Pemerintah, Penyertaan Modal Pemerintah Daerah pada perusahaan negara/daerah, lembaga keuangan negara, atau badan hukum lainnya dicatat sebagai Investasi jangka panjang permanen di sisi Aset (Buletin Teknis Nomor 02 Tahun 2005 tentang Penyusunan Neraca Awal Pemerintah Daerah). Sebaliknya, Penyertaan Modal daerah pada Neraca BUMD dicatat sebagai Ekuitas. Menurut PSAK (2002) pasal 49, Ekuitas adalah hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban.

Bentuk BUMD dilihat dari bentuk ekuitasnya, terbagi ke dalam 2 bentuk yaitu (UU 23/2014) Perumda, BUMD yang ekuitasnya tidak terbagi atas saham, dan Perseroda, BUMD yang ekuitasnya terbagi atas saham.

Ditinjau dari sumbernya, beberapa komponen yang membentuk ekuitas yaitu (PSAK 21):

(a) Jumiah uang yang diterima.

(b) Setoran saham dalam bentuk uang, sesuai transaksi nyata.

(c) Besarnya tagihan yang timbul atau hutang yang dikonversi menjadi modal.

(d) Setoran saham dalam dividen saham dilakukan dengan harga wajar saham,

(e) Nilai wajar aktiva bukan kas yang diterima.

(f) Setoran saham dalam bentuk barang (inbreng)

Nilai Ekuitas dari Perumda bergantung kepada kemampuan Direksi dan Manajemen Perumda untuk menghasilkan Laba/rugi. Pada Perumda, pemisahan antara laba atau rugi yang dihasilkan tanpa ada aturan lebih lanjut, nyaris tidak ada. Seperti disebutkan PSAK 21 bahwa besarnya hutang yang timbul merupakan salah satu unsur lazim pencatatan Pengurangan ekuitas, maka ketika merugi dan tidak berhutang, nilai Ekuitas yang ditanamkan oleh Pemerintah langsung terpengaruh.

Lain dengan Perseroda dimana tanggung jawab pemodal sebatas pada saham yang dimilikinya, pada Perumda, ketika berutang, pemilik modal bertanggungjawab atas utang yang dimiliki Perumda untuk dapat terus beroperasi.

Oleh karena itu, sulit untuk mengatakan bahwa Penyertaan Modal Daerah pada BUMD berbentuk Perumda sebagai Investasi tanpa ada penghitungan akan laba yang dikontribusikan yang diharapkan sebelumnya. Pada titik tertentu Penyertaan Modal Daerah pada BUMD berbentuk Perumda yang cenderung terus menerus merugi sebagai tren dari sisi Neraca Pemerintah Daerah lebih tepat dikategorikan sebagai Belanja daripada Investasi.

Manajemen pengelolaan keuangan yang baik dari Daerah dan BUMD terhadap ekuitas dapat diperlihatkan melalui sudut pandang corporate finance.

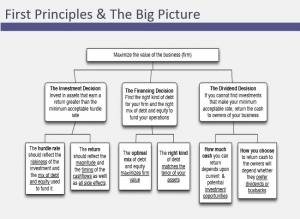

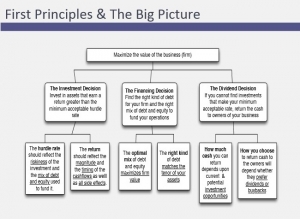

- Applied Corporate Finance

3 prinsip dasar dari Corporate Finance : Prinsip Investment : yaitu berinvestasi di aset dan proyek yang menghasilkan pengembalian lebih besar dari tingkat rintangan minimum ( baca : hurdle rate, atau dapat dijelaskan lebih lanjut berupa IRR atau cost of capital) yang dapat diterima ; Prinsip Financing : pilih campuran pembiayaan ( Hutang dan Ekuitas) yang memaksimalkan nilai investasi dan mencocokkan nature dari aset yang dibiayai; dan Prinsip Dividend : jika tidak ada investasi yang melampaui tingkat rintangan minimum, kembalikan kas ke pemilik modal. Pada kasus perusahaan terbuka bentuk return berupa dividen atau pembelian saham kembali akan tergantung kepada preferensi si pemilik saham.

Tujuan dari Corporate Finance adalah pemaksimalan nilai dari seluruh usaha, jika lebih sempit, pemaksimalan nilai ekuitas, dan lebih sempit lagi pemaksimalan harga saham bagi perusahaan terbuka .

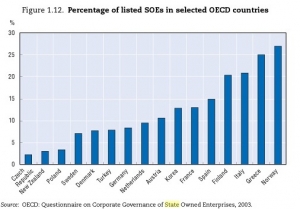

Satu hal yang perlu dicatat mengenai hubungannya dengan BUMD adalah, BUMD memiliki ketentuan mengenai kepemilikan ekuitas yang dimiliki pemerintah daerah sebesar 51%. Dan dari lebih dari 1000 BUMD yang ada di Indonesia, tidak lebih dari 10 yang telah mencatatkan namanya di pasar modal, yang menyebabkan pada titik ini, BUMD tidak dapat dielaborasi dengan pemaksimalan nilai saham. Mirip dengan keadaan sekarang mengenai kepemilikan Modal dari State Owned Enterprises di Negara-negara maju yang tergabung dalam OECD.

Meski begitu perlu dipertimbangkan 3 sebab pemaksimalan harga saham adalah bentuk terspesifik dari corporate finance dan mengapa pemerintah daerah dapat lebih mendorong saham BUMD agar dicatatkan di pasar modal :

1.Harga saham paling dapat di observasi (observable), tidak seperti laporan keuangan yang menampilkan hasil penjualan, laba/rugi yang membutuhkan waktu dalam pengerjaan dan kevalidannya.

2.Jika para investor berpikir rasional dan mekanisme pasar berjalan efisien, harga saham akan merefleksikan pengaruh keputusan jangka panjang yang dilakukan para manajer.

3.Memberi kesempatan untuk membuat pernyataan yang mengkategorikan mengenai cara terbaik untuk memiliki proyek dan membiayainya dan untuk menguji pernyataan ini dengan pengobservasian empiris.

Negara-negara yang telah mendaftarkan SOEnya di Pasar Modal antara lain dapat terlihat dalam gambar berikut :

Keadaan pada negara-negara tersebut sesungguhnya sejalan dengan apa yang dilakukan oleh China dalam merformasi SOEnya, “The SOE had to start with Increasing Autonomies and Improving Incentives”

Otonomi yang lebih luas dari manajer pada penyempitan makna dari Corporate Finance dalam BUMD adalah : Managers should make decisions that increase the long term value of the firm, and then try to provide as much information as they can about the consequences of these decisions to financial markets.

Dan dalam UU 23 disebutkan bahwa Perumda terdiri dari Kepala Daerah sebagai Pemilik Modal, Dewan Pengawas, dan Direksi sementara Perusda terdiri dari RUPS, Komisaris dan Direksi. Dari situ maka dapat diidentifikasi bahwa unsur dari entitas lain di luar Pemerintah Daerah pada BUMD adalah Direksi. Manajer dalam konteks Corporate Finance pada BUMD adalah Direksi.

- Kerjasama Antara Direksi dan Pemerintah Daerah

UU 23/2014 menyebutkan bahwa Pemerintah Daerah membuat Perda dalam Pendirian, Penyertaan Modal Daerah, serta Perda Pembubaran dalam hubungannya dengan BUMD. sebagaimana dimaksud dalam Pasal 332 ayat (1) dan Pasal 333 ayat (1).

Jika berbentuk Perseroda, Pendirian BUMD berkaitan dengan UU PT yang membentuk norma hukum tersendiri. Jika berbentuk Perumda, maka Perda Pendiriannya merupakan dasar perikatan antara Pemerintah Daerah dengan pihak swasta, yang bertindak sebagai Direksi, dalam satu perjanjian kerjasama, yang terkait dengan pengambilan keputusan tertinggi kemudian dalam BUMD tersebut.

Pasal 343 huruf (f) UU No 23 Tahun 2004 menyiratkan BUMD untuk mengelola Perjanjian Kerjasama. Jika Perjanjian Kerjasama Penyertaan Modal Daerah merunut kepada pembentukan BUMD, maka Perda mengenai Penyertaan Modal Daerah terhadap BUMD tertentu adalah implementasi dari Perjanjian Kerjasama yang telah ditegaskan sebelumnya antara Daerah dengan pembentukan entitas baru yang di Undangkan di Daerah.

Perikatan antara Direksi dan Pemilik Modal untuk menjaga definisi porsi modal pada neraca Badan Usaha Milik Daerah adalah salah satu ketentuan turunan langsung utama dalam pengelolaan perjanjian kerjasama.

Sisi manfaat dari BUMD sebagai korporasi dari keterlibatan pemerintah daerah sebagai pemodal yang juga regulator di daerah adalah terbukanya potensi saluran perikatan lain karena kepentingan pemerintah di daerah untuk mengembangkan BUMD dalam mencapai tujuan-tujuan didirikannya BUMD. Pemerintah Daerah sebagai Principal dapat memiliki keterlibatan lain terhadap BUMD melalui perjanjian-perjanjian kerjasama lain yang berkaitan dengan penghasilan pendapatan bagi BUMD.

- PPP (Public Private Partnership) sebagai makna luas dari Penyertaan Modal Daerah

Fungsi pemerintah dari sisi keuangan, Pertama : harus dapat mengatur secara efektif peningkatan dan pendistribusian pajak dan juga subsidi. Lebih lanjut pemerintah harus dapat secara efektif melakukan perjanjian kerjasama (contract) dengan pihak swasta untuk barang dan jasa yang ingin disediakannya, dimana ketika Perjanjian Kerjasama secara alamiah tidak lengkap, kepemilikan pemerintah atas Badan Usaha mungkin lebih diinginkan. Kedua, kepemilikan Pemerintah lebih dapat diinginkan ketika pemerintah sendiri tidak bisa menjanjikan untuk tidak mencekik dan menarik pajak secara tinggi terhadap badan usaha. Kepemilikan pemerintah atas badan usaha diinginkan, walau merupakan solusi terbaik kedua. Karena jika tidak begitu investasi tidak akan terjadi.

“Because it would be impossibly complex and costly for the parties to an agreement to make their contract complete”

Tujuan perjanjian kerjasama seperti yang dimaksud dalam kemitraan Pemerintah dan Swasta dalam konteks PPP (Public Private Partnership) adalah biaya yang lebih rendah /cost of capital dari lembaga publik (100-300 basis point) dibandingkan dengan melalui investasi murni swasta serta kualitas penyediaan barang dan jasa (15-30%) yang lebih baik bagi masyarakat dari swasta dibandingkan dengan lembaga publik yang didapat dari transfer know-how. PPP Biasanya membentuk Special Purpose Vehicle/SPV (badan yang dibentuk dengan tujuan khusus) dengan modal yang dibagi kepada Pemerintah dan Pihak swasta yang kemudian dilaksanakan dalam kekuatan voting (pada RUPS). Meski begitu pembagian modal dalam kemitraan ini tetap harus dalam kerangka mengamankan transfer know –how dan cost of capital yang rendah. Dengan penghitungan menggunakan metode Pareto, syarat terjadinya tujuan tersebut adalah : pemerintah melaksanakan kebijakan makroekonomi yang terukur dan berorientasi stabiltas dan untuk mengamankan pembiayaan yang murah. Pencapaian tujuan makroekonomi lain seperti yang dimaksud, kekurang percayaan dari masing-masing pihak dan kerangka hukum yang tidak jelas akan merendahkan usaha penghematan dari optimalisasi struktur capital PPP.

Baik pada Perseroda maupun Perumda, Perjanjian Kerjasama yang dimaksud sebagai unsur Pengelolaan BUMD pada pasal 343 UU 23/ 2014 dapat mengacu pada penerjemahan project financing melalui PPP dimana BUMD adalah SPV yang tidak memiliki batas pemberhentian operasi.

Bentuk-bentuk perjanjian kerjasama yang meluas antara Pemda dengan BUMD dan Pemda dengan Direksi BUMD dalam memaksimalisasi nilai ekuitas dan penggunaan laba yang terakumulasi pada ekuitas yang ditanamkan dapat juga antara lain berupa : Build –Operate – Transfer (BOT), Build Own Operate ( BOO),Build- Lease- Transfer (BLT), Build- Own – Operate Transfer (BOOT), – Design-Build Finance Operate (DBFO) dan lain sebagainya.

- Hubungan Fidusia Pemerintah Pusat-Daerah-BUMD

Masa kini diperkenalkan konsep “fidusia” dalam konteks hukum agensi (Agency Law)

Dan adalah lebih baik jika menjelaskan istilah fidusia daripada mendefinisikannya agar dapat mengidentifikasi esensi dari hubungannya.

Kewajiban fidusia hadir untuk memastikan agar mereka yang mengelola uang milik orang lain bertindak bertanggungjawab dalam kepentingan si penyimpan (klien atau penerima keuntungan) daripada melayani kepentingannya sendiri.

Fiduciary duty is essentially a legal relationship of confidence or trust between two or more parties,most commonly a fiduciary or trustee and a principal or beneficiary, who justifiably reposes confidence, good faith, and reliance on his trustee. The fiduciary is expected to act at all times for the sole benefit and interests of the principal, with loyalty to those interests. A fiduciary must not put personal interests before that duty, and, importantly, must not be placed in a situation where his fiduciary duty to clients conflicts with a fiduciary duty to any other entity.

Include the relation of trustee and beneficiary, guardian and ward, agent and principal,attorney and client, executor or administrator and legatees and nextof kin of the decedent. The directors and officers of a corporation are in a fiduciary relation to the corporation, and to some extent atleast to the shareholders. In a partnership each partner is in a fiduciary relation to the others, since, although he has his own interests to look after,he also has the power and the duty to look after the interests of the others.

“Triad” atau tiga serangkai bentuk tugas fidusia adalah the duty of loyalty, due care and good faith.

Hubungan Fidusia antara Pemda dan BUMD, jelas terdapat pada penyertaan modal yang disertakan Pemda. Analogi pada BUMN : “pengangkatan direksi didasari prinsip fidusia, artinya pemegang saham percaya bahwa seseorang mampu untuk melakukan pengurusan pada BUMN tertentu dan calon direksi mempunyai kebebasan penuh untuk menerima atau menolak kepercayaan tersebut”

- E/Valuasi oleh Menteri Dalam Negeri

Pada Bab III UU 23/2014 Pembinaan dan Pengawasan Pemda dapat diterjemahkan sebagai Monitoring dan Evaluasi oleh Menteri yang membidangi urusan pemerintahan dalam negeri.

Sebagai Badan Usaha dengan kendali Pemerintah Daerah, tidak ada kewajiban fidusia Direksi BUMD terhadap Pemerintah Pusat secara langsung.

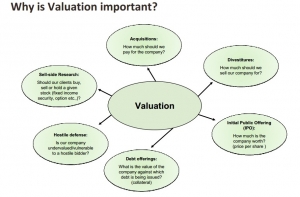

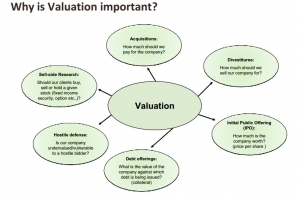

Sementara itu, inti dari Corporate Finance adalah melalui Valuasi, dimana Sistem Valuasi dilakukan dengan mengumpulkan dan menganalisa pasar keseluruhan. Valuasi adalah penilaian ekuitas perusahaan dalam konteks kendali perusahaan. “Business Valuation is the act or process of determining the value of a business enterprise or ownership interest therein”

“Valuasi adalah proses untuk mengonversi forecast menjadi estimasi nilai suatu aset atau saham. Hampir di setiap keputusan bisnis menggunakan valuasi untuk pengambilan keputusannya”

Pentingnya Valuasi dapat terlihat dalam gambar sebagai berikut :

Fakta yang terjadi sekarang : BUMD hanya mengetahui kondisi keuangannya saja, Pemda hanya mengetahui kondisi keuangan BUMDnya, sementara Pem. Pusat melalui tugas monitoring dan evaluasi dapat mengetahui kondisi keuangan seluruh BUMD sebagai parameter pengganti pasar.

Oleh karena itu berdasarkan kewenangan yang diberikan oleh UU 23/2014, Pemerintah Pusat c.q Menteri Dalam Negeri dapat dan merupakan satu-satunya pihak yang mampu melakukan Valuasi terhadap BUMD.

III.Pembahasan

Kata kunci dari landasan teori di atas adalah pemaksimalan Ekuitas BUMD dari aspek regulasi. Pemaksimalan Ekuitas BUMD mengacu pada dimensi keuangan sementara Aspek regulasi mengacu pada dimensi hukum.

Dimensi Keuangan berkaitan dengan laporan keuangan pada 2 entitas, Dimensi Hukum berkaitan dengan perjanjian kerjasama oleh 2 pihak : BUMD dan Pemda, yang terjadi pada saat bersamaan.

Pembinaan dan Pengawasan Pemerintah Pusat idealnya dibatasi pada 2 dimensi tersebut, diluar aspek teknis dari operasional perusahaan.

Salah satu ketidakidealan dalam keterlibatan Pemerintah Pusat tampak pada Permendagri No. 2/2007 mengenai Organ PDAM. Permendagri ini menyebutkan mengenai bagian laba yang dapat diberikan kepada Direksi dan Komisaris. Berdasarkan studi kasus terhadap Laporan Keuangan dimana, Laporan Keuangan yang dapat diandalkan adalah dasar dari pelaksanaan dari corporate finance, akhirnya, meskipun telah diasistensi oleh BPKP, BUMD yang merugi masih mampu memberikan deviden. Berdasarkan konsep Corporate Finance bahwa profit/ laba adalah bagian dari kegiatan pendanaan (financing) dalam arus kas suatu entitas yang mempengaruhi ekuitas. Bagian jasa dari profit pada konsep Permendagri ini dapat ditafsirkan sebagai bagian dari kegiatan operasi, sebelum pencatatan laba bersih.

Dari narasi di atas dibuatkan kerangka pemikiran pembahasan kali ini sebagai berikut :

Sudut pandang Direksi BUMD penting dalam kerangka ini. Perjanjian Kerjasama BUMD seperti : Build –Operate – Transfer (BOT), Build Own Operate ( BOO), Build- Lease- Transfer (BLT), Build- Own – Operate Transfer (BOOT), – Design-Build Finance Operate (DBFO) dan lain sebagainya yang secara lazim merupakan penyerahan sebagain aset dari neraca pemda yang dicatat oleh direksi sebagai hutang, dapat berupa penempatan ekuitas pada neraca BUMD.

Dan Perjanjian Kerjasama (II) selalu dibarengi dengan analisa ekonomi (II) untuk mengelola penerimaan pemerintah, berkaca kepada konsep : Perjanjian Kerjasama secara alamiah tidak lengkap, kepemilikan pemerintah atas Badan Usaha mungkin lebih diinginkan.

Garis bawahnya adalah kepemilikan pemerintah pada akhirnya dicatat sebagai ekuitas.

Perjanjian Kerjasama pada fase ini selayaknya memberikan turunan lebih rinci mengenai pengaturan penyertaan modal yang mengerangkakan Penyertaan Modal Daerah sebagai mayoritas dan minoritas.

Akhirnya dilakukan pemaksimalan nilai ekuitas oleh Direksi (III) dalam operasi BUMD dengan prinsip Corporate Finance (III) dimana pemerintah terlibat dalam organ BUMD sebagai Komisaris, Dewan Pengawas, pemilik Modal dan Pemilik Modal.

Garis bawahnya adalah, Direksi mengelola perusahaan dengan prinsip Corporate Finance, dengan penekanan hukum pada hak fidusia direksi.

Pada fase ini batas minimum rintangan (IRR/Hurdle rate), perkiraan arus kas serta jumlah penerimaan dan pemilihan atas penggunaan laba serta perkiraan nilai waktu sekarang dan waktu masa depan dalam pengelolaan keuangan oleh Direksi dilakukan oleh Pemda dan Pemerintah Pusat mengenai ekuitas pada BUMD.

Secara aktual, Rekomendasi Penggabungan, Peleburan dan Pembubaran maupun Penyertaan Modal kembali dengan nilai ekuitas dan kendali yang dapat dihasilkan, dapat muncul dari fase ini kemudian oleh pihak-pihak dan entitas yang terkait.

IV.Kesimpulan dan Saran

1.Perjanjian Kerjasama dilakukan antara Pemerintah Daerah dan Direksi BUMD.

2.Perjanjian Kerjasama dalam BUMD terjadi secara alamiah karena perikatan antara Pemerintah Daerah sebagai Pemilik Modal dan Direksi sebagai pengemban tugas fidusia.

3.Perjanjian Kerjasama didasarkan pada :

a.Bentuk BUMD;

b.Pengaturan penyertaan modal yang mengerangkakan Penyertaan Modal Daerah sebagai mayoritas dan minoritas;

c.3 prinsip Corporate Finance yang memaksimalkan nilai ekuitas dengan pemberian otonomi pada Direksi.

4.Penggunaan Laba merupakan bagian yang diterangkan secara tidak terpisah dalam prinsip corporate finance yang terdapat dalam Perjanjian Kerjasama.

5.Dengan keterikatan yang telah diimplementasikan pada Perjanjian Kerjasama sebelumnya, Pemda-BUMD sebagai pihak privat dapat melakukan Perjanjian Kerjasama turunannya yang tidak hanya terkait dengan pencatatan ekuitas seperti Build –Operate – Transfer (BOT), Build Own Operate ( BOO),Build- Lease- Transfer (BLT), Build- Own – Operate Transfer (BOOT), – Design-Build Finance Operate (DBFO) dan lain sebagainya.

6.Evaluasi Pemerintah pusat yang dilakukan Menteri Dalam Negeri terhadap BUMD adalah melalui konteks Valuasi dari sisi Keuangan dalam pemaksimalan ekuitas dimana Perjanjian Kerjasama dari sisi hukum dapat diakhiri secara alamiah melalui rekomendasi terhadap kendali Direksi, dalam bentuk divestasi, penggabungan, peleburan, dan reinvestasi (penanaman modal kembali) .

Damodaran,A. : Applied Corporate Finance., John Wiley Inc. USA (P.9 : 2011)

Damodaran, Applied Corporate Finance John Wiley Inc. USA (P.12 :2011)