Untuk pertama kalinya dalam 12 tahun terakhir, Badan Pemeriksa Keuangan (BPK) memberikan opini Wajar Tanpa Pengecualian (WTP) terhadap Laporan Keuangan Pemerintah Pusat (LKPP). Hal ini tentu saja patut disyukuri, karena pemerintah menunjukkan komitmen untuk berbenah diri dalam banyak hal, utamanya pada akuntabilitas dan transparansi, serta perbaikan kinerja birokrasi. Sukses ini adalah kelanjutan kesuksesan penerapan akuntansi pemerintah berbasis akrual pada tahun 2015 yang membuat Indonesia menyejajarkan diri dengan negara-negara maju.

Laporan Keuangan Pemerintah Pusat (LKPP) adalah laporan keuangan yang dibuat oleh Pemerintah Pusat dalam rangka transparansi dan pertanggungjawaban atas pelaksanaan Anggaran Pendapatan dan Belanja Negara (APBN). LKPP merupakan konsolidasi laporan keuangan Kementerian Negara/Lembaga yang disusun berdasarkan praktik terbaik internasional (best practice) dalam pengelolaan keuangan Negara. LKPP diterbitkan setiap tahun, dan pertama kali diterbitkan pada tahun 2004 sejak Indonesia merdeka sebagai bentuk pertanggungjawaban keuangan pemerintah. LKPP disusun oleh Direktorat Akuntansi dan Pelaporan Keuangan, Direktorat Jenderal Perbendaharaan.

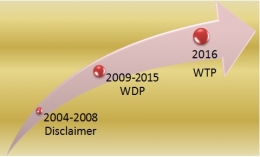

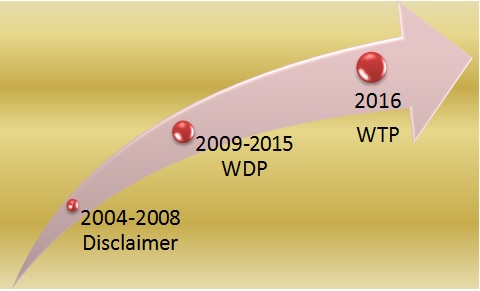

Opini BPK pertama kali diberikan atas Laporan Keuangan Pemerintah Pusat tahun 2004. Sejak 2004 hingga 2008 opini BPK terhadap LKPP adalah disclaimer (tidak memberikan pendapat). Baru pada tahun 2009 LKPP memperoleh predikat WDP. Predikat tersebut bertahan hingga opini LKPP 2015 lalu. Dalam LKPP Tahun 2015, BPK sempat memberikan opini Wajar Dengan Pengecualian (WDP), karena adanya enam ketidaksesuaian terhadap Standar Akuntansi Pemerintahan. (LKPP 2004-2015 bisa dilihat di sini).

Sebagaimana kita ketahui, opini BPK adalah pernyataan profesional pemeriksa mengenai kewajaran informasi keuangan yang disajikan dalam laporan keuangan yang didasarkan pada empat kriteria yakni kesesuaian dengan standar akuntansi pemerintahan, kecukupan pengungkapan (adequate disclosures), kepatuhan terhadap peraturan perundang-undangan, dan efektivitas sistem pengendalian intern. Opini ini terdiri dari 4 jenis, yakni:

1. Wajar Tanpa Pengecualian (Unqualified Opinion).

Opini ini adalah opini audit yang akan diterbitkan jika laporan keuangan dianggap memberikan informasi yang bebas dari salah saji material. Jika laporan keuangan diberikan opini jenis ini, artinya auditor meyakini berdasarkan bukti-bukti audit yang dikumpulkan, perusahaan/pemerintah dianggap telah menyelenggarakan prinsip akuntansi yang berlaku umum dengan baik, dan kalaupun ada kesalahan, kesalahannya dianggap tidak material dan tidak berpengaruh signifikan terhadap pengambilan keputusan.

Selain itu, ada opini WTP dengan paragraf penjelasan, biasa disingkat WTP-WDP yang hanya dikeluarkan dalam keadaan khusus, auditor harus menambahkan paragraf penjelasan dalam laporan audit, meski tak mempengaruhi pendapat WTP atas laporan tersebut. Salah satu hal yang menyebabkan hal ini adalah ketidakkonsistenan penerapan prinsip akuntansi.

2. Wajar dengan Pengecualian (Qualified Opinion)

Opini Wajar dengan pengecualian (biasa disingkat WDP) adalah opini audit yang diterbitkan jika sebagian besar informasi dalam laporan keuangan bebas dari salah saji material, kecuali untuk rekening atau item tertentu yang menjadi pengecualian.Ada ketidakwajaran yang kecil terhadap opini jenis ini, namun demikian ketidakwajaran tersebut tidak mempengaruhi kewajaran laporan keuangan secara keseluruhan.

3. Tidak Wajar (Adversed Opinion)

Opini tidak wajar adalah opini audit yang diterbitkan jika laporan keuangan mengandung salah saji material, atau dengan kata lain laporan keuangan tidak mencerminkan keadaan yang sebenarnya. Jika laporan keuangan mendapatkan opini jenis ini, berarti auditor meyakini laporan keuangan perusahaan/pemerintah diragukan kebenarannya, sehingga bisa menyesatkan pengguna laporan keuangan dalam pengambilan keputusan.