Pembiayaan atau financing adalah salah satu aktivitas penting untuk mempertahankan sustainability bisnis yang dilakukan secara individu ataupun organisasi. Akses pembiayaan pada umumnya dilakukan untuk beberapa tujuan, yaitu:

Pembiayaan untuk kebutuhan modal kerja, yaitu dana yang diperoleh akan digunakan untuk mendukung kelangsungan usaha agar terus bergerak bahkan meningkat. Biasanya pembiayaan ini diakses saat bisnis sudah mulai keteteran atas permintaan yang semakin meningkat sedangkan modal pemilik sudah tidak tersedia lagi.

Yang kedua, pembiayaan untuk kebutuhan investasi. Sebuah usaha yang semakin berkembang tentu membutuhkan alat-alat yang lebih canggih, lahan yang semakin luas atau untuk kebutuhan diversifikasi line of business nya.

Dan pembiayaan yang paling sering diakses oleh kalangan individual adalah jenis pembiayaan konsumtif, yaitu pembiayaan yang diakses dengan tujuan untuk memenuhi kebutuhan dasar untuk kepentingan pribadi. Contohnya adalah kebutuhan akan kendaraan yang diambil manfaat secara pribadi, ataupun kebutuhan lainnya seperti perabotan rumah tangga, gadget dan lainnya, dimana pointnya adalah nilai barang yang diperoleh dengan akses pembiayaan ini bersifat menurun seiring dengan waktu keusangan nya.

Memang ada jenis pembiayaan yang mungkin tujuannya memiliki irisan, seperti KPR (Kredit Pemilikan Rumah) ataupun KPE (Kredit Pemilikan Emas). Tujuan dari jenis pembiayaan ini memiliki keunikan dimana manfaat atas barang yang dimiliki tersebut bersifat pribadi namun nilai barangnya (pada umumnya) semakin naik mengikuti perubahan waktu karena alasan inflasi maupun ketersediaannya.

Formula klasik yang hingga jaman now masih digunakan oleh para lembaga penyalur pembiayaan seperti bank dalam mengambil keputusan apakah akan menerima atau menolak suatu permohonan akses pembiayaan adalah 5C (Character, Capacity, Capital, Collateral, Condition). Ijin saya berpendapat yaa, berdasarkan pengalaman saya menjadi pemimpin kantor cabang di sebuah bank, untuk pembiayaan yang diajukan oleh individu bisa kita fokuskan pada 2C, yaitu Character dan Capacity.

Hubungan bisnis antara bank dengan para nasabah individunya harus dijalin sedemikian rupa agar nasabah selalu merasa di-wongke, didukung lagi dengan kultur masyarakat kita yang bersifat social (saling berinteraksi), sehingga senantiasa menjaga nama baiknya maka Character dapat dikalibrasi dengan mudah dengan melihat informasi atas jalinan interaksi sosial yang dilakukannya selama ini. Simulasi uji Character yang sering dilakukan oleh lembaga keuangan yang paling minim adalah melakukan check history performance pembiayaan pada Bank Checking atau SLIK apakah masuk kategori lancar atau tidak pembayarannya. Selanjutnya adalah Capacity, atau sering juga disebut dengan Capability yaitu bagaimana kemampuan membayar atau mengembalikan pembiayaan yang telah di akses. Kriteria ini biasa dikalibrasi melihat seberapa besar penghasilan yang diterima tiap bulannya dan bagaimana penghasilan itu diperoleh. Untuk golongan berpenghasilan tetap (Fixed income) seperti karyawan, bisa dikalibrasi melalui slip gaji ataupun mutasi gaji pada buku tabungannya. Dan untuk golongan professional atau golongan pengusaha (Non Fixed Income), bisa dikalibrasi melalui rekonsiliasi catatan penghasilan atau penjualan dengan mutasi rekening simpanan bank. Hari gini sepertinya udah gak bisa jadi alasan penerimaan penghasilan seluruhnya secara cash atau non rekening, jadi kalo ada pemohon pembiayaan berkata seperti itu, bisa sebagai validasi bahwa C (Character) nya belum memenuhi kriteria.

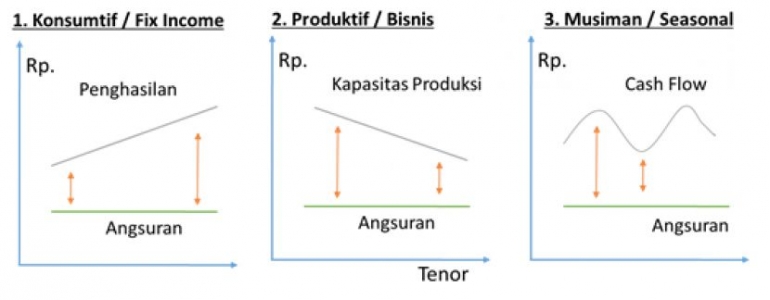

Untuk memetakan Capacity calon debitur kita dapat mengidentifikasi karakter penghasilan yang dibahas di atas yaitu golongan berpenghasilan tetap (Fixed income) seperti karyawan dan golongan pengusaha (Non Fixed Income)

Dan untuk golongan Non Fixed Income saya breakdown lagi menjadi 3 golongan yaitu:

- Yang sifatnya musiman, seperti di sektor pertanian atau sector usaha yang intensitas penjualannya hanya di waktu tertentu misalnya pedagang baju sekolah

- Yang sifatnya keusangan, seperti dalam kapasitas produksi batu bata yang memiliki keterbatasan atas ketersedian bahan baku pada lahan yang dimiliki