Dalam dunia bisnis modern, pelaporan keuangan bukan hanya sekedar kewajiban administratif, melainkan sebuah instrumen vital yang menentukan keberlangsungan perusahaan. Laporan keuangan adalah wajah resmi yang ditampilkan kepada investor, kreditor, regulator, bahkan masyarakat luas. Ia menjadi sarana komunikasi sekaligus alat pengendali, yang menentukan tingkat kepercayaan publik terhadap perusahaan

Namun, sebuah pertanyaan klasik masih menjadi perdebatan hingga hari ini: apakah pelaporan keuangan sebaiknya dibiarkan mengikuti mekanisme pasar bebas ataukah harus diatur secara formal melalui regulasi yang ketat? Pertanyaan ini tidak sederhana, sebab menyangkut isu efisiensi, keadilan, hingga stabilitas sistem keuangan global

Tulisan in menguraikan pokok-pokok pikiran dari Chapter 4: The Economics of Financial Reporting Regulation dalam buku Accounting Theory: A Conceptual and Institutional Approach karya Harry I. Wolk, dkk, serta modul kuliah Prof. Apollo di Universitas Dian Nusantara. Bahasan mencakup argumen pasar bebas, alasan perlunya regulasi, proses politik dalam penyusunan standar, hingga isu kontemporer akuntansi global.

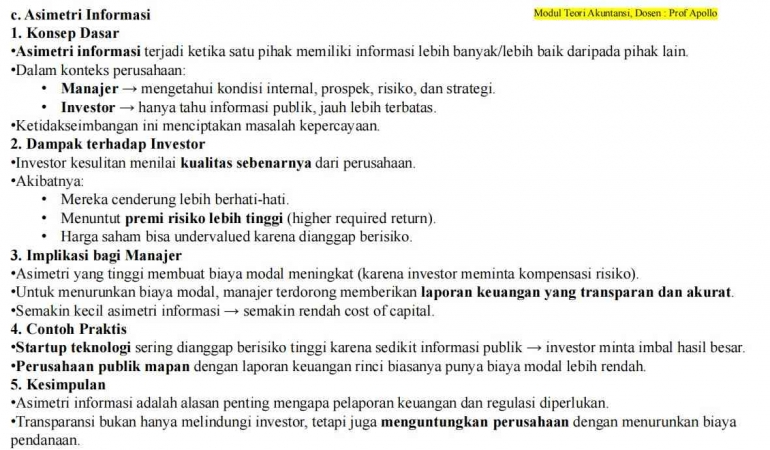

Sumber: Modul TA 3_The Economics of Financial Reporting Regulation (Slide 4)

Sumber: Modul TA 3_The Economics of Financial Reporting Regulation (Slide 4)

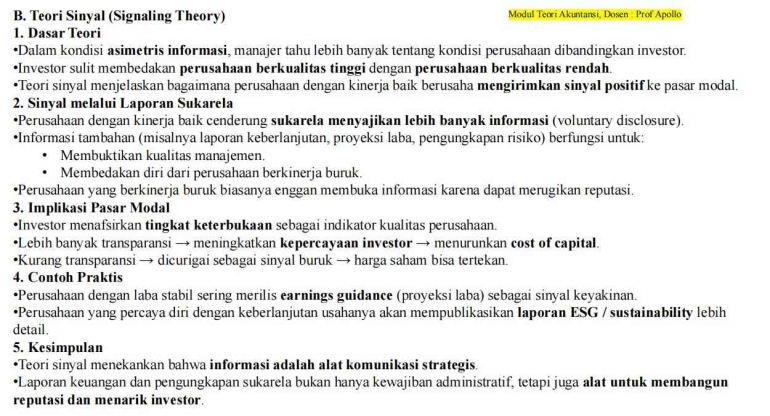

Sumber: Modul TA 3_The Economics of Financial Reporting Regulation (Slide 5)

Sumber: Modul TA 3_The Economics of Financial Reporting Regulation (Slide 5)

Pasar Bebas dan Insentif Internal

Pendukung pasar bebas berargumen bahwa perusahaan sebenarnya memiliki insentif alami untuk tetap melaporkan informasi tanpa harus dipaksa regulasi. Logika ini dijelaskan melalui beberapa teori.

Pertama, Teori Agensi. Hubungan antara pemilik (principal) dan manajer (agent) sarat konflik kepentingan. Investor mendambakan keuntungan jangka panjang, sedangkan manajer sering mengejar insentif pribadi seperti bonus dan gaji. Tanpa Laporan keuangan yang transparan, investor akan kehilangan kendali. Oleh karena itu, laporan keuangan berfungsi sebagai mekanisme pengawasan yang menurunkan biaya modal, karena investor lebih percaya pada perusahaan yang terbuka.

Kedua, Teori Sinyal. Dalam situasi asimetri informasi, perusahaan berkinerja baik ingin membedakan dirinya dari perusahaan berkinerja buruk. Cara yang digunakan adalah memberikan sinyal positif melalui pengungkapan sukarela, seperti laporan berkelanjutan, proyeksi laba, atau detail risiko bisnis. Semakin besar keterbukaan, semakin tinggi reputasi yang dibangun. Hal ini memperkuat keyakinan investor sekaligus menurunkan biaya pendanaan.