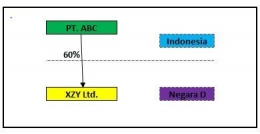

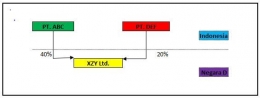

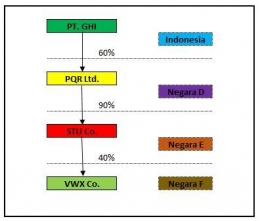

Namun, jika ada beberapa tingkatan (layer) penyertaan modal yang mengakibatkan Wajib Pajak dalam negeri bertindak sebagai pengendali langsung BULN nonbursa sekaligus sebagai pengendali tidak langsung BULN nonbursa lainnya, maka formulasi penetapan deemed dividend mengalami penyesuaian sebagai berikut:

Menurut aturan ini, Wajib Pajak dapat memperhitungkan deemed dividend dengan dividen yang diterimanya dari BULN nonbursa selama 5 (lima) tahun ke belakang secara berturut-turut, sejak dividen diterima. Jika dividen yang diterima ternyata lebih besar dari deemed dividend, wajib pajak harus membayar pajak penghasilan atas selisihnya. Setelah itu, dilaporkan dalam SPT Tahunan PPh pada tahun pajak saat diterimanya dividen.

Syarat Kredit Pajak

Wajib Pajak dalam negeri juga dapat mengkreditkan PPh yang telah dibayar atau dipotong atas dividen yang diterimanya dari BULN nonbursa pada tahun pajak saat dibayar atau dipotongnya PPh tersebut. Pengkreditan pajak bisa dilakukan untuk:

1. Dividen yang diterima tidak melebihi deemed dividend yang dapat diperhitungkan;

2. Dividen yang diterima melebihi deemed dividend yang dapat diperhitungkan; dan

3. Dividen yang diterima bersumber dari dua atau lebih negara/yuridiksi.

Pengkreditan pajak dilakukan dengan memperhatikan Persetujuan Penghindaran Pajak Berganda (P3B), serta dengan memperhitungkan perkalian antara PPh terutang atas penghasilan kena pajak dengan perbandingan antara dividen yang diterima dengan deemed dividend. Sementara atas dividen yang diterima dari BULN non-bursa yang lebih dari satu negara, kredit pajak dilakukan berdasarkan masing-masing negara/yuridiksi.

Wajib Pajak yang mengkreditkan PPh atas dividen tersebut wajib melaporkannya kepada Direktorat Jenderal Pajak (DJP). Pelaporan tersebut harus disertai dengan melampirkan:

- Laporan keuangan;

- Fotocopy SPT PPh, dalam hal terdapat kewajiban untuk menyampaikan SPT Tahunan PPh;

- Rincian laba atau perhitungan setelah pajak dalam 5 (lima) tahun terakhir;

- Bukti pembayaran PPh atau bukti pemotongan PPh atas dividen yang diterima dari BULN nonbursa terkendali langsung.

DAFTAR PUSTAKA

- Arnold, Brian J. 1986: The Taxation of Controlled Foreign Corporation: An International Comparison. Canadian Tax Papers.

- Asqolani, M., 2007 : Penerapan Controlled Foreign Companies sebagai Anti Tax-Avoidance. Majalah Inside Tax. Edisi Perkenalan September 2007.

- Fontana, Renata., 2006: European Taxation: The Uncertain Future of CFC Regimes in Member States of the European Union -- part 1. IBFD.

- Suandy E, 2008 : Perencanaan Pajak Edisi 4, Jakarta: Salemba Empat

- Revision of the Manual for the Negotiation of Bilateral Tax Treaties, 2011 : International Tax Evasion and Avoidance, Committee of Experts on International Cooperation in Tax Matters Seventh session ,Geneva, 24-28 October 2011

- Wahyu Nuryanto, 2017 : CFC Rules Terbit, Penetapan Saat Perolehan Dividen Dipertegas, Tax Blitz, Edisi 12, Agustus 2017

- https://aguspajak.com/2019/09/26/controlled-foreign-corporation-rules/

- https://news.ddtc.co.id/penghindaran-pajak-ini-contoh-penghematan-pajak-melalui-skema-cfc-9707