Controlled Foreign Corporation (CFC) merupakan jenis usaha berupa perusahaan yang memiliki kedudukan di luar negeri (offshore company) namun kepemilikan sahamnya dimiliki ataupun dikuasai oleh Wajib Pajak Dalam Negeri.

Controlled Foreign Corporation (CFC) dapat didefinisikan sebagai entitas yang didirikan di luar negeri dimana wajib pajak dalam negeri memiliki pengendalian (Asqolani 2008). Pajak secara terpisah (separate taxable entities) dapat dikenakan suatu entitas yang diakui sebagai CFC yang berada dalam yurisdiksi luar negeri dan dapat menjadi subjek pajak negara domisili pemegang saham (Fontana 2008).

Penghasilan sumber luar negeri dari badan usaha di luar negeri, maka deferral timbul dari aplikasi dua prinsip dasar yang merupakan bagian dari hukum perpajakan sebagian besar Negara (Brian, 1986):

- Setiap badan usaha yang didirikan berdasarkan hukum domestik (dalam negeri) negara lain, diperlakukan sebagai entitas yang terpisah, dan

- Badan usaha luar negeri secara umum diperlakukan sebagai non residen (wajib pajak luar negeri) untuk tujuan perpajakan.

Keuntungan dari operasional perusahaan tersebut ditangguhkan pendistribusian dividennya kepada pemegang saham, dengan demikian akan menangguhkan kewajiban pajaknya, hal ini merupakan tujuan dibuatnya CFC.

Penghindaran pajak menurut Suandy (2008) merupakan rekayasa urusan perpajakan untuk menentukan besaran pajak dalam bingkai ketentuan perpajakan (lawful). Penghindaran pajak dilakukan wajib pajak dengan melakukan hal yang sifatnya legal, mentaati peraturan yang berlaku dan diperbolehkan oleh peraturan perundang-undang perpajakan.

Tax avoidance (penghindaran pajak) bukanlah penggelapan pajak, namun sebagai penghindaran pajak dengan menggunakan cara-cara legal, melalui berbagai cara untuk mengurangi jumlah pajak yang harus dibayar. Penghindaran pajak terjadi ketika orang mengatur urusan mereka sedemikian rupa untuk dimanfaatkan kelemahan atau ambiguitas dalam undang-undang perpajakan. Meskipun cara yang digunakan legal dan tidak curang, hasilnya dianggap tidak pantas atau menyalahgunakan (Bilateral Tax Treaties, 2011)

Dibeberapa negara, subjek pajak yang berstatus sebagai subjek pajak dalam negeri dikenakan pajak atas prinsip world wide income. Subjek pajak dikenakan pajak dari penghasilan dalam negeri ataupun berasal dari luar negeri. Sementara subyek pajak luar negeri atas penghasilan yang diterima akan dikenakan pajak di Negara pemberi penghasilan.

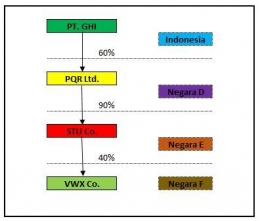

Apabila terdapat suatu perusahaan (misal, Perusahaan Alfa) yang merupakan subjek pajak dalam negeri Negara A mendirikan perusahaan anak (misal, Perusahaan Beta) di Negara B. Penghasilan dari Perusahaan Beta tersebut, sebagai ketentuan umum, akan dikenakan pajak di Negara A pada saat Perusahaan Beta tersebut mendistribusikan penghasilannya (dividen) kepada Perusahaan Alfa sebagai pemegang sahamnya.

Ketentuan pengenaan pajak sebagaimana disebut di atas dikarenakan antara Perusahaan Alfa dan Perusahaan Beta merupakan dua entitas yang berbeda. Perusahaan anak yang dapat dikendalikan oleh pemegang sahamnya, disebut sebagai "controlled foreign corporation" (CFC) yang didirikan di negara lainnya (foreign subsidiary).

Perusahaan Alfa tentu berkeinginan untuk menunda pembagian penghasilan berupa dividen tersebut atau tetap menahan penghasilan tersebut di perusahaan anaknya (perusahaan Beta). Dengan menahan penghasilan berupa dividen di perusahaan anaknya (perusahaan Beta), yang berada di Negara B, penghasilan berupa dividen tersebut tidak dapat dikenakan pajak di Negara A.

Pemerintah membuat beberapa aturan untuk meminimalisir penghindaran pajak tersebut, antara lain melalui UU No.36 tahun 2008 tentang Pajak Penghasilan. Pada Pasal 18 ayat (2) menjelaskan bahwa Menteri Keuangan memiliki kewenangan untuk menetapkan saat diperolehnya dividen oleh Wajib Pajak Dalam Negeri yang memiliki badan usaha diluar negeri non bursa. Penyertaan modal tersendiri tersebut paling rendah 50% (lima puluh persen) atau secara bersama-sama memiliki penyertaan modal paling rendah 50% (lima puluh persen) dari jumlah saham yang disetor.