[caption caption="Ilustrasi: sonic.net"][/caption]Inflasi, Kurs Tukar dan Stimulus

Melihat grafik Kurs dan Indeks Harga Saham Gabungan dalam artikel Simalakama Penerimaan Pajak, diterima pertanyaan sederhana logis: "Apakah Rupiah (IDR) akan melanjutkan penguatan terhadap Dolar Amerika (USD) ? Kapan kurs USD kembali di bawah IDR 10.000 ? (*)

Belum sempat menjawab pertanyaan tersebut, muncul lagi pertanyaan : "Apa bedanya BI Rate dengan BI 7-day (Reverse) Repo Rate ?". Repo bukanlah "typo error" Repot; tetapi tidak dapat disangkal betapa sisi moneter mengalami kesulitan dalam mendorong pertumbuhan perekonomian melalui berbagai kebijakan agar sejalan dan saling mendukung dengan stimulus anggaran yang telah menjadi kebijakan pemerintah.

Salah satu alasan Bank Indonesia (BI) memperkenalkan BI 7-hari Repo Rate adalah untuk meningkatkan efektivitas transmisi kebijakan moneter; sementara tugas utama BI adalah mengendalikan inflasi khususnya berkaitan dengan pasar domestik; sedangkan untuk pasar global akan berhubungan dengan Kurs Tukar IDR dengan mata uang asing (valas, yang sering digunakan adalah kurs tukar dengan USD).

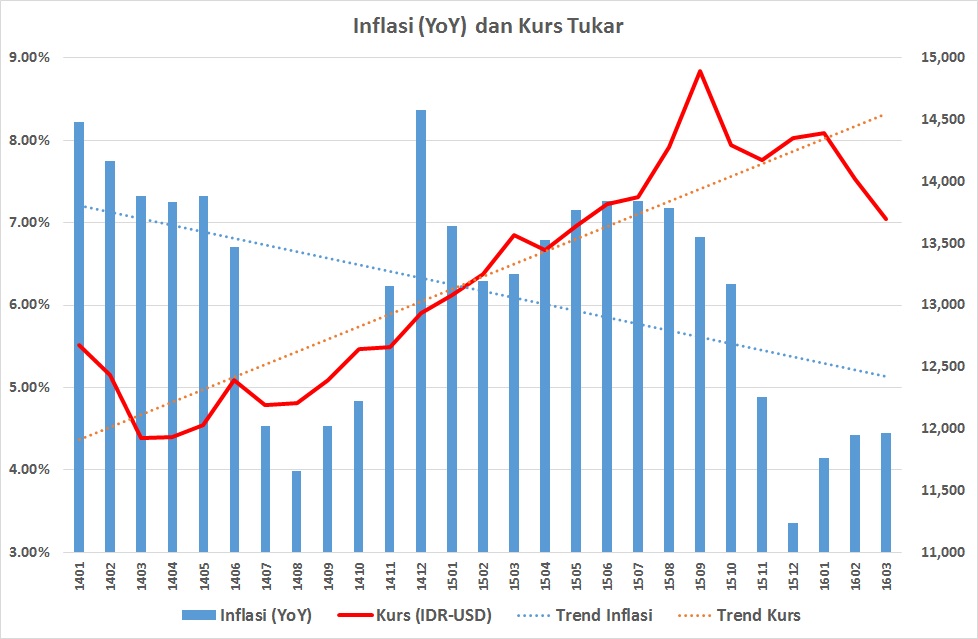

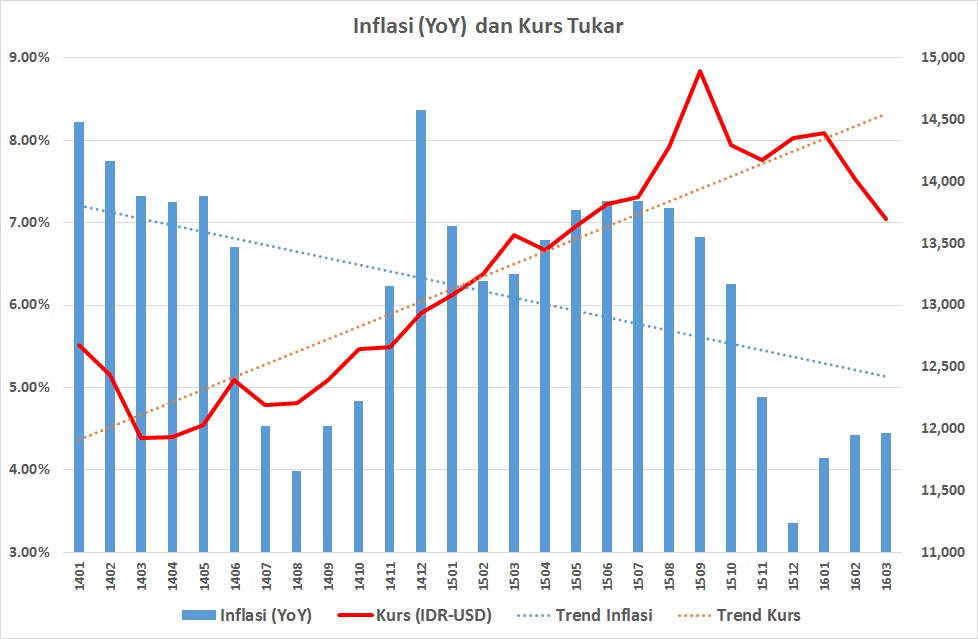

Peraga-1 di bawah ini memberikan gambaran tren pergerakan inflasi (tahunan atau Year of Year) dan kurs tukar IDR-USD.

[caption caption="Disiapkan oleh Arnold M"]

Sumber Informasi: Bank Indonesia - Inflasi dan Kalkulator Kurs (dengan pengolahan).

Dari grafik di atas, dengan melihat pada tren inflasi dan kurs tukar sulit untuk mempertanggungjawabkan konklusi atau kesimpulan bahwa pergerakan inflasi (turun) akan menguatkan kurs tukar. (Sekedar catatan, pengujian korelasi inflasi dan kurs tukar untuk masa Januari 2014 - Maret 2016, koefisiennya -0,2).

Sejak Januari hingga Maret 2016, BI telah mengoreksi BI Rate dari 7,5% menjadi 6,75% tetapi kebijakan ini tidak langsung berimplikasi pada suku bunga kredit perbankan nasional, khususnya kredit investasi yang masih double digit (di atas 10% bahkan secara rerata masih berada di atas 12%; dengan Net Interest Margin pada kisaran 5%).

Sementara secara global, Zero Lower Bound (ZLB - suku bunga sangat rendah mendekati 0 prosen) merupakan kondisi "new normal" pada perbankan di Jepang, Euro Area dan US. Upaya melalui ZLB ini demi mendorong pertumbuhan dan meningkatkan inflasi akibat kondisi Liquidity Trap (Jebakan Likuiditas). Dalam situasi Jebakan Likuiditas, suku bunga pinjaman (sangat) rendah tetapi pertumbuhan kredit lambat; sementara suku bunga deposit (simpanan) yang diminta pemilik dana tinggi.

Pemerintah telah menyusun dan akan membahas bersama DPR APBN Perubahan 2016 dengan modifikasi asumsi antara lain inflasi yang menjadi 4% (sebelumnya 4,7%); nilai tukar IDR-usd 13.400 (IDR 13.900); harga minyak USD 35 per barel (USD 50). Juga, dari sisi penerimaan akan dilakukan koreksi serta efisiensi anggaran belanja sehingga defisit anggaran mencapai kisaran 2,5% PDB.