Sebagai seorang metalhead saya sangat antusias begitu mendapatkan informasi bahwa band raksasa progressive metal asal Amerika Serikat, Dream Theater akan menyelenggarakan konser pada 29 September 2017 di Yogyakarta.

Lalu yang saya lakukan adalah mencari informasi mengenai harga tiket, venuedan hotel terdekat, jadwal dan harga tiket transportasi yang diperlukan. Apa yang harus saya pilih untuk kebutuhan saya dalam rangka menonton konser tersebut? Termasuk saya perlu membawa oleh-oleh bagi kerabat dekat di Yogyakarta, serta kaos khusus bernuansa Dream Theater : 25th Images, Words & Beyond World Tour Concert. Setelah mempertimbangkan berbagai hal akhirnya saya memutuskan untuk membeli tiket, oleh-oleh dan kaos, hampir seluruhnya dilakukan secara on-line melalui smartphone.

Akhirnya saya berangkat ke Yogyakarta dan menghadiri perhelatan konser Dream Theater. Konser dimulai sekitar pukul 21.00 dengan lagu pembuka The Dark Eternal Night, dan semua penonton berjingkrak!

Ilustrasi yang disampaikan di atas adalah merupakan perilaku seseorang dalam memutuskan membeli atau menggunakan suatu produk atau jasa, dalam pandangan teori marketing disebut dengan consumer behavioratau perilaku konsumen. Definisi dari consumer behavior (Leon Schiffman) adalah perilaku yang ditampilkan konsumen dalam mencari, membeli, menggunakan, mengevaluasi, dan membuang produk dan layanan yang mereka harapkan akan memuaskan kebutuhan mereka.

Dalam teori consumer behavior, ada serangkaian proses yang dilakukan sebelum konsumen (baca nasabah) sebelum memutuskan sesuatu, ruang lingkupnya dapat mencakup tanggapan emosional, mental dan perilaku yang mendahului atau mengikuti proses tersebut. Tak dapat dipungkiri, salah satu faktor yang sangat erat dengan perilaku konsumen adalah gaya hidup. Tren gaya hidup saat ini yang kekinian adalah digital, pada era ini semua dilakukan secara digital dengan serangkaian proses yang lebih cepat, mudah dan praktis. Tren ini pula yang mendorong perbankan masuk ke dalam era digital banking. Tapi ternyata digital banking bukan hanya satu-satunya penentu sukses bisnis bank. Digital banking merupakan media, namun bank perlu lebih dekat lagi dengan nasabahnya secara personal. Sedangkan individu nasabah baik perorangan dan non-perorangan bersifat unik.

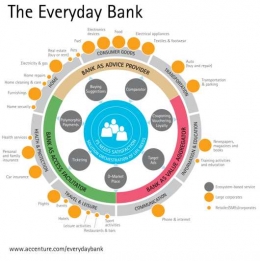

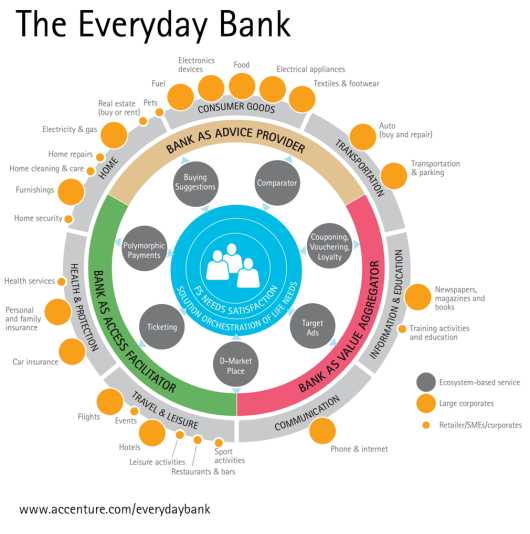

Menanggapi tantangan dan tren yang berkembang, guna memenuhi ekspektasi nasabah, muncul konsep everyday bank. Dalam konsep ini jasa perbankan kepada nasabah dituntut untuk tidak hanya sekadar menyediakan fasilitas pembayaran, bank harus dapat membantu nasabah untuk memutuskan apa yang harus dibeli, kapan dan di mana untuk membeli, dan membantu menegosiasikan penawaran harga terbaik. Sehingga peran bank di sini adalah sebagai partner nasabah untuk memberikan saran, memberikan fasilitas kepada berbagai akses terkait kebutuhan nasabah, bertindak secara proaktif atas nama nasabah.

Sehingga yang diperlukan oleh bank dari aspek jaringan bisnis adalah membangun kerjasama yang berkesinambungan dengan berbagai penyedia barang dan jasa termasuk ritel, layanan rumah, kesehatan dan keamanan, perjalanan dan liburan, komunikasi dan transportasi. Bank harus dapat memanfaatkan data nasabah transaksi yang tersedia, kemudian menghubungkannya dengan data dan hubungan pihak ketiga sebagai penyedia jasa untuk membangun suatu sistem yang berisi data dan rekam jejak transaksi yang dilakukan nasabah kemudian digabungkan dengan data, analisis, pemasaran secara digital, dan banyak hal lainnya.

- Memotong proses manual yang dilakukan oleh back office sebanyak 80%.

- Mengurangi penggunaan aplikasi-aplikasi lain sebanyak 70%.

- Memotong waktu yang diperlukan untuk mengakses pasar sebesar 40%-50%.

- Meningkatkan pendapatan operasional sebesar 25-30%.

Tetapi Accenture mengungkapkan ada 5 hal kritikal yang menjadi penentu konsep everyday bank, yaitu:

- Menyediakan layanan secara digital yang optimal dan dapat melintasi berbagai platform.

- Pendekatan terhadap berbagai channel penjualan yang digunakan nasabah.

- Membutuhkan data yang besar serta analisis yang akurat akan kebutuhan finansial dan non-finansial nasabah.

- Menawarkan sentuhan manusia untuk interaksi yang bernilai tinggi.

- Selaras dengan pengalaman nyata nasabah.

Keuntungan bagi bank dalam konsep everyday bank adalah tumbuhnya kepercayaan nasabah yang selama ini mungkin masih berupa slogan saja. Jika nasabah merasa semua kebutuhan terpenuhi, maka nasabah akan menjadi loyal. Dan yang jelas bank akan memperoleh banyak keuntungan dari fee yang dikenakan atas berbagai transaksi yang dilakukan nasabah. Belum lagi hubungan jalinan kerjasama dengan berbagai penyedia produk dan jasa yang semakin luas.

Dari ilustrasi yang digambarkan pada pembuka artikel ini, analisis dengan konsep everuday bankingadalah: