Janganlah anda sekali-kali berutang untuk berinvestasi. Gunakan saja dana yang ada, itupun jangan gunakan seluruhnya. (Warren Buffett)

Nasihat Warren Buffett tersebut mengingatkan Budi pada almarhum ayahnya. Seumur hidup beliau tidak pernah berutang karena memang tidak memiliki ketertarikan khusus pada bisnis. Hidup Bagja (baca: Bejo), ayah Budi lebih banyak dihabiskan untuk mengabdi pada negara. Pegawai negeri sipil di Kementerian Pendidikan.

Teladan Bagja menjadi inspirasi bagi Budi untuk melakukan hal yang sama. Budi berusaha untuk tidak berutang. Berbeda dengan Bagja, generasi konservatif yang memiliki watak seni serta enggan berbisnis, Budi lebih modern, ia membuka diri pada peluang bisnis dan mencoba investasi dengan amat hati-hati, yaitu di bidang pendidikan. Budi bercita-cita mewujudkan harapan Bagja sebelum wafat, yaitu sekolah setinggi mungkin dan mengabdi di perguruan tinggi sebagai pengajar.

Berbeda dengan Budi, Wati adalah pehobi bisnis alamiah. Wati terlahir dari keluarga yang sebagian besar berprofesi pedagang. Wati dan Budi menjalani tahun pernikahan keempat pada tahun 2013 lalu. Tahun tersebut adalah tahun ular air, dimana mereka terpaksa harus terjerumus ke neraka dunia bernama krisis moneter.

Semua berawal pada tanggal 8 Maret 2013, Wati mendapat telepon dari seseorang yang ingin membeli pulsa darinya. Orang itu mengaku bernama Pak Haji, lupa siapa namanya. Wati yang tinggal di Denpasar memang berbisnis pulsa cukup lama. Ia tidak sabar ingin untung besar dengan cepat. Ketika mendapat sebaran SMS penjual pulsa murah dari Mega Buana 88 (MB88) di Jakarta, Wati langsung menjadikannya tempat membeli pulsa untuk dijual kembali. Telpon yang mengaku dari Pak Haji di daerah Nusa Tenggara mengabarkan bahwa ia hendak membeli pulsa.

Tidak tanggung-tanggung, Pak Haji bermaksud membeli pulsa 10 juta. Pak Haji sudah menelpon MB88 di Jakarta, namun dalam pengakuannya Pak Haji harus membeli lewat Wati. Saat itu pukul 14.00 Wita, tentu Wati harus membeli pulsa sebesar 10 juta ke MB88 untuk dijual kembali ke Pak Haji. Wati terlonjak kaget dan gembira. Belum pernah ia mendapat order sebesar itu. Tanpa sepengetahuan Budi, uang tabungan 12 juta untuk membayar uang kuliah S2 suaminya digunakan untuk membayar pembelian pulsa.

Pulsa belum diterima, Pak Haji kembali menelpon dan mengku memiliki downline sejumlah sepuluh orang yang masing masing-masing pesan pulsa padanya 5 juta padanya. Wati masih euforia, ia menghubungi kakak-kakaknya untuk meminjam uang. Total 30-an juta berhasil diperoleh. Semuanya langsung ditransfer ke MB88. Pulsa belum juga diterima. Hari Senin Wati menghubungi MB88. Wati panik. Hari Selasa, 13 Maret 2014 menjadi Nyepi tragedi bagi keluarga Wati dan Budi. Dua sejoli berputri balita itu bangkrut tertipu. Investasi untuk pendidikan Budi kandas. Pembayaran uang kontrak rumah yang jatuh tempo di bulan April juga hanya dalam angan. Budi murka dan mengangkat sumpah yang kelak mengubah hidup mereka.

Cincin kawin Wati-Budi digadai, begitu pula dengan perhiasan warisan orangtua Wati yang digadai untuk membayar hutang pada kakak-kakak Wati. Keping emas yang sedianya menjadi investasi jangka menengah juga kandas untuk melunasi hutang. “Ini keping emas terakhir”, begitu kata Budi penuh makna.

***

Kejadian keluarga kecil Budi dan Wati adalah kisah nyata, begitu pula dengan para warga negara Amerika Serikat yang gagal membayar cicilan rumah ketika negara tersebut dilanda krisis subprime mortgage. Krisis ini berawal sejak pertengahan tahun 2007 dan memuncak pada September 2008. Hal ini ditandai dengan pengumuman kebangkrutan beberapa lembaga keuangan.

Awal mula masalah tersebut terjadi pada periode 2000-2001, saat saham- saham perusahaan dotcom di Amerika Serikat kolaps, sehingga perusahaan-perusahaan yang menerbitkan saham tersebut tidak mampu membayar pinjaman ke bank. Untuk mengatasi hal tersebut,The Fed (Bank Sentral AS) menurunkan suku bunga.

Suku bunga yang rendah dimanfaatkan oleh para perusahaan developer dan perusahaan pembiayaan perumahan. Rumah-rumah yang dibangun oleh developer dan dibiayai oleh perusahaan pembiayaan perumahan adalah rumah-rumah murah, dijual kepada kalangan berpenghasilan rendah yang tidak memiliki jaminan keuangan yang memadai. Dengan runtuhnya nilai saham perusahaan-perusahaan tersebut, bank menghadapi gagal bayar dari para debiturnya (developer dan perusahaan pembiayaan perumahan), demikian penuturan Mita Nezky, dalam tulisan ilmiahnya.

[caption id="" align="aligncenter" width="400" caption="Great Depression Amerika 1930 (sumber: www.knoji.com)"][/caption] Krisis di negara adikuasa tersebut bukan hanya sekali terjadi. Amerika Serikat tercatat telah tiga kali mengalami krisis. Krisis pertama di AS terjadi pada tahun 1819, yang dikenal sebagai ‘Panic of 1819’. Krisis selanjutnya terjadi pada tahun 1857, dan yang ketiga, paling parah adalah Great Depression pada tahun 1930. Penyebabnya sama dengan apa yang dialami Budi dan Wati, yaitu utang. Demikian penjelasan Teguh Hidayat, salah seorang investor pasar modal Indonesia.

Teguh Hidayat, dalam artikel berjudul Sejarah Krisis Ekonomi Amerika menyimpulkan bahwa:

- Krisis ekonomi biasanya diawali dari pertumbuhan ekonomi yang terlalu cepat, yang bahkan terkadang diiringi dengan euforia. Padahal pertumbuhan tersebut tidak ditopang oleh sektor riil dan makro fundamental.

- Ekspektasi alias harapan yang berlebihan akan pendapatan yang besar di masa depan, hanya akan berakhir pada kejatuhan.

- Sejarah membuktikan bahwa utang adalah biang kerok dari krisis. Mengambil utang ke bank ataupun lembaga keuangan lainnya adalah baik, jika diiringi dengan pertimbangan yang matang. Namun diluar itu, maka utang yang anda pegang justru akan menjadi bom waktu.

- Setiap kenaikan harga saham yang terlalu tinggi hingga bubble, hampir pasti akan berakhir dengan koreksi besar-besaran, yang itu artinya berhati-hatilah setiap kali IHSG naik terlalu cepat.

- Meski demikian, koreksi tersebut akan berhenti ketika harga-harga saham sudah kembali murah, sehingga itulah saatnya untuk belanja saham kembali, karena pada dasarnya indeks saham akan terus naik dari waktu ke waktu.

***

Gambaran di atas menjadi ilustrasi untuk memahami peran vital Bank Indonesia untuk menjaga Stabilitas Sistem Keuangan (SSK). SSK memegang peranan yang sangat penting dalam perekonomian. Pengalaman menunjukkan, sistem keuangan yang tidak stabil, terlebih lagi jika mengakibatkan terjadinya krisis, memerlukan biaya yang sangat tinggi untuk upaya penyelamatannya. Pelajaran berharga pernah dialami Indonesia ketika terjadi krisis keuangan tahun 1998, dimana pada waktu itu biaya krisis sangat signifikan.

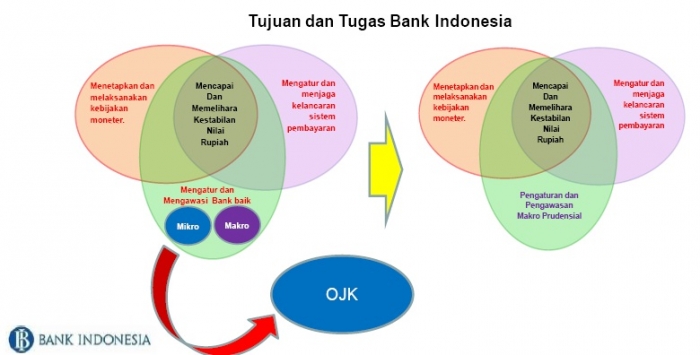

Tugas dan tujuan Bank Indonesia secara ringkas dapat dilihat di bawah ini: [caption id="attachment_377264" align="aligncenter" width="547" caption="sumber: www.bi.go.id"]

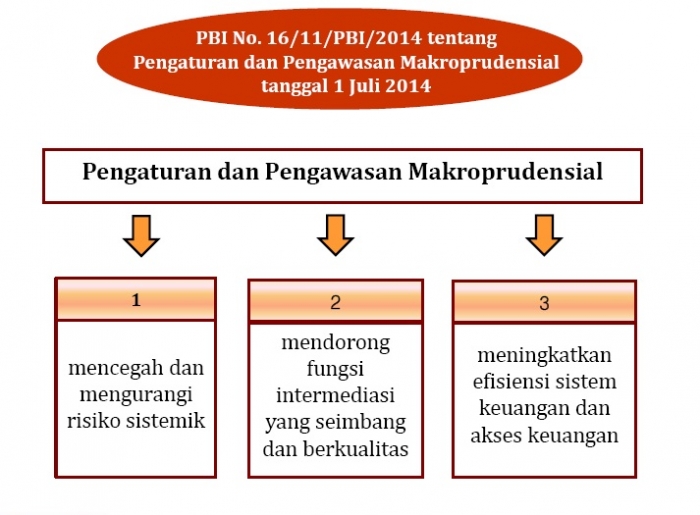

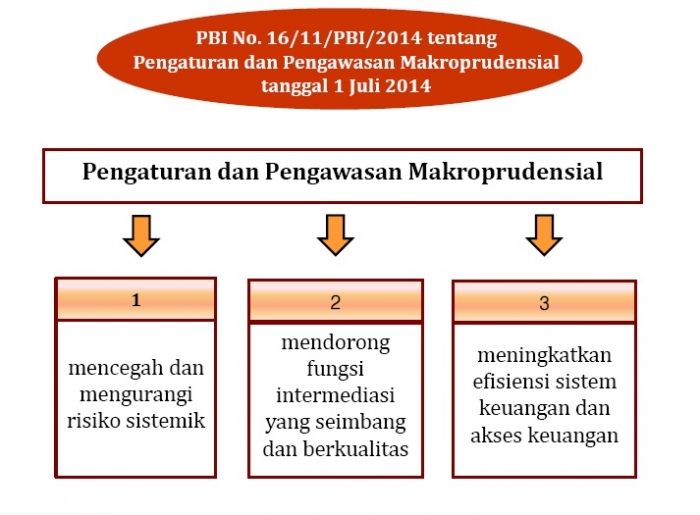

Nah, lalu apa dasar hukum serta wujud pengaturan dan pengawasan Makro Prudesial yang dilakukan oleh Bank Indonesia? Lihat saja bagan dibawah ini:

[caption id="attachment_377265" align="aligncenter" width="570" caption="Sumber: www.bi.go.id"]

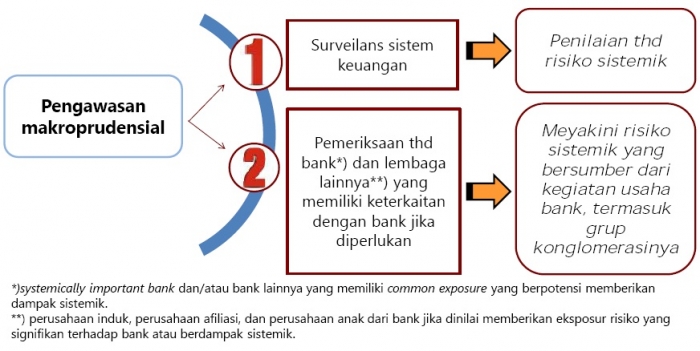

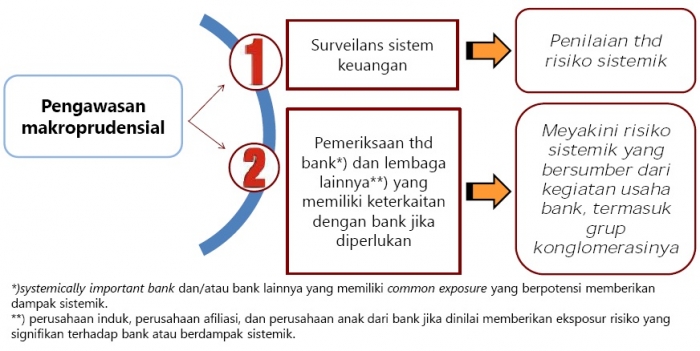

Lebih detail dan deskriptif tentang makroprudensial ada dibawah ini:

[caption id="attachment_377268" align="alignnone" width="610" caption="Sumber: www.bi.go.id"]

Masih agak bingung dengan istilah-istilah di atas? Silahkan hubungi berkunjung ke situs BI atau langsung kirim surat elektronik ke bicara@bi.go.id. Tentu akan lebih baik lagi apabila suatu saat berkunjung ke BANK INDONESIA, Jl MH Thamrin No 2, Jakarta 10350. Bisa juga menghubungi telepon (021) 500-131. Sebagai bahan pelajaran, mari atur keuangan, terutama investasi agar tidak terjadi seperti apa yang dialami Budi dan Wati tadi. Kembali pada prinsip yang diungkapkan Warren Buffet, investor kenamaan Amerika yang berbangsa Yahudi, “Janganlah anda sekali-kali berutang untuk berinvestasi. Gunakan saja dana yang ada, itupun jangan gunakan seluruhnya.”

Apa yang dijelaskan Buffet tidak berseberangan dengan tentang sabda Rasulullah tentang “Sesungguhnya seseorang apabila sedang berutang ketika dia berbicara biasanya berdusta dan bila berjanji sering mengingkarinya," (HR Bukhori).”

Jogja, 21 Nov. 2014