Disusun Oleh: Ragil Setiawan (31401700285),Rinaldy Mulyanto Saputra (31401800246), Zulfikar Sofyanto (31401700317)-Mahasiswa Akutansi FE Unissula| Universitas Sultan Agung Semarang| Dosen Pengampu: Drs. Osmad Mutaher, M.Si

Bank syariah adalah suatu system perbankan yang pelaksanaanya berdasarkan hukum islam (syariah). Adanya system pembentukan syariah di karenakan adanya larangan dalam agama islam untuk meminjamkan atau memungut pinjaman yang mengenakan bunga pinjaman (Riba), serta larangan untuk berinvestasi pada usaha-usaha yang bersifat haram seperti yang masih sering terjadi di bank-bank konvensional.

Berdasarkan UU No. 21 tahun 2008 tentang Perbankan Syariah, Bank Syariah adalah bank yang menjalankan kegiatan usaha berdasarkan prinsip syariah, atau prinsip hukum islam yang diatur dalam fatwa Majelis Ulama Indonesia seperti prinsip keadilan dan keseimbangan ('adl wa tawazun), kemaslahatan (maslahah), universalisme (alamiyah), serta tidak mengandung gharar, maysir, riba, zalim dan obyek yang haram.

Di Indonesia sendiri perkembangan bank syariah di awali dari PT Bank Muamalat Indonesia tahun 1991 dan mulai beroperasi tahun 1992 di susul munculnya bank-bank syariah baru terutama dari cabang bank konvensional yang sudah menggunakan prinsip-prinsip syariah seperti BCA syariah, BNI syariah, BRI syariah dan lain sebagainya. Adanya bank syariah diharapkan mampu menjawab dan merespon agar lalu lintas perekonomian masyarakat Islam di Indonesia yang mayoritas beragama Islam, membawa kemaslahatan bagi peningkatan ekonomi dan pemerataan kesejahteraan umat. Produk-produk yang di tawarkan bank syariah pun bermacam-macam dam memiliki banyak manfaat di antaranya bagi hasil, simpanan, jual beli dan juga jasa.

Allah SWT melalui wahyu-Nya al-Qur'an dan Hadits telah menjelaskan prinsip-prinsip syariah dalam setiap transaksi yang dilakukan hamba-Nya, berfungsi sebagai rambu-rambu manusia dalam setiap transaksinya sehingga dapat terhindar dari praktek yang syubhat dan yang diharamkan Allah Swt. Bank Syariah adalah bagian dari tatanan ekonomi Syariah, maka komitmennya adalah patuh terhadap prinsip dan norma agama yang telah dijelaskan dalam al-Qur'an dan Hadits, di antaranya ada yang bersifat umum seperti kegiatannya harus selalu mengacau kepada konsep maslahat dan menjungjung tinggi asas-asas keadilan. Karena tujuan Ekonomi Syariah secara umum adalah mencapai falah di dunia dan akhirat, sebagaimana larangan memakan dengan cara yang batil dalam QS. (An-Nisa : 29), Selalu bertransaksi dengan hal-hal yang baik QS. (Al-Baqarah : 168), Menjauhi hal-hal yang diharamkan QS. (Al-Maidah : 90), dan berinteraksi dengan seluruh manusia dengan cara yang baik QS. (Al-Baqarah :83). Adanya prinsip-prinsip syariah yang sudah sejalan dengan kaidah islam akan sangat mendukung jika di implementasikan kedalam setiap produk yang di tawarkan oleh pihak bank syariah

penggunaan prinsip akuntansi syariah ke dalam produk bank syariah yang sudah sesuai dengan kaidah Islam akan membuat bank syariah berbeda dengan bank konvensional dan jika itu di lakukan dengan baik dan benar memungkinkan untuk menambah kepercayaan para nasabah untuk beralih dari bank konvensional dan memilih untuk menggunakan bank syariah Sementara itu, transaksi bank syariah berdasarkan Al-Qur'an dan Hadist dan telah difatwakan oleh Majelis Ulama Indonesia (MUI). Berikut beberapa prinsip dalam Islam sebagai contoh yang mendasari produk dan kegiatan perbankan syariah sebagai kolaborasi antara prinsip dan produk bank syariah yang di harapkan akan dapat menunjang dan menjalankan system perbankan yang sesuai kaidah islam yang di ridhoi Allah SWT

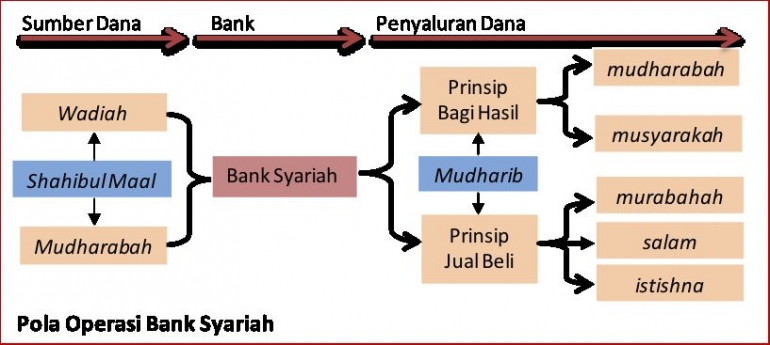

1. Prinsip wadi'ah dalam simpanan deposito dan tabungan.

Wadiah adalah titipan murni dari satu pihak ke pihak lain, giro adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah bayar lainnya, atau dengan pemindah bukua, tabungan adalah simpanan yang dapat diambil berdasarkan kesepakatan dengan menggunakan buku atau kartu sebagai alat penarikan dan diberikan imbalan bagi hasil atau bonus. Sedangkan deposito adalah simpanan untuk jangka waktu tertentu yang dapat diambil setelah jatuh tempo, menggunakan bilyet sebagai tanda bukti simpanan dan diberikan imbalan berupa bagi hasil yang dibayarkan tiap akhir bulan.

Dalam prakteknya, bank syari'ah memberikan jasa simpanan giro dan tabungan berdasarkan prinsip/akad wadi'ah yad dhamanah. Dengan prinsip ini bank sebagai kustodian harus menjamin pembayaran kembali nominal simpanan wadi'ah. Dana tersebut dapat digunakan oleh bank untuk kegiatan komersial. Pemilik simpanan dapat menarik kembali simpanannya sewaktu-waktu, baik sebagian atau seluruhnya. Maka dalam produk simpanan giro dan tabungan ini, pihak bank maupun nasabah sama-sama mendapatkan keuntungan.

Bank syariah sebagai penerima titipan mendapatkan kucuran dana dari nasabah dan dapat digunakan untuk kegiatan komersil, sedangkan nasabah sebagai pemberi titipan mendapatkan jaminan keamanan dananya dari kehilangan ataupun pencurian. Dan juga mendapat kemudahan untuk mengambil dana tersebut saat membutuhkan. Akan tetapi, Bank Syariah tidak boleh menyatakan atau menjanjikan imbalan atau keuntungan apa pun kepada pemegang rekening wadi'ah, dan sebaliknya pemegang rekening juga tidak boleh mengharapkan atau meminta imbalan atau keuntungan atas rekening wadi'ah. Setiap imbalan atau keuntungan yang dijanjikan dapat di anggap riba. Namun demikian bank, atas kehendaknya sendiri, dapat memberikan imbalan berupa bonus (hibah) kepada pemilik dana (pemegang rekening wadi'ah). Karena tujuan Giro dan Tabungan adalah menyimpan bukan investasi, maka konsekuensinya adalah pihak bank syariah tidak memberikan keuntungan dari perputaran uangnya tetapi justru mengharuskan nasabah untuk membayar administrasi sesuai ketentuannya. Maka akad yang digunakannya adalah wadi'ah.

2. Prinsip Mudharabah dalam deposito.

Mudharabah adalah akad kerja sama antara shahibul maal (pemilik modal) dan mudharib (pengelola dana) yang pembagian keuntungannya berdasarkan bagi hasil menurut kesepakatan awal. Sedangkan deposito merupakan salah satu tempat bagi nasabah untuk melakukan investasi dalam bentuk surat-surat berharga. Pemilik deposito disebut deposan. Atau juga bisa dipahami sebagai simpanan untuk jangka waktu tertentu yang dapat diambil setelah jatuh tempo. Menggunakan bilyet sebagai tanda bukti simpanan dan diberikan imbalan berupa bunga/bagi hasil yang dibayarkan tiap akhir bulan.

Dalam mengaplikasikan prinsip mudharabah, penyimpanan atau deposan bertindak sebagai shahibul maal (pemilik modal) dan bank sebagai mudharib (pengelola). Dana tersebut digunakan bank untuk mendanai sektor usaha yang dianggap produktif dengan skema seperti murabahah (jual-beli) atau ijarah (sewa menyewa), maupun prinsip lainnya. Keuntungan hasil usaha ini akan dibagihasilkan berdasarkan nisbah yang disepakati (persentase yang disepakati dari keuntungan). Prinsip mudharabah ini diaplikasikan pada produk tabungan berjangka dari deposito dan tabungan.

Pada praktiknya, mudharabah terbagi menjadi dua, mudharabah mutlaqah dan mudharabah muqayyadah. Dalam mudharabah mutlaqah, tidak ada pembatasan bagi bank dalam menggunakan dana yang dihimpun. Nasabah tidak memberikan persyaratan apapun kepada bank, ke bisnis apa dana yang disimpannya itu hendak disalurkan, atau menetapkan penggunaan akad-akad tertentu, ataupun mensyaratkan dananya diperuntukkan bagi nasabah tertentu. Jadi bank memiliki kebebasan penuh untuk menyalurkan dana nasabah ini ke bisnis manapun yang diperkirakan menguntungkan. Sementara mudharabah muqayyadah adalah simpanan khusus (restricted investment) dimana pemilik dana dapat menetapkan syarat-syarat tertentu yang harus dipatuhi oleh pihak bank. Misalnya disyaratkan digunakan untuk bisnis tertentu, atau disyaratkan digunakan dengan akad tertentu, atau disyaratkan digunakan untuk nasabah tertentu. Dalam skema ini, dana simpanan khusus harus disalurkan secara langsung kepada pihak yang diamanatkan oleh pemilik dana. Bank menerima komisi atas jasa mempertemukan kedua pihak. Sedangkan antara pemilik dana dan pelaksana usaha berlaku nisbah bagi hasil.

Prinsip syariah di harapkan akan sangat membantu produk-produk bank syariah dan juga perkembangan perbankan syariah itu sendiri, untuk menghilangkan keraguan masyarakat akan bank-bank syariah karena sudah menggunakan kaidah islam dan juga membedakan dengan bank konvensional.