Mudharabah adalah akad kerja sama antara shahibul maal (pemilik modal) dan mudharib (pengelola dana) yang pembagian keuntungannya berdasarkan bagi hasil menurut kesepakatan awal. Sedangkan deposito merupakan salah satu tempat bagi nasabah untuk melakukan investasi dalam bentuk surat-surat berharga. Pemilik deposito disebut deposan. Atau juga bisa dipahami sebagai simpanan untuk jangka waktu tertentu yang dapat diambil setelah jatuh tempo. Menggunakan bilyet sebagai tanda bukti simpanan dan diberikan imbalan berupa bunga/bagi hasil yang dibayarkan tiap akhir bulan.

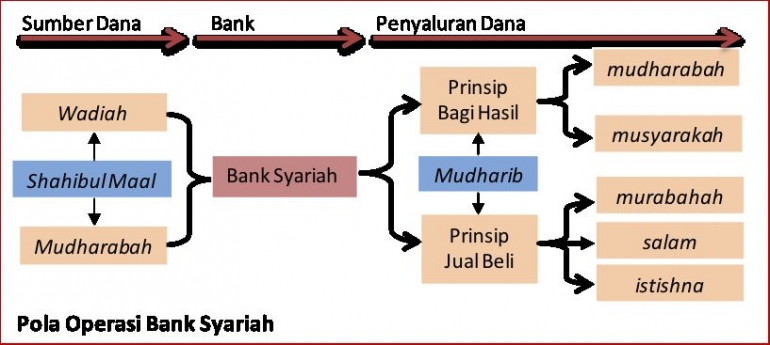

Dalam mengaplikasikan prinsip mudharabah, penyimpanan atau deposan bertindak sebagai shahibul maal (pemilik modal) dan bank sebagai mudharib (pengelola). Dana tersebut digunakan bank untuk mendanai sektor usaha yang dianggap produktif dengan skema seperti murabahah (jual-beli) atau ijarah (sewa menyewa), maupun prinsip lainnya. Keuntungan hasil usaha ini akan dibagihasilkan berdasarkan nisbah yang disepakati (persentase yang disepakati dari keuntungan). Prinsip mudharabah ini diaplikasikan pada produk tabungan berjangka dari deposito dan tabungan.

Pada praktiknya, mudharabah terbagi menjadi dua, mudharabah mutlaqah dan mudharabah muqayyadah. Dalam mudharabah mutlaqah, tidak ada pembatasan bagi bank dalam menggunakan dana yang dihimpun. Nasabah tidak memberikan persyaratan apapun kepada bank, ke bisnis apa dana yang disimpannya itu hendak disalurkan, atau menetapkan penggunaan akad-akad tertentu, ataupun mensyaratkan dananya diperuntukkan bagi nasabah tertentu. Jadi bank memiliki kebebasan penuh untuk menyalurkan dana nasabah ini ke bisnis manapun yang diperkirakan menguntungkan. Sementara mudharabah muqayyadah adalah simpanan khusus (restricted investment) dimana pemilik dana dapat menetapkan syarat-syarat tertentu yang harus dipatuhi oleh pihak bank. Misalnya disyaratkan digunakan untuk bisnis tertentu, atau disyaratkan digunakan dengan akad tertentu, atau disyaratkan digunakan untuk nasabah tertentu. Dalam skema ini, dana simpanan khusus harus disalurkan secara langsung kepada pihak yang diamanatkan oleh pemilik dana. Bank menerima komisi atas jasa mempertemukan kedua pihak. Sedangkan antara pemilik dana dan pelaksana usaha berlaku nisbah bagi hasil.

Prinsip syariah di harapkan akan sangat membantu produk-produk bank syariah dan juga perkembangan perbankan syariah itu sendiri, untuk menghilangkan keraguan masyarakat akan bank-bank syariah karena sudah menggunakan kaidah islam dan juga membedakan dengan bank konvensional.