![Mengurangi Ketergantungan Beras [Bagian 1]](https://assets-a2.kompasiana.com/items/album/2024/03/18/beras-bulog-65f72a2ede948f078b77eeb2.jpg?t=t&v=100&x=100&info=meta_related)

Jika mendengar Bank Syariah sudah barang tentu sistem yang diterapkan di dalamnya harus sesuai dengan prinsip syariat Islam. Kita mengenal pertama kali Bank Syariah pertama di Indonesia adalah BMI (Bank Muamalat Indonesia) yang berdiri pada 1 November 1991 dan resmi beroperasi pada 1 Mei 1992. Kehadiran BMI turut meramaikan dunia perbankan di Indonesia dan prinsipnya berbeda dengan bank konvensional yang sudah lebih dulu eksis di dunia perbankan Indonesia. Sayangnya Bank Syariah tidak banyak dilirik oleh masyarakat khususnya masyarakat muslim dikarenakan kalah promosi dengan bank konvensional yang menawarkan tingkat suku bunga yang tinggi untuk produk simpanan dan suku bunga yang rendah untuk produk kredit. Padahal jelas tujuan bank Syariah dibentuk dan dioperasikan agar masyarakat muslim sebagai sasaran utama market Bank Syariah bisa tertarik untuk menginvestasikan uangnya di Bank Syariah.

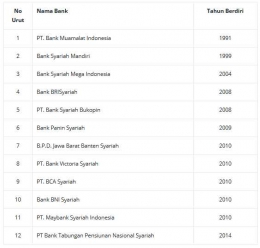

Hingga krisis moneter melanda Indonesia, banyak bank konvensional yang tumbang dengan kata lain terlikuidasi. Namun ada beberapa bank yang masih bisa diselamatkan dengan menggabungkan bank tadi menjadi sebuah bank baru atau dikenal dengan istilah "merger". Syukurnya BMI bisa bertahan dari terpaan badai krisis dan tidak terkena imbasnya. Pasca krisis, baru mulai bermunculan Bank Syariah yang mengikuti jejak langkah BMI dan turut meramaikan dunia perbankan yang berprinsip syariah. Hingga sekarang, tercatat ada 12 Bank Umum Syariah di Indonesia. Berikut data Bank Syariah beserta tahun pendiriannya:

Pada tabel diatas, pasca krisis moneter muncul Bank Syariah lain selain BMI yang turut serta meramaikan persaingan di dunia perbankan Indonesia.

Ada BRI Syariah yang berdiri tahun 1999 lalu menyusul kemudian Bank Mega Syariah pada tahun 2004 serta BRI Syariah dan Bank Syariah Bukopin pada 2008. Hingga data terakhir bank terakhir yang turut meramaikan persaingan di dunia perbankan Indonesia.

Ada BRI Syariah yang berdiri tahun 1999 lalu menyusul kemudian Bank Mega Syariah pada tahun 2004 serta BRI Syariah dan Bank Syariah Bukopin pada 2008. Hingga data terakhir bank terakhir yang turut meramaikan persaingan Bank Syariah yakni Bank Tabungan Pensiunan Nasional (BTPN) Syariah.

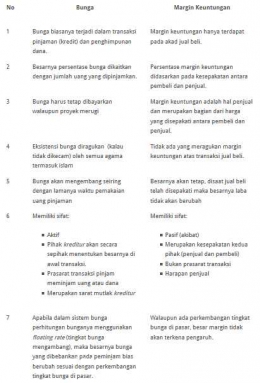

Perbedaan mendasar antara Bank Syariah dan Bank Konvensional terletak pada segi penentuan harga. Kenapa dibilang harga, karena tentu produk perbankan yang diperkenalkan ke masyarakat luas dan nantinya menjadi nasabah bank tersebut memiliki harga. Jika sebuah barang contohnya sepeda motor, apakah mungkin produsen menjual barang tersebut ke masyarakat tanpa harga. Tentu harga melekat pada sebuah barang atau produk. Jadi kalau produk perbankan, harganya itu sendiri adalah penentuan indikator pengambilan keuntungan yaitu metode bunga untuk Bank Konvensional dan bagi hasil untuk Bank Syariah. Disinilah penulis akan sedikit menitikberatkan pada Bank Syariah yang melekat pada masyarakat anggapan bahwa Bank Syariah mengambil keuntungan dengan cara bagi hasil. Padahal sejatinya, selain bagi hasil ada juga metode lain yang digunakan Bank Syariah dalam penentuan harga produk mereka sendiri.

Saya akan sedikit mengulas produk Bank Syariah. Sebelumnya saya akan kupas sedikit mengenai jenis-jenis bank. Dari segi fungsi dibagi menjadi tiga yaitu Bank Sentral, Bank Umum dan BPR. Bank Syariah ini termasuk kategori Bank Umum. Sedangkan Bank Umum itu sendiri memiliki kegiatan yang dibagi menjadi fungsi utama yaitu:

1. Penghimpunan dana dari masyarakat

Fungsi ini adalah bagaimana Bank Syariah bisa menghimpun dana dari masyarakat. Dengan cara apa? Dengan cara memperkenalkan pada masyarakat produk simpanan. Dalam artian masyarakat setelah mengenal Bank Syariah tentu ingin menjadi nasabah di dalamnya dan tertarik dengan program-program yang ditawarkan Bank Syariah. Produk simpanan ada tiga: Tabungan, giro dan deposito.

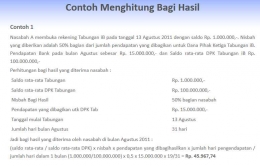

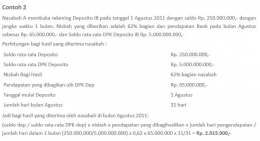

Produk tabungan ada dua: Wadi'ah dan Mudharabah. Tabungan Wadi'ah tidak ada bagi hasil. Artinya jika masyarakat yang menabung di Bank Syariah dan memilih tabungan Wadi'ah maka tidak ada pembagian hasil di dalamnya. Sedangkan yang kedua adalah Tabungan Mudharabah. Tabungan Mudharabah yang paling banyak diminati nasabah karena disamping masyarakat selaku nasabah bisa menyimpan dananya di Bank Syariah tentu ada keuntungan tersendiri yang nasabah dapatkan. Jika di Bank Konvensional konsep keuntungan bunga yang ditawarkan oleh nasabah sedangkan pada Bank Syariah konsep bagi hasil. Jika kita kaji lagi tentu banyak perbedaan mendasar antara konsep bunga dan bagi hasil. Jika bunga, persentasenya sudah ditentukan diawal sekian persen. Misal tabungan diatas Rp 5.000.000 bunga 0,5% dihitung menggunakan saldo rata-rata. Lalu jika menghitung bagi hasil pada Bank Syariah tidak ada persentase bunga, ilustrasi singkat menghitung bagi hasil tabungan bisa dilihat di bawah ini: