PENGERTIAN

Transfer pricing adalah kebijakan perusahaan dalam menentukan harga transfer atas suatu transaksi, baik harga atas barang, jasa, harta tak berwujud, ataupun transaksi finansial yang dilakukan oleh suatu perusahaan. Intra-company transfer pricing merupakan konsep harga transfer antar divisi dalam satu perusahaan atau konsep harga transfer antara dua perusahaan yang mempunyai hubungan istimewa.

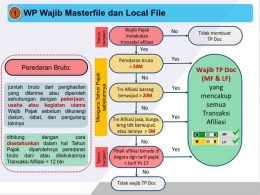

Peraturan Menteri Keuangan Republik Indonesia (PMK) Nomor PMK-213/PMK.03/2016 mendefinisikan harga transfer (transfer pricing) adalah sebagai penentuan harga dalam transaksi afiliasi.

Sedangkan, transaksi afiliasi adalah transaksi yang dilakukan wajib pajak dengan pihak afiliasi. Kebijakan transfer pricing tidak melanggar hukum selama masih dalam koridor hukum yang ada, yaitu kewajaran transaksi afiliasi masih dalam batas prinsip kewajaran dan kelaziman usaha atau yang sering disebut dengan Arm's length principle. Dalam praktek dilapangan transfer pricing merupakan salah satu cara untuk mengalihkan laba mereka dari negara yang tarif pajaknya tinggi ke negara yang tarif pajaknya lebih rendah.

Pemeriksaan adalah serangkaian kegiatan yang dilakukan oleh Dirjen Pajak yang bertujuan untuk menguji kepatuhan wajib pajak dalam menjalankan kewajiban perpajakannya.

TUJUAN

Ada 7 hal dalam penerapan transfer pricing antara lain adalah :

1. Pengoptimalkan seluruh penghasilan global setelah dipotong pajak.

2. Evaluasi kinerja cabang perusahaan yang ada di mancanegara.

3. Berusaha mengupayakan keamanan posisi kompetitif. Upaya keamanan ini salah satunya bertujuan untuk memaksimalkan penghasilan global, mengamankan posisi kompetitif cabang perusahaan, mengevaluasi kinerja cabang perusahaan yang ada di mancanegara, menghindari pengendalian devisa, mengurangi risiko moneter, mengatur arus kas cabang perusahaan, membina hubungan baik dengan administrasi setempat, mengurangi risiko pengambilalihan oleh pemerintah dan mengurangi beban pengenaan pajak dan bea masuk.