Kemajuan dunia digital (IT) saat ini melaju dengan sangat cepat. Kini semua aktivitas manusia menjadi jauh lebih muda, bahkan jika dibandingkan dengan kondisi 10 tahun lalu. IT sudah menjadi gaya hidup kekinian karena ada di setiap gerakan manusia.

Terjadi perubahan cara manusia melakukan transaksi dari yang semula konvesional dengan menggunakan uang kartal (tunai), secara perlahann tergantikan dengan transaksi non tunai. Bahkan bentuk-bentuk transaksi non tunai sendiri mengalami revolusi. Dari yang semula yang cuma gesek. kini semuanya bisa semuanya beres hanya dengan satu-dua sentuhan di layar smartphone.

Bank Indonesia sebagai bank sentral, pada 14 Agustus 2014, mencanangkan Geranakan Nasional Non Tunai (GNNT). Tujuannya membangkitkan kesadaran masyarakat untuk menggunakan instrument non-tunai saat bertransaksi dalam kegiatan ekonomi. Tujuannya agar nantinya secara perlahan terbentuk masyarakat non-tunai (cashless society).

Apa sih manfaat non-tunai bagi masyarakat?

Mudah

Tinggal gesek, tap, atau sentuh saja transaksi beres. Lagi pula tidak ribet dengan urusan kembalian. Kita cukup bayar tepat sesuai dengan kewajiban yang harus dibayarkan.

Efesien

Dengan sistem non-tunai, semuanya menjadi efesien baik itu waktu dan biaya. Contohnya penggunaan smart card kala membayar tol. Bahkan kini transaksi-transaksi perbankan dapat dilakukan dimana saja tanpa harus ke bank.

Murah

Dari sisi biaya, tahukan anda bahwa uang yang kita gunakan mempunyai ‘biaya’ (cost) mulai dari desain, pencetakan, distribusinya, sampai pengamanannya? Dengan non-tunai berarti mengurangi biaya beban pengeluaran negara.

Aman

Membawa uang dalam jumlah besar cukup beresiko. Baik resiko kehilangan maupun menjadi korban tindak kejahatan yang bisa mengancam nyawa. Sedangkan transaksi non tunai benar-benar secara nyata meminimalisir resiko-resiko tersebut.

Transparansi.

Uang tunai sering kali digunakan dalam tindak kejahatan korupsi. Gratifikasi, penyuapan serta sogokan biasanya menggunakan uang tunai karena sulit dilacak. Kita ketahui penyaluran bantuan kepada masyarakat secara tunai sangat rentan terjadi penyalahgunaan. Saat ini pemerintah memilih untuk menggunakan non tunai dalam program bantuan langsung dengan bekerja sama dengan pihak perbankan. Tujuannya adalah lebih mengedepankan pengawasan dan pemberdayakan layanan keuangan inklusi.

Berbicara mengenai non-tunai, ada 2 jenis alat pembayaran non-tunai yaitu Alat Pembayaran dengan Menggunakan Kartu (APMK) dan Uang Elektronik (e-money).

Kartu ATM dan kartu kredit adalah instrument yang termasuk dalam sistem APMK. Kedua jenis kartu tersebut sudah jamak digunakan sebagai alat pembayaran. Perbedaannya, pada kartu ATM sumber dana berasal dari dana pemilik kartu yang tersimpan di bank. Sedangkan pada kartu kredit, pendanaannya berasal dari pinjaman bank.

Tetapi harus diakui baik kartu debet maupun kartu kredit mempunyai resiko yang harus diwaspadai. Kedua jenis kartu tersebut rentan untuk disalahgunakan. Yang terbaik adalah meminimalisir resiko dengan beberapa cara seperti:

- Jangan meminjamkan kartu kredit kepada orang lain.

- Jika digunakan untuk belanja daring, carilah merchant yang sistem security-nya baik.

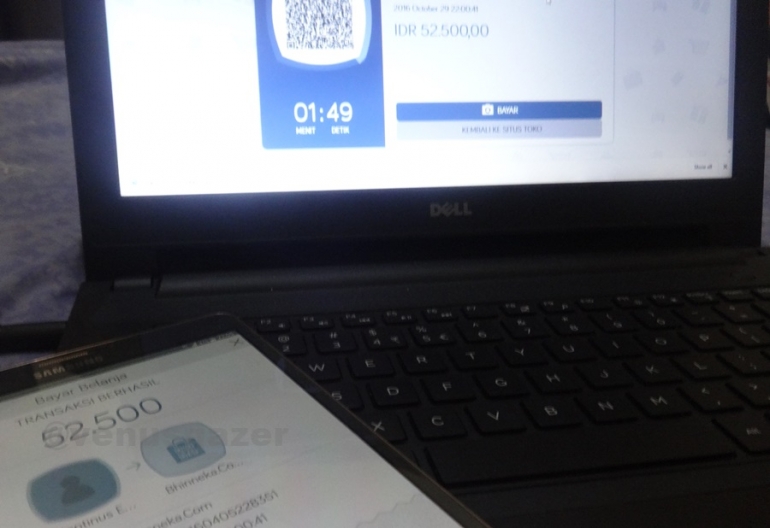

Salah satu cara mudah untuk mengetahui sebuah toko online aman atau tidak adalah dengan melihat alamat url-nya. Pastikan alamat url-nya menggunakan https:// bukan http:// saja. Https sendiri singkatan dari Hypertext Transfer Protocol Secure yang menunjukan bahwa situs tersebut terjamin keamanannya (secure).

Toko online yang punya reputasi baik akan bekerja sama dengan bank penerbit kartu kredit untuk memverifikasi kebenaran transaksi yang dilakukan. Jika terjadi penyalagunaan maka biasanya transaksi akan dibatalkan.

Uang Elektronik (e-money) terbagi atas 2 jenis. Pertama, berdasarkan media penyimpanan data. Dimana nilai uang tersimpan dalam chip (Chip Based) dan transaksi dilakukan secara offline. Kedua, Nilai uang disimpan dalam media server (Server Based). Transaksi dilakukan secaran online.

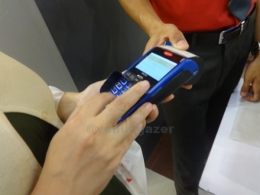

Saat ini penggunaan uang elektronik sudah diterima di semua minimarket. Cukup tap saja di mesin pembaca (reader) maka otomatis belanjaan akan terbayar. Sama seperti kartu debet maupun kredit, tidak repot-repot gundah dengan kembalian berbentuk permen seperti yang kerap terjadi.

Kelemahan dari kartu ini adalah tidak dapat digunakan pada trasansaksi online (e-commerce). Juga jika kartu ini hilang maka dana kita yang tersimpan di kartu tersebut juga akan hilang.

Berbelanja online kini malah menjadi salah satu gaya hidup kekinian. Satu dekade lalu, hanya mereka yang mempunyai kartu kredit saja yang bisa belanja online. Kini, berkat kemajuan teknologi, tanpa kartu kredit pun kita bisa melakukan transaksi online.

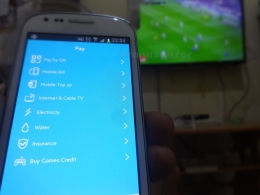

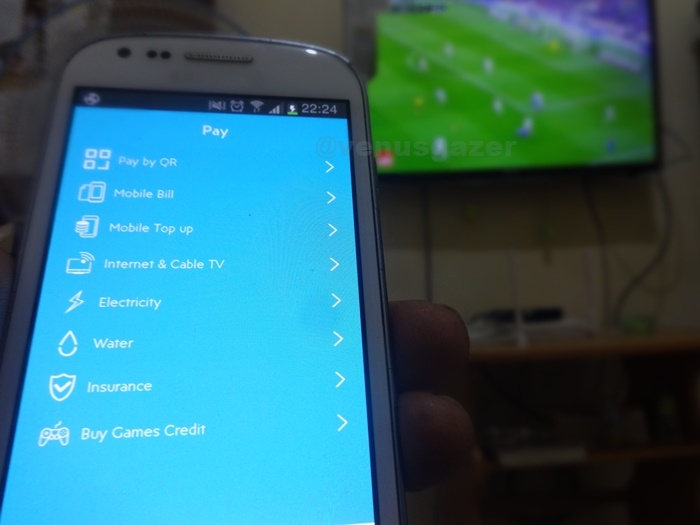

Kemajuan teknologi yang memberi kemudahan dalam bertransaksi adalah dompet digital (e-wallet). Kehadiran dompet digital atau elektronik memungkinkan siapa saja untuk bertransaksi non tunai kapan dan dimana saja tanpa mengganggu aktivitas lain. Dompet digital sendiri memanfaatkan smartphone sebagai ‘dompet’. Caranya juga mudah, cukup unduh dan pasang aplikasinya di ponsel. Lalu tinggal isi dana saja ke dompet digital kita itu. Hal yang menarik adalah dompet digital dapat digunakan oleh siapa saja tanpa harus menjadi nasabah di bank tertentu.

Dompet digital dapat digunakan untuk berbelanja baik di merchant-merchant online maupun offline. Jumlah merchant yang menerima traksaksi dari dompet digital semakin lama semakin banyak. Seiring perkembangan e-commerce dan start-up yang berkembang begitu pesat.

Selain berbelanja, kita dapat melakukan pembayaran tagihan-tagihan rutin seperti air, telepon, atau tv berlangganan sekalipun. Tidak itu saja, kita pun dalam membeli token listrik atau pulsa handphone sembari menonton tv di rumah.

Beberapa aplikasi dompet digital bahkan mengembangkan sistem keamanan seperti shopping payment request. Sistem tersebut ada pihak ketiga yang menjadi ‘rekening bersama’. Ini untuk meminimalisir tindak penipuan online. Baik penjual maupun pembeli sama-sama merasa aman ketika bertransaksi.

Jika melihat perkembangan dunia digital yang melaju dengan pesat sudah saatnya bagi pemerintah sendiri untuk mengimbanginya dengan perbaikan infrastruktur dan regulasi penunjang.

Non Tunai akan menjadi kekuatan baru bagi perekonomian Indonesia. Prediksi banyak pihak yang menyatakan bahwa Indonesia akan menjadi negara ekonomi terbesar nomor 7 di dunia bukan sebuah kemustahilan.

Gerakan Nasional Non Tunai (GNNT) harus terus bergaung. Informasi manfaat non tunai harus menyasar lebih banyak lapisan masyarakat. Kampanye yang disertai oleh penerapan pada berbagai layanan publik akan membangun kesadaran masyarakat untuk memilih non tunai. Kerjasama dengan media baik itu media mainstream maupun para penggiat media sosial harus terus berkelanjutan.

Terakhir, pemanfaatan sistem transaksi non tunai bukan semata mengikuti tren semata. Tetapi lebih kepada bagaimana memanfaatkan kemajuan teknologi untuk kemudahan hidup. Tidak ada yang salah dengan sistem pembayaran konvensional. Tetapi jika bisa dilakukan dengan non tunai, mengapa harus tunai? Tidak perlu ditunda untuk menjadikan non tunai sebagai bagian dari gaya hidup.