Laba bersih gabungan itu naik dari IDR 2 triliun selama semester 1 2017.

6. Pendapatan gabungan: Rp 29,8 triliun selama semester 1 2018, naik dari IDR 18,8 triliun selama semester 1 2017.

7. Nilai ekspor gabungan: diperkirakan USD 2,52 miliar selama 2018, naik dari USD 1,89 miliar selama 2017.

- Catatan:

- 7.1 Semua produk (alumunium, batubara, timah, emas, nikel dll) oleh Inalum dkk (grup Inalum) adalah komoditi yang harganya naik-turun karena berbagai faktor yang di luar kendali mereka.

- 7. 2 Jika harga produk-produknya anjlok besar sekali, Inalum akan harus memakai sebagian dari ekuitasnya untuk membayar bunga obligasinya dan juga USD 1,25 miliar (tranche pertama) dari jumlah nilai pokok obligasinya yang jatuh tempo pada akhir 2021.

- Itu pun masih 35 bulan lagi dari sekarang.

- 7.3 Skenario untuk kasus terburuk adalah mencari pinjaman baru untuk membayar kewajiban-kewajiban itu (refinancing), yang merupakan hal umum di pasar modal.

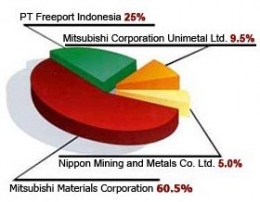

- 7.4 Perlu perhatikan bahwa menjelang awal 2021, produksi emas dan tembaga PTFI akan mendekati volume produksi pada 2018.

- 7.5 Jika yang terjadi pada 2021, atau bahkan pada 2020, adalah kenaikan harga mayoritas produk grup Inalum dan juga kenaikan volume produksi masing-masing, semua labanya akan jauh lebih dari cukup untuk bayar bunga dan pokok tersebut. Apalagi dibarengi dengan kenaikan harga emas dan tembaga produk PTFI plus kenaikan volume produksinya yang bisa di luar dugaan.

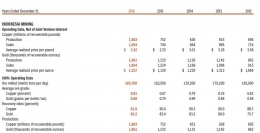

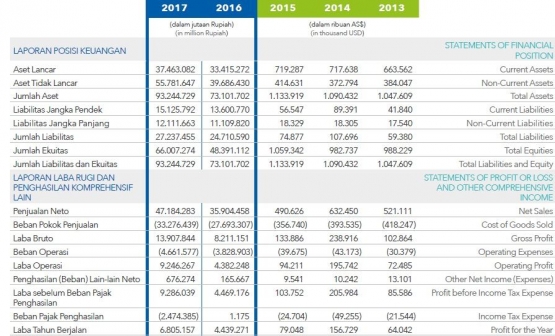

- 7.5.1 Di bawah ini adalah laporan keuangan gabungan (consolidated) Inalum Group per 31 Desember 2017.

7.5.3 Laporan keuangan gabungan itu belum mencakup hasil-hasil keuangan selama tahun 2018 di mana grup Inalum mengalami lonjakan pendapatan yang besar di atas pendapatan selama tahun 2017. Lihat nomor 4-6 di atas.

7.5.4 Melihat angka-angka di atas, sangat beragamnya produk dan besarnya nilai cadangan tambang perusahaan-perusahaan anak Inalum [yang belum mencakup cost of good sold (COGS; atau biaya pokok produksi) plus biaya-biaya penjualan, distribusi, administrasi dll]:

7. 5.4.1 Timah yang memiliki cadangan timah sebesar 1,1 juta ton, yang saat ini bernilai sekitar USD 20 miliar (IDR 280 triliun);

7.5.4.2 Bukit Asam dengan cadangan batubara 11,5 miliar ton yang bernilai sekitar USD 40 miliar (IDR 560 triliun);

7. 5.4.3 Antam dengan 739 juta ton nikel [(harga ekspor sekitar USD 35-40/ton metrik basah (wmt)] sehingga bernilai total sekitar USD 25-30 miliar per hari ini [Antam sudah selesaikan pembangunan proyek perluasan Pabrik Feronikel Pomala (P3FP) sehingga berproduksi 27.000-30.000 ton per tahun, Sulawesi Tenggara, harga jual USD 11.000/ton+ premi 170-350/ton hari ini, yang berkontribusi IDR 972 miliar (USD 67 juta), atau 17% dari total penjualan bersih ANTAM selama kuartal 1 tahun 2018 saja, dengan kandungan nikel 26-32%; 1 ton feronikel memerlukan 70-80 wmt bijih nikel], 613 juta ton bauksit [sekitar USD 20 miliar jika semuanya bermutu metallurgical grade bauxite (MGB); jika diolah menjadi alumina [Antam sedang kebut bangun smelter grade alumina refinery (SGAR) di Mempawah, Kaltim, bersama-sama dengan Inalum (40%) dan Alumunium Corp. of China (Chalco) (30%), dengan total investasi USD 850 juta untuk Tahap Satu yang akan berproduksi 1 juta ton alumina per tahun], nilainya bisa menjadi USD 70 miliar; perlu 4-7 ton bauksit untuk mendapatkan 2 ton alumina, atau 1 ton alumunium; kalau punya modal, semua bauksit sebaiknya dijadikan alumunium sehingga cadangan itu bisa bernilai USD 150 miliar],; Antam juga punya cadangan 16,2 juta troy ounce (toz) perak dll;

plus "saktinya" para eksekutif grup Inalum, jelas para investor bernafsu membeli obligasi USD Inalum sehingga terjadi oversubscription hampir 400% di atas nilai obligasi. Dengan lain kata, jumlah penawaran (bid) adalah hampir 500% dari nilai obligasi yang USD 4 miliar itu. Di pasar obligasi, Inalum disebut mengalami bid-to-cover (B/C) ratio sebesar hampir 5, angka yang tinggi sekali dan jarang terjadi, apalagi dalam keadaan suku bunga USD yang sedang naik.

Sebagai perbandingan, pada 9 Januari 2019, lelang T-note (surat utang pemerintah AS) senilai USD 30 miliar hanya menghasilan B/C ratio 2,6, yang paling rendah selama 10 tahun terakhir ini. Padahal itu adalah surat utang pemerintah yang negeri yang paling kuat di dunia saat ini secara militer, teknologi, ekonomi, politik, maupun keuangan.