Ada banyak sekali factor yang dapat menaikkan atau menurunkan nilai tukar Yuan China (CNY) terhadap rupiah (IDR) dan dolar AS (USD). Beberapa yang sangat penting:

A. USD:CNY secara jangka menengah:

1. USD cenderung melemah sebagian karena disengaja oleh Pemerintahan Trump, sebagaimana yang mereka ungkapkan selama Forum Ekonomi Davos, Swiss, 2 minggu lalu, antara lain untuk memperkecil deficit dagang AS dengan menekan impor dan meningkatkan ekspornya;

Update 25 Agustus 2018:

Selama Agustus 2018 ini saja, Presiden Trump berkali-kali mendesak the Fed, yaitu bank sentral defakto AS, menurunkan suku bunganya, tetapi the Fed menolaknya. Contoh-contoh pemberitaan pertentangan antara mereka di media massa AS: (i) Donal Trump is a weak dollar guy. He's wrong about the Federal Reserve .... (USA Today); (ii) Federal Reserve chief defends raising interest rates (The Los Angeles Times); (iii) Federal Reserve Chairman tossed Trump a bone at Jackson Hole (www.theStreet.com). The Fed ingin menaikkan suku bunga dana jangka pendeknya karena sudah hampir 8 tahun ini ekonomi AS membaik sejak Resesi Besar 2008. The Fed tidak ingin ekonomi AS mengikuti siklus normal pertumbuhan ekonomi, yaitu resesi, pemulihan, kemakmuran, lalu resesi lagi yang umumnya datang dengan keras dan menyulitkan banyak pihak. Resesi biasanya terjadi karena keterlenaan dengan kemakmuran yang panjang dan banyak "lemak" di dalam ekonomi, yang disangga oleh dana murah dan kredit mudah. Keadaan tersebut biasanya menimbulkan "gelembung" harga aset keuangan ataupun fisik karena spekulasi dll. The Fed sudah meminjamkan dana murah sejak November 2008 dengan bunga mendekati 0% per tahun melalui Program Quantitative Easing (QE) I, II dan III sampai 29 Oktober 2014 ketika dana murah tersebut mencapai USD 4,5 triliun dengan membeli Sekuritas Beragun Properti (MBS), Treasury note (T-note) dan surat-surat utang maupun saham-saham bank. Sebagian aset-aset itu sudah jatuh tempo secara alami, dicairkan dan hasilnya disimpan. The Fed ingin menormalkan besaran neracanya ketika ekonomi AS sedang bagus sehingga the Fed bisa siap menghadapi keadaan yang tidak bagus jika terjadi. Dua tugas utama the Fed dari Kongres AS adalah mengendalikan inflasi dan mengawal ekonomi AS untuk memenuhi kebutuhan rakyat AS.

Per akhir 2008, yaitu ketika Resesi Besar di AS meledak, the Fed memegang T-note senilai sekitar USD 500 miliar di antara asetnya yang berjumlah sekitar USD 2,8 triliun. Selama QE I, II dan III itu, nilai T-note yang dipegang oleh the Fed naik terus sehingga mencapai USD 2,5 triliun mulai 2014 sd November 2017. Saat ini tinggal sekitar USD 2,25 triliun. Mulai Desember 2017, the Fed mengurangi besaran neracanya dengan menyedot (quantitative tapering/tightening; QT) antara USD 40-50 miliar per bulan dari sistem perbankan AS. Saat ini besaran neraca the Fed adalah sekitar USD 4,1 triliun, dengan target menurunkannya sampai USD 3,7 triliun per akhir 2019. Itu pun masih USD 900 miliar di atas neraca normalnya yang USD 2,8 triliun sebelum Resesi Besar tersebut.

Catatan: penyedotan itu adalah salah satu sebab berkurangnya pasokan USD di dunia dan telah ikut menyebabkan depresiasi sejumlah mata uang negeri berkembang, misalnya rupiah, lira Turki, rupee India. Pasokan USD di dunia bertambah kurang karena pemerintah Federal AS menambah utangnya untuk menutupi defisitnya sebesar USD 1-1,2 triliun setahun. Jadi, selama 2018 saja, pasokan USD berkurang sebesar USD 1,5 triliun-1,8 triliun. Selain itu, perusahaan-perusahaan besar AS, misalnya Apple, Microsoft, sudah memulangkan (merepatriasi) keuntungan dan tabungan mereka, yang selama bertahun-tahun diparkir di luar AS, sejumlah sekitar USD 1,6 ke AS selama 2018 ini saja karena mendapat pengurangan tarif pajak pendapatan dari 35% menjadi 19%. Keuntungan dan tabungan itu diperkirakan berjumlah USD 2,7 trilun sebelum repatriasi tersebut.

Update: 6 Oktober 2018

Pada 26 September 2018, the Fed menaikkan suku bunga dana jangka pendeknya sehingga suku bunga untuk repo adalah 2% per tahun dan suku bunga untuk dana cadangan di atas kewajiban minimum adalah 2,25% per tahun. Akibatnya, yield T-bond dengan tenor 10 tahun naik menjadi 3,23% pada 28 September 2018, angka tertinggi selama 10 tahun terakhir ini.

The Fed diperkirakan masih akan terus menaikkan suku bunga dananya satu x lagi tahun ini, 3 x lagi tahun 2019, dan satu x lagi tahun 2020, dengan setiap kenaikan sebesar 0,25% (atau 25 basis point).

Update 8 November 2018:

Para analis yang diwawancarai oleh Bloomberg khawatir bahwa jika the Fed melanjutkan QT-nya sd akhir 2019, sistem perbankan AS akan kekurangan cash. Menurut data the Fed, QT itu telah memaksa perbankan AS memakai cadangan lebih mereka yang diparkir di the Fed sehingga merosot dari di atas USD 2 triliun menjadi sekitar USD 1,5 triliun. Selain itu, perbankan AS mendobelkan permintaan dana murah dari the Fed sejak kuartal ke-2 tahun 2018. Akibatnya, suku bunga semalam di antara perbankan AS sudah naik selama tahun ini saja.

Karena itu, para analis tersebut dan bankir minta the Fed menghentikan QT-nya.

2. Pamor AS dan USD akan terus merosot karena:

i. Hidup sebagian bangsa AS disubsidi oleh bangsa lain, terutama oleh China, melalui surat utang pemerintah AS senilai USD 1,2 triliun per akhir 2017 [Laporan Tahun 2016 Badan Pengurus Devisa Asing (SAFE) China] dari sekitar USD 6,3 triliun utang pemerintah AS yang dipegang oleh investor asing. Untuk subsidi itu, rakyat AS, melalui pemerintah AS, membayar bunga sekitar USD 36 miliar per tahun kepada pemerintah China saja dari sekitar USD 189 miliar yang pemerintah AS bayar setiap tahun kepada para investor asing tersebut. Angka USD 36 miliar itu belum mencakup bunga sekitar USD 7 miliar atas surat-surat utang senilai USD 200 miliar, yang juga dipegang oleh pemerintah China, terbitan Freddie Mae dan FannieMae, perusahaan-perusahaan milik pemerintah federal AS. Selain itu, pemerintah China memegang saham-saham perusahaan AS senilai sekitar USD 200 miliar. Selain itu, secara tidak langsung SAFE memegang surat-surat utang yang nilainya tidak diungkapkan, terbitan pemerintah dan perusahaan-perusahaan milik pemerintah federal AS melalui London, Cayman, Luxembourg dll yang merupakan pusat-pusat keuangan internasional;

Update 2 Januari 2019

Kesimpulan Pasar Obligasi: AS lebih berisiko daripada China

Pada 12 Desember 2018 (Markets conclude the US is riskier than China), Bloomberg melaporkan bahwa Donald Trump adalah presiden AS pertama yang harus menderita keadaan normal baru di mana China menjadi lebih layak dipercaya daripada AS, yaitu Amerika sekarang harus membayar lebih banyak untuk pinjam uang daripada China.

Sejak 2015, ketika the Fed mulai menaikkan suku bunga, beda antara surat-surat utang kedua negeri itu telah menyempit dan kemudian berbalik sehingga sekarang AS harus membayar yield (imbal-hasil) yang lebih tinggi daripada China ketika menjual surat utang yang berjangka satu tahun (T-bill). Itu terjadi untuk kali pertamanya pada November 2018 ketika beda (spread) antara obligasi 10 tahun China dan AS juga rontok sehingga menjadi hanya 45 basis point (0,45%), menurut data yang disusun oleh Bloomberg.

Tetapi, keunggulan historis itu, yang timbul berbarengan dengan penerapan aliansi multilateral yang telah membuat AS besar, tetapi diremehkan oleh Trump, dapat hilang total ketika para investor kehilangan keyakinan dan kepercayaan penuh pada AS.

Ada empat bendera merah di dalam utang pemerintah AS: 1. Turunnya laju pertumbuhan ekonomi AS, 2. semakin menggunungnya utang pemerintah AS, 3. Semakin berkurangnya pendapatan Kementerian Keuangan AS yang disebabkan oleh pemotongan pajak, dan 4. Kebijakan the Fed yang menjaga suku bunga tetap jauh di atas rata-ratanya selama 10 tahun terakhir ini.

ii. Kebijakan America first;

iii. Kebijakan proteksionistis;

Update 25 Agustus 2018: Dua hal di atas (i dan ii) akan melemahkan wibawa AS di luar negeri dan juga kurs tukar USD terhadap mata uang-mata uang asing yang kuat dan cukup kuat. Sejak akhir Perang Dunia II, terutama sejak 1974 dan gelombang globalisasi, USD adalah mata uang cadangan utama bank-bank sentral di dunia dan juga mata uang utama dalam perdagangan internasional.

iv. Hubungan yang tidak ramah di antara AS dan para sekutu tradisionalnya, misalnya Inggeris,

v. Rekor buruk yang baru: Utang Pemerintah federal AS yang sudah USD 21,5 triliun;

vi. Utang itu akan bertambah lagi USD triliunan karena pemotongan pajak senilai USD 1,5 triliun untuk 10 tahun ke depan sehingga deficit APBN AS akan melebar,

vii. Utang itu akan bertambah USD 1 triliun lagi untuk biayai program pembangunan kembali dan perbaikan infrastruktur yang usang: jalan raya, kereta api, airport dll;

viii. Rekor buruk lain lagi: Utang sekitar 44,2 juta orang mahasiswa/-i (student loans) di AS sudah mendekati USD 1,5 triliun, terbesar sepanjang sejarah AS dan kemungkinan harus dihapus-bukukan, dengan tingkat kenakalan dan macet antara 7,5% dan 11%,

ix. Rekor buruk lain lagi: Utang kartu kredit sekitar 57% masyarakat AS yang juga tidak menabung sudah USD 1 triliun (USA Today 8 Januari 2018) dengan suku bunga yang tinggi sekali;

Hampir 8 dari 10 (78%) orang AS saat ini "teramat" atau "agak" prihatin tentang membayar biaya pensiun secara nyaman dan 2/3 Orang AS percaya ada suatu kemungkin tabungan pensiun mereka tidak cukup untuk sisa hidup mereka

Rasa takut ini dibuktikan oleh data lebih lanjut yang menonjolkan kekurangan tabungan yang dramatis dan turunnya keyakinan pada jaring pengaman sosial:

- 21% orang AS TIDAK PUNYA tabungan pensiun sama sekali;

- Sepertiga (33%) dari baby boomer (orang-orang AS yang lahir setelah PD II sd tahun 1964), yaitu generasi yang paling dekat dengan usia pensiun saat ini, memiliki hanya antara USD 0-USD 25.000 dalam tabungan pensiun;

-Tiga perempat (3/4) orang AS percaya bahwa "sama sekali tidak mungkin" (24%) atau hanya "agak mungkin" (51%) bahwa Jaminan Sosial (Social Security) akan tersedia ketika mereka pensiun;

- Hampir separuh (46%) orang dewasa belum mengambil langkah untuk bersiap menghadapi kemungkinan bahwa tabungan mereka sudah habis tetapi mereka masih hidup.

Hidup Panjang ... dan Bekerja lebih panjang

Keprihatian tentang keamanan keuangan selama masa pensiun sedang menjadikan orang bekerja lebih lama. Memang lebih banyak orang AS yang memperkirakan akan pensiun pada usia 70 tahun atau lebih (38%)daripada kisaran usia 65-69 tahun yang lebih tradisional (33%).

Di antara lebih daripada separuh (55%) orang AS yang percaya bahwa mereka akan masih harus bekejra setelah lewat usia 65 tahun karena kebutuhan, 73%-nya menyebutkan "tidak ada cukup uang untuk pensiun dengan nyaman" sebagai pendorong utamanya.

Alasan-alasan lain yang mereka sebutkan mencakup:

- Jaminan Sosial tidak cukup untuk menutupi kebutuhan mereka (61%);

Keprihatinan tentang biaya-biaya yang semakin naik misalnya perawatan kesehatan (52%)

(Sumber: The 2018 Northwestern Mutual Planning & Progress Study, 8 Mei 2018)

Update 8 Mei 2018:

Tentang Kenaikan kurs USD terhadap sejumlah mata uang lain, yang mencakup IDR:

1. Kenaikan itu terjadi tidak karena sangat bagusnya prospek ekonomi AS melainkan karena naiknya (i) the Fed's fund rate, yaitu suku bunga pinjaman jangka pendek bank sentral AS, the Fed, menjadi antara 1,5% dan 1,75% per tahun, dan (ii) naiknya yield (imbal hasil) yang diminta oleh para pemegang maupun pembeli surat utang pemerintah AS (Treasury bill, note dan bond). Yield Treasury bond (T-bond) bertenor 10% sekitar 3% per tahun. Kenaikan the Fed's fund rate dan yield itu sendiri merugikan mayoritas (sd 80%) warga negara AS seperti yang tersebut di atas plus puluhan juta orang dan perusahaan debitur bank, debitur rumah, mobil dll;

Update 21 Agustus 2018: Semakin sedikit orang AS yang ingin membeli rumah baru, menjual atau me-refinance rumah lama mereka

Hari ini Bloomberg melaporkan hasil survei Universitas Michigan pada Agustus 2018 tentang apakah sekarang saatnya waktu yang terbaik untuk membeli rumah. Hasil itu menunjukkan bahwa jumlah orang yang menjawab "Ya" turun dari 73% pada Januari 2018 menjadi 63% pada Juli 2018, hampir mendekati 58%, yaitu pada Oktober 2008 ketika AS sedang mengalami resesi besar karena meletusnya bisnis properti dan menimbulkan krisis keuangan maupun ekonomi. Masyarakat AS mengalami dua masalah: kenaikan bunga pinjaman dan harga rumah, baik yang lama maupun baru. Akibatnya omset penjualan rumah lama maupun baru merosot terus sejak kenaikan suku bunga dana the Fed selama tahun ini saja.

Menurut laporan Biro Sensus AS, per akhir 2017, terdapat 126,2 juta rumah tangga di AS. Baru sekitar 64,2% (atau sekitar 81 juta rumah tangga) memiliki rumah sendiri. Jadi, sekitar 45,1 juta rumah tangga lainnya belum punya rumah. Sebagian besar menyewa rumah dan sebagian lagi tanpa rumah, tinggal di dalam mobil, rumah orang tua atau teman dll. Rumah tangga terdiri atas pasangan yang sudah menikah, pria atau wanita yang single, dan single parent. Jadi, sekitar 120 juta orang AS belum punya rumah dan semakin sulit untuk punya rumah karena kenaikan suku bunga.

Di AS per Juni 2018 ada sekitar 25,8 juta buah rumah yang sedang disewakan dan 17,6 juta buah yang kosong dan siap untuk disewakan.

Sebagai perbandingan, per akhir 2017, sekitar 89,2% rumah tangga di China sudah memiliki rumah, yang merupakan angka tertinggi di antara negeri kelas menengah dan maju. Di Jepang, sekitar 70%; di Indonesia, sekitar 82,8%.

Catatan: sekitar 84% dari semua saham di AS dimiliki oleh 10% orang AS. Mayoritas dari sisanya (16%) dimiliki oleh kelas menengah AS yang merupakan 60% dari seluruh jumlah penduduk AS yang saat ini sekitar 327,133 juta orang (20 juta orang di antara penduduk asing). Jumlah warga negara AS sendiri sekitar 307 juta orang yang tinggal di AS plus sekitar 9 juta orang yang tinggal di LN.

Update 25 Agustus 2018: Reuters memberitakan bahwa Wells Fargo, bank terbesar ke-4 di AS, merumahkan lebih dari 600 orang pegawainya di bidang hipotek dan refinancin rumah karena naiknya suku bunga. Berita itu juga disiarkan oleh the Denver Post dan Housingwire pada 24 Agustus 2018.

Sebagai tambahan, pembangunan properti di AS menyumbang sekitar 7% ke GDP-nya pada 2017. Selain itu, jutaan orang AS terlibat dalam bisnis pembangunan, jual-beli rumah baru dan lama, produksi dan jual-beli bahan dan peralatan bangunan, jasa perumahan (yang mencakup uang sewa dan biaya listrik, gas, air yang dibayar) dll.

Menurut Asosiasi Nasional Pembangun Rumah (NAHB) AS, Kontribusi gabungan sektor perumahan berkisar 15%-18% terhadap GDP AS (www.nahb.org: Housing's Contribution to GDP).

2. Kenaikan pertumbuhan GDP AS saat ini ditunjang oleh peningkatan defisit APBN (atau APB Federal) AS yang berakibat penambahan utang negara/federal AS (lihat nomor 5 di bawah ini) yang akan menjadi beban generasi selanjutnya. Jika defisit itu berlanjut sd tahun 2022, utang negara/federal AS akan naik dari USD 21,5 triliun tahun ini (yang berarti sekitar USD 68.000 per warga negara AS) menjadi sekitar USD 25 triliun (atau USD 78.000 per warga negara jika jumlah warga negara AS naik dari 316 juta orang menjadi 320 juta orang) pada 2022. Kekayaan bersih setiap warga negara AS adalah sekitar USD 287.00 per orang. Jadi, rasio utang setiap warga negara AS terhadap kekayaan bersih per warga negaranya adalah sekitar 23% per akhir 2018 (kekayaan bersih total bangsa AS diperkirakan sekitar USD 91 triliun per akhir 2018).

Catatan: per Juli 2018, sekitar USD 5,6 triliun dari surat utang pemerintah federal itu dipegang oleh badan-badan pemerintah AS, misalnya the Social Security Trust Fund (Pengelola Dana Jaminan Sosial secara Perwali-amanatan). Investor asing (pemerintah, perusahaan, organisasi dan individu) memiliki sekitar USD 6,3 triliun. The Fed. pemerintah-pemerintah negeri bagian dan daerah, perusahaan dan individuu di AS. Utang-utang tersebut dalam USD. Utang tersebut akan menjadi masalah jika pemerintah federal AS tidak mampu membayar bunganya karena pendapatannya berkurang, inflasi tinggi, resesi ekonomi, jatuhnya kurs USD terhadap mata uang asing, larinya investor asing dari AS, surat utang pemerintah AS menjadi tidak laku sehingga yield yang diminta para pembelinya tinggi sekali dll.

Sebagai perbandingan, utang pemerintah China adalah sekitar USD 6,5 triliun per akhir 2018, dengan sekitar USD 400 miliar dalam devisa asing, atau cuma USD 4.500 per warga negara China yang sekitar 1,4 miliar orang sd akhir 2018. Rasio utang setiap warga negara China terhadap kekayaan bersih per warga negaranya adalah sekitar 20,4% karena kekayaan bersih bangsa China adalah sekitar USD 31 triliun per akhir 2018, atau USD 22.000 per warga negara China. (Lihat juga Update 19 Agustus 2018 di bawah ini)

Utang pemerintah Indonesia sekitar USD 300 miliar (sekitar 30% dari GDP per akhir 2018 yang diperkirakan tetap sekitar USD 1 triliun krn turunnya kurs IDR terhadap USD), atau USD 1.132 per warga negara Indonesia, atau sekitar 16% dari kekayaan bersih setiap warga negara Indonesia yang sekitar USD 7.000, dengan jumlah kekayaan bersih bangsa Indonesia USD 1,860 triliun dengan jumlah warga negara Indonesia sekitar 265 juta orang per akhir 2018. Jadi, rasio utang per warga negara terhadap kekayaan setiap warga negara Indonesia adalah yang paling rendah di antara ketiga negeri tersebut. Namun, sekitar 60% (USD 180 miliar) dari utang itu dalam devisa asing, terutama USD, dengan yield yang paling tinggi di antara yield untuk surat-surat utang ketiga negeri tersebut, 8,4% per 5 Oktober 2018 untuk tenor 10 tahun. China 3,655%; AS 3,23%. Mengingat the Fed masih ingin naikkan suku bunga dana jangka pendek mereka sebanyak 1 kali lagi tahun 2018, 3 kali pada 2019 dan 1 kali 2020, suku bunga dana mereka akan naik dari 2%-2,25% menjadi 3,25% dan 3,5% per tahun pada 2020. Otomatis yield surat utang pemerintah Indonesia dengan tenor yang sama bisa naik sd 11% jika variabel-variable lainnya tetap. Dalam keadaan stabil, spread (selisih) antara yield surat utang pemerintah Indonesia dan AS dengan tenor 10 tahun adalah sekitar 4%.

Di AS, pengeluaran (dalam bentuk belanja barang dan jasa plus gaji pegawai pemerintah) saja selama ini sekitar 20% dari GDP-nya. Pada 2017, semua itu berjumlah USD 3,98 triliun. Tahun 2018 ini: USD 4,17 triliun, naik sekitar 5%, atau 1% dari perkiraan GDPnya untuk tahun 2018. Angka-angka itu belum mencakup pengeluaran pemerintah-pemerintah negara bagian dan daerah tingkat 2.

3. Kenaikan yield itu juga merugikan perusahaan dana pensiun dan asuransi serta perusahaan pengelola reksa dana yang sedang memegang surat-surat utang yang lama karena harganya turun (berbanding terbalik dengan kenaikan yield);

4. Kenaikan yield itu (hampir 50% di atas sebelumnya) mengakibatkan pemerintah AS harus menaikkan anggaran untuk pembayaran bunga surat-surat utangnya, terutama yang baru;

5. Dengan kenaikan yield sd 3%, alokasi anggaran militer AS akan semakin tersedot ke porsi pembayaran bunga, terutama untuk surat-surat utang pemerintah (Treasury; Kementerian Keuangan AS) yang mengambang dan yang akan diterbitkan. Contoh: selama 2017, Treasury menerbitkan surat-surat utang senilai USD 1 triliun; tahun 2018, akan USD 1,5 triliun lagi dan 2019 USD 2,3 triliun lagi (marketwatch.com, 29 April 2018, sumber: S&P Financial Services LLC dan Deutsche Bank Research). Angka-angka itu tidak mencakup kebutuhan utang baru pemerintah banyak sekali negeri bagian AS yang juga mengalami defisit APBD masing-masing.

6. Kenaikan kurs USD mengurangi daya saing produk AS di LN;

7. Kenaikan the Fed's fund rate dan yield itu menguntungkan deposan asing dan juga investor asing pembeli (jika ada) surat-surat utang AS, terutama yang baru;

Update 21 Agustus 2018:

Menurut catatan penulis, sejak genderang perang tarif ditabuh oleh AS pada awal 2018, hampir 100% dari USD 500 miliar surat utang baru yang diterbitkan sampai saat ini oleh pemerintah AS dibeli oleh orang-orang dan perusahaan (yang sudah memulangkan sekitar USD 1,5 triliun aset keuangan mereka dari luar AS sampai hari ini karena adanya keringanan pajak perusahaan dari 35% menjadi 19%) atau instansi AS sendiri karena China dll mulai tidak suka membelinya, bahkan Russia sudah menjual sekitar USD 80 miliar baru-baru ini. Sebaliknya, sd akhir tahun ini Pemerintah AS diperkirakan masih akan menerbitkan sekitar USD 500 miliar lagi secara bersih sampai akhir tahun ini untuk menutupi defisit APB federal. Karena berkurangnya minat dan kemampuan pasar untuk menyerap supply itu plus kemungkinan kenaikan-kenaikan lanjutan suku bunga dana the Fed, yield-nya pun akan naik. Kurs USD terhadap banyak mata uang di dunia akan naik juga untuk jangka pendek. Sebaliknya, jika keadaan itu berlanjut 1-2 tahun lagi, kurs USD pun akan mulai turun. Akibatnya, laju inflasi di AS akan terus naik. Untuk menahan laju itu, the Fed mungkin akan menunda kenaikan suku bunganya.

Jika surat-surat utang pemerintah AS semakin kekurangan pembeli, the Fed pun terpaksa akan membelinya, antara lain, dengan cara mencetak uang baru lagi. Akibatnya, kurs USD akan terus turun terhadap banyak mata uang asing yang kuat dan cukup kuat.

Akibat lain dari penerbitan surat-surat utang pemerintah federal AS selama 2-3 tahun ke depan adalah "crowding-out," yaitu surat-surat utang itu mendepak keluar surat-surat swasta AS yang sudah ada dan menghambat masuknya yang baru untuk membayar sebagian investasi mereka. Jadi, ekonomi AS, yang sekitar 77,5% didorong oleh swasta AS, akan mengalami stagnasi, stagflasi, kontraksi dan akhirnya mungkin juga resesi.

8. Dll.

Catatan: Selama perang dagang AS-China yang sedang berlangsung sekarang ini, penaikan tarif impor atas sejumlah barang merugikan ratusan juta orang AS yang biasanya mampu membeli produk-produk impor dengan harga murah. Banyak sekali ahli ekonomi dan pengusaha AS yang menentangnya, terutama yang produk-produknya, misalnya produk pertanian (kedelai, sorghum), sudah mulai mengalami pembalasan oleh pemerintah China, belum lagi pesawat terbang, mobil, mesin dll. Para petani kedelai dll di AS sekarang bingung karena kehilangan pasar China yang sudah mereka pupuk selama hampir 20 tahun. Pemerintah AS berjanji akan kasih kredit ringan sejumlah USD 12 miliar, tetapi mereka lebih perlu pasar yang pasti daripada subsidi. Hilangnya pasar China dari tangan mereka akan sulit diambil lagi karena para importir kedelai dan sorghum China sangat mungkin kapok berurusan dengan AS. Russia sudah tawarkan 2,5 juta hektar lahan kepada para investor perkebunan China di bidang kedelai, jagung dll.

Kesimpulan: kenaikan-kenaikan itu mengorbankan terlalu banyak orang AS, menimbulkan semakin banyak musuh baru bagi AS, semakin merontokkan wibawa maupun pengaruh AS di luar AS dan memperberat pembayaran bunga utang pemerintah AS sendiri.

x. Bangsa AS boros: Hanya 5%, atau USD 900 miliar, dari GDP AS saat ini ditabung setiap tahun (China irit: 45%, atau USD 5,5 triliun ditabung selama 2017 saja).

3.Kekuatan militer AS sudah melemah dan sulit diperkuat dibandingkan dengan kekuatan militer China, antara lain:

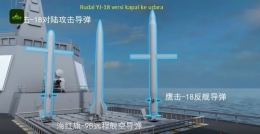

a. Teknologi militer China dalam bidang satelit dan radar kuantum adalah yang pertama dan tercanggih di dunia sehingga tidak bisa diretas oleh siapa pun; salah satu akibatnya, semua pesawat tempur siluman AS (F22 Raptor dan F35) yang tercanggih dan terbang di malam hari pun akan terdeteksi dengan mudah untuk ditembak oleh rudal dari darat, laut atau udara ke udara;

b. Angkatan Laut China sudah menanam peralatan canggih di bawah laut untuk mendeteksi setiap gerakan kapal selam AS di Laut China Selatan dan Timur;

c. China sudah punya rudal anti-balistik DF-21D (jarak jangkauan 2.000 km) dan DF 26 (jarak jangkauan sekitar 4.000 km) dengan kecepatan sd Mach 10 (sepuluh kali kecepatan suara, atau hampir 12.000 km per jam; tercepat di dunia) yang siap memburu dan menghancurkan semua kapal induk AS, terutama yang ada di Pasifik Bagian Barat; rudal itu juga bisa dibawa oleh pesawat tempur/pembom sehingga bisa mendekati kapal induk targetnya;

Update 19 Agustus 2018:

Minggu lalu Kongres AS mengesahkan anggaran militer AS sebesar USD 760 miliar untuk tahun fiskal 2018-2019, dengan tujuan menambah anggaran belanja, riset teknologi dan sains militer sehingga menambah defisit negara/federal AS. Ini tidak sehat untuk ekonomi nasional AS dalam jangka panjang. Dalam sejarah dunia, mantan superpower Barat: Portugal, Spanyol, Belanda dan Inggeris, ambruk karena hidup dengan defisit akibat hidup mewah, perang dll (lebih besar pasak daripada tiang).

Beda ekonomi AS dan China: di AS, pemerintah hampir tidak punya BUMN kecuali di bidang pendanaan perumahan (Fanny Mae dan Freddie Mae), export (Exim Bank), pengelola cadangan minyak. Telekomunikasi, energi, minyak, gas, transportasi, industri keuangan, perbankan, militer dan komersial adalah swasta. The Fed, bank sentral defacto AS, didirikan oleh JP Morgan dkk berdasarkan ijin Kongres AS sehingga ketuanya ditunjuk oleh pemerintah dan disahkan oleh Kongres AS. Kekayaan pemerintah AS ada di sumber daya alam (bernilai sekitar USD 29 triliun) dan pajak, selain peralatan, tanah dan bangunan milik negara.

Di China, ada 96 BUMN raksasa (dengan sekitar 50.000 buah perusahaan anak) dalam bidang telekomunikasi (China Mobile dkk), energi, minyak (CNPC, Sinopec, CNOOC), gas, transportasi dll dan sekitar 100.000 buah BUMD di bidang perhotelan, energi, otomotif, dll, dengan aset total sekitar USD 30 triliun per akhir 2017 (di luar BUMN dan BUMD perbankan yang menguasai aset sekitar USD 39 triliun dari total USD 39,9 triliun per akhir 2017 plus sekitar USD 3 triliun di bidang asuransi). Kontribusi gabungan mereka ke GDP China per akhir 2017 adalah sekitar 30%-40% dan mengkaryakan sekitar 20% dari jumlah tenaga kerja nasional China (sekitar 855 juta orang saat ini). Enam puluh enam (66) di antara BUMN raksasa itu sudah go publik di dalam dan luar negeri.

Selain itu, kekayaan pemerintah China ada di sumber daya alam (bernilai sekitar USD 27 triliun) dan pajak plus devisa asing (sekitar USD 3,14 triliun), peralatan, tanah dan bangunan milik negara, dan BUMN-BUMN lain milik Kementerian Keuangan dan PBoC.

Jadi, jika dipaksa untuk membayar utang, pemerintah AS bisa naikkan pajak, jual atau sewakan SDA dan tanah; pemerintah China bisa jual BUMN dan BUMD-nya yang bejibun itu padahal laba bersih tahunan China Investment Corporation (CIC), salah satu perusahaan pengelola dana pemerintah China, saja antara USD 70 miliar dan USD 100 miliar. Jadi, laba bersih tahunan CIC saja sudah bisa menutupi USD 70 miliar-USD 100 miliar belanja militer tahunan China jika diperlukan. Aset total CIC per akhir 2017 berjumlah USD 940 miliar, dengan USD 225 miliar ditanam di LN, terutama AS dengan USD 90 miliar. Kekayaan bersih atau ekuitas CIC adalah USD 846 miliar. Modal awalnya atau modal setornya adalah USD 200 miliar pada September 2007 (laporan tahunan CIC 2017). CIC juga juga berinvestasi di Indonesia.

Semua BUMN itu menghasilkan laba bersih sekitar USD 453 miliar selama 2017 saja. Semua BUMN dan BUMD itu menghasilkan laba bersih gabungan sekitar USD 600 miliar/tahun (lebih tinggi daripada aset total BUMN Indonesia yang sekitar USD 515 miliar per akhir 2017).

Jadi, laba bersih itu saja berjumlah sekitar 315% daripada anggaran militer China untuk 2017.

e. Anggaran militer China terjamin naik terus sehingga akan melebihi anggaran AS;

Catatan:

(i) Anggaran militer China pada 2017 diperkirakan USD 192 miliar, atau hampir separuh anggaran militer Asia Pasifik yang USD 425 miliar dan naik terus antara 8-9% per tahun. Angka itu di atas jumlah gabungan anggaran militer Jepang (USD 44,5 miliar), Korea Selatan (USD 34,7 miliar), India (USD 52,4 miliar) dan Australia (USD 28,9 miliar).

(ii) Anggaran militer AS sekitar USD 670 miliar (2017-2018).

(iii) Walaupun anggaran militer AS jauh di atas yang China saat ini, harga-harga senjata dan peralatan militer serta gaji AS jauh di atas harga produk dan gaji di China. Biaya hidup di AS jauh lebih tinggi daripada yang di China sehingga a. gaji prajurit AS rata-rata sekitar 5 x gaji prajurit China; b. Sekitar 50% dari anggaran militer AS adalah untuk gaji orang militer dan personalia administrasinya, yang berjumlah sekitar 1,5 juta orang, dengan sekitar 800.000 orang sebagai cadangan; kalau porsi itu tidak diubah atau anggaran militer AS tidak naik besar, hampir 100% anggaran militer AS diperkirakan akan habis hanya untuk keperluan yang sama per tahun 2035; di China, baru 33% dari anggaran militernya untuk gaji orang militer dan personalia administrasinya, sekitar 2,5 juta orang, dengan sekitar 1 juta orang cadangan; c. Harga DGG 1000 (Zumwalt), yaitu kapal pemusna tercanggih AS, sekitar USD 3,4 miliar per buah. Harga Type 055, yaitu kapal pemusna China yang terbesar di Asia (dengan bobot penuh sd 13.000 DWT) dan paling canggih di dunia, sekitar USD 900 juta, atau sekitar 26,4% (sekitar 1/4) dari harga Zumwalt. Selain itu, Type 055 diketahui memiliki 128 buah peluncur rudal anti-kapal, anti-pesawat, anti-rudal dll.

Sejumlah analis asing yang lain menduga bahwa kapal pemusna itu (akan) juga dilengkapi rudal HQ-26 yang anti-satelit, rudal pencegat rudal balistik dan rudal jelajah yang berjangkauan sekitar 3.400 km. Rudal ini sudah dicoba dengan sukses pada 6 Agustus 2018 (SCMP, 8 Agustus 2018). Karena itu, kapal pemusna itu akan menjadi bagian dari sistem rudal China yang berpangkalan di laut untuk mencegat rudal balistik nuklir, menembak satelit dll.

Update 3 Agustus 2018:

Menurut koran online AS The national Interest pada 6 Juli 2018, kapal pemusna Type 055 itu adalah kapal perang di permukaan laut yang terbesar di dunia karena Zumwalt sesungguhnya adalah kapal pemusna yang khusus untuk serangan darat/pantai. Hanya 3 buah Zumwalt yang akan diproduksi. Saat ini sudah 4 buah Type 055 yang sudah selesai dibangun dan sedang menjalani segala macam uji coba di laut. Empat buah lagi sedang dibangun di Shanghai dan Dalian. Jika Angkatan Laut China puas dengan kinerjanya, 24 buah Type 055 akan dibuat, sama dengan jumlah produksi kapal perusak Type 52D yang sudah terkenal (dengan bobot sekitar 7.000 ton). Mengingat kebuthan sistem pencegat rudal balistik nuklir lawan, jumlah itu bisa bertambah menjadi 60 buah sebelum adanya kapal perang lain milik China yang lebih canggih dan garang di masa 5-10 tahun ke depan.

Zumwalt, Type 52D dan Type 055 sama-sama dirancang sebagai kapal siluman.

Beberapa orang analis militer AS maupun yang lain menulis di berbagai media umum (misalnya di majalah Forbes edisi 1 Juli 2017), militer dan teknologi militer bahwa kemampuan kapal-kapal pemusna/penjelajah AS yang besar dan terkenal, yaitu kelas Arleigh Burke (Flight I-III) dan Ticonderoga bukan tandingan Type 055, terutama daya jangkau rudal kapal ke udara dan kapal ke kapalnya yang sekitar 2 sampai 2,5 x daya jangkau kapal-kapal AS itu saat. Kemampuan Type 055 akan semakin hebat ketika mulai beroperasi dengan dukungan pesawat-pesawat pengintai dan AWACS (pesawat peringatan dini), misalnya type KJ 6000 yang berpangkalan di kapal induk China generasi 001 dan yang berikutnya, apalagi yang bertenaga nuklir dan berpelontar untuk pesawat terbang. Dengan demikian, daya jangkau dan lacak rudal-rudal jenis HHQ-9 (anti pesawat tempur/pembom/AWACS) sampai 200 km secara miring dan YJ-18 (anti kapal perang) yang bisa berkisar 400 km-550 km, atau sekitar jarak Jakarta-Yogyakarta dan hampir 80% jarak Jakarta-Surabaya. Jadi, luas bidang yang diancamnya adalah sekitar 1.000.000 kilometer persegi (km2)!!! Sebagai perbandingan, luas daratan Indonesia sekitar 1,9 juta km2 dan luas laut sekitar 3,5 juta km2.

Rudal HHQ-9 juga punya versi anti-rudal balistik dan anti satelit di orbit rendah, HQ-19 (versi pangkalan darat) dan versi HHQ-19 untuk dipasang di kapal laut, misalnya di Type 055. Tim pengembangannya dipimpin oleh Prof. Zhou Jun.

Kapal pemusna Type 055 itu juga berisi rudal CJ-10 untuk serangan ke darat, yang juga bisa membawa bom nuklir!!! Jadi, dia adalah kapal perang permukaan laut pertama milik China yang punya kemampuan tersebut. Kapal-kapal selam nuklirnya sudah lama punya kemampuan tersebut.

Selain itu, Type 055 juga berfungsi sebagai kapal komando dan koordinator armada perang laut dan perang udara di laut yang tersendiri karena memiliki kemampuan kerja sama, integrasi dan distribusi informasi elektronik yang canggih, yang sebagiannya disumbangkan oleh kemajuan industri elektronik komersil China. Dengan berbagai macam persenjataannya itu, dia juga bisa beroperasi sendirian secara jarak jauh sehingga militer AS menggolongkannya sebagai kapal perang jelajah (cruiser), misalnya untuk menyerang sebuah kota atau negeri asing. Radar-radarnya sangat canggih dan dapat menjangkau jarak 4.000 km!!!

f. China diperkirakan akan membangun 10 buah kapal induk yang super canggih di atas kapal induk AS sekali pun dalam 10 tahun mendatang;

g. Dll.

4. Jumlah USD yang ditukar menjadi uang-uang kuat lainnya: CNY, JPY, Euro, dan GBP, akan semakin banyak karena semakin banyak perusahaan dan orang di dunia melepasnya, atau mengeluarkannya dari bawah bantal.

Contoh: Menurut penelitian penulis sendiri, perbankan China saja saat ini memegang sekitar USD 900 miliar dan perusahaan-perusahaan maupun rakyat China memegang sekitar USD 500 miliar lagi; belum lagi yang dipegang oleh SAFE (Badan Administrasi Devisa Asing) China (yang total cadangan devisanya, berikut emas, berjumlah USD 3,14 triliun per akhir USD 2017, termasuk surat utang pemerintah AS senilai USD 1,2 triliun).

Tentu saja, para pemegang USD di China itu yang berjibun itu was-was. Secara perusahaan dan pribadi, mereka jelas sedang bersiap-siap menukar USD menjadi CNY atau mata uang kuat lainnya sesuai dengan strategi dan tujuan masing-masing. Bank-bank juga punya pilihan untuk meminjamkannya kepada para nasabah mereka yang memang masih butuh USD, terutama untuk impor barang, bayar royalti, dan investasi di AS maupun negeri-negeri lain di mana CNY belum sepenuhnya bisa menggantikan USD.

Update 2 Agustus 2018:

1. Untuk membantu menutupi dana sekitar USD 1,4 triliun untuk Prakarsa One Belt One Road (OBOR) China di sekitar 62 buah negeri, BUMN dan perusahaan swasta China, terutama di sektor-sektor energi dan transportasi, China perlu cari banyak dana, sebagian CNY dan sebagian lagi USD.

2. Pada Oktober 2017, pemerintah China, melalui Komisi Pembangunan dan Reformasi Nasional (KPRN; NDRC), mengijinkan kembali BUMN maupun perusahaan swasta mencari dana dalam USD di LN, terutama lewat Hong Kong, dengan menerbitkan obligasi dll.

3. Pada Oktober 2017, pemerintah China untuk pertama kalinya selama 13 tahun (sejak 2004) menerbitkan obligasi dalam USD senilai USD 2 miliar. Pemerintah China tidak perlu USD karena sudah punya berlebihan, tetapi pemerintah China ingin membantu menurunkan biaya bunga yang harus dibayar oleh BUMN dan perusahaan swasta China, terutama yang ikut prakarsa OBOR. Karena itu, tujuan penerbitan obligasi pemerintah tersebut dalam USD adalah menciptakan suku bunga pinjaman/obligasi tolok ukur (benchmark) bagi BUMN dan perusahaan swasta tersebut.

4. Inilah cerdasnya cara bisnis China: mereka tahu bahwa dalam jangka menengah dan panjang, kurs tukar USD/CNY akan turun. Kemungkinan antara 10%-20% dalam 5-10 tahun. Jadi, BUMN dan perusahaan swasta China yang terbitkan obligasi dalam USD akan untung dalam tiga hal: (i) suku bunga yang lebih rendah daripada sebelumnya, (ii) risiko mata uang (currency risk) akan berkurang jauh atau bahkan tidak ada sama sekali jika uang dari penerbitan obligasi mereka dipakai untuk operasi di LN dalam USD dan mendapatkannya kembali juga dalam USD (berikut keuntungan jika ada), dan (iii) khususnya untuk BUMN dan swasta (terutama bidang properti) yang memakainya dalam operasi mereka di China, ketika obligasi mereka jatuh tempo, kurs tukar USD/CNY antara 10%-20% (bergantung pada tenor obligasi mereka). Misalnya, obligasi mereka berjumlah USD 1 miliar dan tenor 5 tahun. Misalnya ketika jatuh tempo, kurs USD/CNY sudah turun menjadi 10% sehingga kewajiban mereka dalam CNY turun 10%!!! Jika mereka membayar bunga obligasi sebesar 5-6%/tahun (di luar biaya emisi dan perbankan), itu berarti selama 5 tahun mereka akan mendapat diskon bunga rata-rata 1,8%-2%/tahun!!!, atau pengehmatan sebesar USD 100 juta per 5 tahun!!!

5. Tidak heran sejak Oktober 2017, terjadi lonjakan penerbitan obligasi dalam USD oleh BUMN dan perusahaan swasta China, terutama di Hong Kong.

6. Sebagian pembeli obligasi-obligasi di atas adalah perbankan China juga yang berjibun USD-nya, yang sebagian mereka terima dari para deposan lokal dan sebagian kecil asing, dengan memberikan bunga hanya 0,75%-1% per tahun.

Jika masih terlalu banyak USD tersisa dan USD diperkirakan akan turun terus, mereka pasti akan melakukan yang terbaik untuk mereka, yang biasanya secara bertahap. Kerugian kurs bisa menurunkan laba mereka masing-masing yang dilaporkan dalam CNY.

Catatan: Banyak perusahaan besar AS sudah mengirimkan (repatriasi) laba mereka ke AS karena keringanan pajak korporasi AS yang 21% saja, tetapi sebagian besar dalam bentuk surat utang pemerintah AS yang mereka pegang di LN selama ini.

5. Naiknya pamor CNY karena:

i. CNY sudah dimasukkan ke dalam kelompok mata uang komponen cadangan uang IMF, dari semula 4 buah: USD, GBP, Euro & JPY, menjadi 5;

ii. Semakin banyak yang memakai CNY sebagai mata uang pembayaran transaksi bisnis dll: Pakistan, Zimbabwe; Venezuela dan Russia menerima CNY untuk pembayaran sebagian minyak yang mereka jual ke China;

iii. Pemerintah China sudah teken banyak perjanjian pertukaran (swap) CNY dengan 30-an mata uang lainnya: IDR, Baht, Won, dll senilai sekitar USD 550 miliar. Contoh: Pada 2013, (1) Bank of England, Bank Sentral Inggeris Raya, dan PBoC (Bank Sentral China) teken perjanjian pertukaran CNY dengan GBP senilai CNY 200 miliar (saat ini senilai sekitar IDR 430 triliun) sehingga perdagangan di antara kedua negeri mereka bisa dilakukan dalam mata uang masing-masing, bukan USD; (2) Bank Sentral Brazil dan PBoC teken perjanjian swap CNY dan real Brazil senilai USD 30 miliar, Pada 2017, Bank Sentral Argentina dan PBoC teken perjanjian serupa yang bernilai CNY 70 miliar dan pada 2018 ditambah sehingga menjadi CNY 140 miliar;

Update 2 November 2018: Pada 31 Oktober 2018, 16 buah bank di Filipina, antara lain Asia United Bank, Bank of Commerce, membuat perjanjian dengan kantor cabang Bank of China di Manila untuk membentuk Himpunan Perdagangan CNY di Filipina.

Selama kunjungannya menjelang akhir Oktober 2018, Perdana menteri Jepang Shinzo Abe dan delegasinya menandatangani perjanjian pertukaran CNY-JPY senilai USD 30 miliar agar perdagangan di antara kedua negeri itu dilakukan dalam mata uang CNY dan JPY sehingga peran USD akan semakin merosot.

iv. BI dan PBoC sudah perpanjang perjanjian pertukaran IDR dengan CNY sejumlah IDR 270 triliun yang bisa dipakai untuk perdagangan bilateral

v. Semakin banyak bank sentral di dunia membeli obligasi pemerintah China dalam CNY terutama secara langsung, atau lewat Bond Connect. Contoh Financial Times 15 Januari 2018 memberitakan bahwa Deutsche Bundesbank, bank sentral Jerman, memasukkan CNY sebagai salah satu cadangan devisanya menurut Andreas Dombret, seorang anggota Dewan Direksi Deutsche Bundesbank.Dia juga mengatakan bahwa ECB (Bank Sentral Eropa) telah melakukan yang sama.

Update 21 Juni 2018:

Pada 18-19 Juni 2018, koran online atimes.com, yicai global, dll memberitakan bahwa melalui majalah resminya, Bank Sentral China (PBoC) melakukan survei kepada 79 pejabat bank sentral di dunia yang menguasai USD 5,5 triliun, atau 54% dari total cadangan devisa di dunia (sekitar USD 11,2 triliun). (Catatan China sendiri memiliki sekitar USD 3,2 triliun). Temuan mereka: sd 2020 mereka akan menambah CNY/RMB sebagai bagian dari cadangan devisa mereka sehingga CNY akan berjumlah sekitar 8,5% dari total cadangan devisa mereka. itu berarti CNY senilai USD 460 miliar. Jika bank-bank sentral lainnya ikut menambah atau memiliki CBY, CNY senilai USD 680 miliar akan ada di bank-bank sentral sedunia per akhir 2020 saja, belum lagi yang dipegang oleh perbankan komersil, investor, perusahaan, pribadi dll.

vi. Semakin banyak investor swasta asing membeli obligasi pemerintah maupun swasta China dan saham perusahaan China dalam CNY lewat Hong Kong melalui Bond Connect maupun Stock Connect;

Update 8 Mei 2018: Per akhir Maret 2018, nilai obligasi pemerintah, semi-pemerintah dan swasta China yang sudah dimiliki oleh para investor asing adalah USD 206 miliar, yang menunjukkan kenaikan selama 13 bulan berturut-turut. Tahun ini diperkirakan USD 110 miliar lagi akan dibeli oleh mereka. Angka-angka itu belum mencakup nilai saham perusahaan-perusahaan China Daratan yang dibeli oleh investor asing. (Lihat juga: Dollar dan Mata Uang Lainnya yang semakin tersedot Yuan dan Obligasi China oleh Tjan Sie Tek, kompasiana.com 6 Mei 2018).

Sebagian lagi membeli dim sum bond (obligasi CNY di luar negeri) lewat Hong Kong dll;

vii. China ingin menjadi negeri perdagangan terbesar di dunia dengan menaikkan nilai ekspor dan importnya, terutama impornya, dari USD 4,2 triliun menjadi USD 10 triliun per tahun 2022, yang sebagian besar akan dibayar dalam CNY.

Update 27 Juni 2018:

Di Shanghai, dengan nama China International Import Expo (CIIE), dari 5 sd 10 November 2018, setiap tahun China akan adakan Pameran Impor dengan mengundang eksportir sedunia, terutama barang-barang konsumsi, misalnya buah, sayur,daging, kedele. Panitianya memperkirakan ribuan perusahaan dari lebih dari 100 buah negeri dan wilayah akan ikut. CIIE akan mencakup perdagangan, investasi dan usaha. (website: China International Import Expo; www.english.mofcom.gov.cn). Reuters memberitakan pada 30 Mei 2018 bahwa mulai 1 Juli 2018, China akan potong tarif impor banyak sekali barang konsumsi lainnya, misalnya pakaian, kosmetik, peralatan rumah tangga, produk kebugaran, dari 15,9% menjadi hanya 7,1%. Untuk mesin cuci dan kulkas, China akan potong dari 20,5% menjadi hanya 8%. Untuk makanan olahan, misalnya produk ternak air dan ikan, dari 15,2% menjadi 6,9%.

viii. Jadi, itu adalah tindakan nyata oleh China untuk membuka pintu impornya, terutama barang konsumsi, barang mewah, semakin lebar untuk segala bangsa di dunia guna mendorong tingkat konsumsi bangsanya dan membuat dunia makmur bersama-sama;

ix, Per tahun 2020 China diproyeksikan oleh Presiden Xi Jinping akan menjadi negeri yang cukup makmur (pendapatan per capita di atas USD 10.000 per tahun);

x. Presiden Xi Jinping konsisten dalam pemberantasan korupsi dari tingkat lalat sampai harimau sehingga pamor bangsa China naik sehingga tingkat persetujuan rakyat China antara 80%-90%, tertinggi dalam sejarah China;

xi. Prakarsa OBOR (One Belt One Road) yang dibayai China, dengan anggaran sekitar USD 1,4 triliun (sekitar IDR 19.000 triliun), untuk membangun berbagai macam infrastruktur (jalan raya, jalan kereta api, pelabuhan, dll) di lebih dari 60 buah negeri Asia, sebagian Eropa, Timur Tengah dan Afrika;

xii. Bank-bank raksasa China yang terbesar di dunia (ICBC, CCB, ABC dan BoC) dan China Developmen Bank (Bank Pembangunan China), yaitu bank pembiayaan pembangunan yang terbesar di dunia dengan asset USD 2,47 triliun per akhir 2017 (sekitar 3,5 x aset gabungan Bank Dunia+IMF) saat ini, semakin banyak memberikan kredit ke luar negeri, termasuk Indonesia, dengan kombinasi CNY dan USD dengan kecenderungan semakin besarnya porsi CNY; (Baca juga Terbesar di Dunia, USD 39,9 triliun Aset Perbankan China)

xiii. Jumlah turis China yang melancong ke LN semakin bertambah banyak, dari sekitar 125 juta orang pada tahun 2016 saja, yang membelanjakan USD 255 miliar, dan saya perkirakan akan menjadi 300 juta orang pada 2030, dengan membawa CNY juga dan berbelanja sekitar USD 1 triliun (IDR 13.300 triliun) karena pendapatan per capita mereka akan sudah di atas USD 30.000 dan akan semakin banyak di antara mereka yang suka berbelanja barang dan jasa yang mewah;

xiv. Akan dimulainya Petro Yuan (CNY) (yang menggantikan Petro Dollar) sehingga impor minyak China akan dibayar dalam CNY, baik spot maupun transaksi futures di Bursa Energi Internasional Shanghai (INE) (Bloomberg 1 Jan 2018); nilai impor minyak China untuk kebutuhan sehari-hari saja sekitar USD 250 miliar per tahun plus untuk cadangan strategis sekitar USD 60 miliar; (Lihat juga: Perang Besar antara Yuan, Dolar dan Aramco oleh Tjan Sie Tek, kompasiana.com);

xv. Kekuatan keuangan China yang antara lain dibuktikan dengan nilai aset nasional bersih China, dalam bentuk fisik dan keuangan, akan naik dari USD 29 triliun (2017) menjadi sekitar USD 60 triliun pada 2025 karena semakin tingginya laba perusahaan-perusahaan China dll. Perkiraan itu mendukung semakin kuatnya kepercayaan masyarakat sedunia untuk memegang lebih banyak CNY sebagai cadangan devisa, deposito dll, dan memakainya dalam bisnis di dunia;

xvi. Utang LN total (pemerintah dan swasta) China hanya 14% daripada GDPnya (Laporan Tahunan 2016 SAFE);

xvii. Utang Pemerintah China berjumlah sekitar 46% daripada GDPnya (tradingeconomics.com), yang super mayoritasnya dalam CNY dan kepada rakyatnya sendiri;

xviii. Update 9 Mei 2018: 5,85% utang Pemerintah China dalam CNY yang dimiliki oleh orang asing (AS: sekitar 30%); surat utang pemerintah China (disebut juga China Government Bond, CGB) dan CNY dalam bentuk tunai sudah mulai dianggap sebagai safe haven (tempat berlindung aman) global yang baru.

Menurut Reuters, 9 April 2018, selama 13 bulan berturut-turut sudah terjadi penambahan kepemilikan asing dalam CGB. Jadi, surat utang pemerintah AS (Treasury) mulai bersaing dengan CGB sebagai safe haven ketika harga saham rontok maupun ekonomi yang tidak pasti, resesi atau depresi, dan juga sebagai bagian dari cadangan resmi bank-bank sentral di dunia;

Secara keseluruhan, investor asing baru memiliki 1,96% dari total nilai pasar obligasi antar-bank, yang mencakup obligasi maupun surat utang lain terbitan lembaga Bank Sentral China (PBoC), semi-pemerintah, pemerintah daerah, perusahaan swasta dan surat berharga terbitan perusahaan sekuritas di China Daratan;

xix. Update 9 Mei 2018: 94,15% utang Pemerintah China adalah kepada rakyatnya sendiri dalam CNY (bandingkan dengan AS yang sekitar 70%);

xx. Total asset bangsa China di LN berjumlah USD 6,4 triliun (IDR 85.000 triliun) per akhir tahun 2016 saja (Laporan Tahunan 2016 SAFE) dan surplus USD 1,7 triliun jika dipotong dengan total kewajiban LN (semua investasi PMA langsung dan portfofolio asing di China plus utang LN bangsa China);

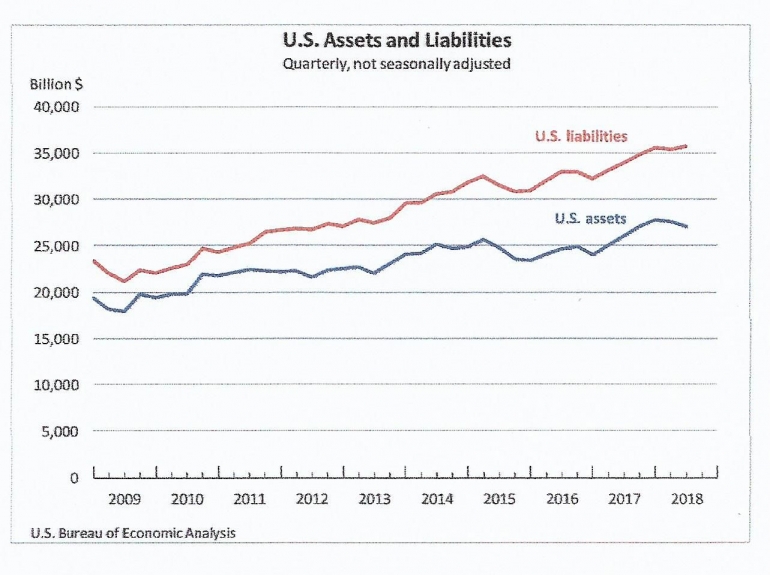

xxi. Total aset keuangan LN bangsa AS USD 26 triliun dan total kewajiban keuangan LN AS adalah USD 34 triliun (semua PMA dan portfofolio asing di AS plus utang LN bangsa AS) sehingga posisi investasi internasional bersih [Net International Investment Position (NIIP)] AS adalah minus sekitar USD 8 triliun [Biro Analisa Ekonomi (BEA) AS tahun 2017]; jadi, bangsa AS adalah importir (debitur) modal sedangkan China adalah eksportir (kreditur) modal saat ini. Itu berarti menurut perhitungan SAFE, bangsa AS membayar "biaya dana" sekitar USD 480 miliar per tahun kepada para orang investor asing untuk angka minus USD 8 triliun tersebut.

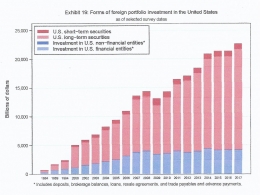

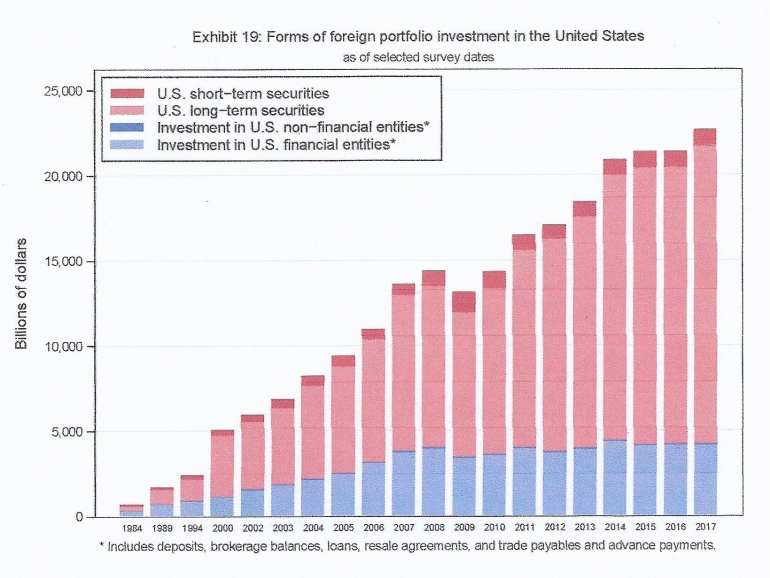

Menurut www.ticdata.treasury.gov.us, per akhir Juni 2017, para investor asing memegang sekuritas AS senilai USD 18,436 triliun: USD 7,188 triliun dalam saham (ekuitas) perusahaan-perusahaan AS, USD 10,294 triliun dalam sekuritas utang jangka panjang pemerintah dan swasta AS dan USD 0,954 triliun dalam sekuritas utang jangka pendek pemerintah dan swasta AS. Catatan: Data TIC (TIC Data) itu belum mencerminkan ketepatan angka kepemilikan asing karena utamanya berdasarkan data perwalian (custodial). Misalnya sejumlah sekuritas Treasury AS yang dibeli oleh seorang penduduk asing disimpan dalam sebuah rekening perwalian di sebuah negeri ketiga, kepemilikan sesungguhnya sekuritas itu tidak akan tercermin di data TIC. Juga data TIC tidak mencerminkan dengan sesuai sekuritas Treasury AS yang dikelola oleh perusahaan pengelola portofolio swasta asing atas nama penduduk negeri lain. Selain itu, negeri-negeri asing mungkin memegang USD dan aset AS yang lain tetapi tidak tercermin di data TIC.

Update 7 Oktober 2018:

Biro Analisa Ekonomi AS melaporkan bahwa per akhir Juni 2018, nilai aset keuangan LN AS adalah USD 27,063 triliun sedangkan nilai kewajiban keuangan AS adalah USD 35,702 triliun sehingga angka minus NIIP AS naik menjadi USD 8,638 triliun.

xxii. Jumlah perusahaan China yang masuk ke 500 besar di dunia versi majalah Fortune akan bertambah dari 115 (23%; tahun 2017) menjadi 200 (tahun 2025), atau 40% dari semua perusahaan terbesar di dunia; contoh perusahaan HP Xiaomi, Vivo, Oppo; perusahaan pengelola keuangan Lufax; perusahaan pembuat layar kaca HP Biel Crystal yang terbesar di dunia dll; jumlah perusahaan AS yang masuk ke 500 besar itu akan turun terus menjadi di bawah 125;

xxiii. Jumlah perusahaan teknologi tinggi China yang bernilai pasar di atas USD 100 miliar (USD 100b Club) akan bertambah banyak sekali dari 2 saat ini: Alibaba (USD 480 miliar) & Tencent (USD 536 miliar) per 3 Feb 2018; calon-calonnya antara lain: (Nikkei Asian Review, Januari 2018 & Bloomberg 28 Desember 2017) JD Inc. (sudah USD 67 miliar), Baidu Inc (sudah USD 88 miliar), Hangzhou Hikvision (sudah USD 60 miliar); Xiaomi (tengah tahun ini USD 100 miliar), Oppo, Vivo, Huawei, ZTE, Ant Financial (ditaksir USD 60 miliar pada 2016; Update: Financial Times 11 April 2018: USD 150 miliar), Lufax (saat ini ditaksir USD 60 miliar) dll;

Mereka di luar bank-bank raksasa, China Mobile, PetroChina (USD 257 miliar), China Energy Investment Corp. dll yang nilai pasarnya sudah di atas USD 100 miliar bahkan CCB di atas USD 300 miliar dan ICBC di atas USD 400 miliar (IDR 5.300 triliun) per 3 Februari 2018 (Google Finance; Reuters; Yahoo Finance);

xxiv. Nilai asset total 97 perusahaan BUMN terbesar di China, antara lain State Grid (PLN-nya China; sekitar USD 500 miliar), PetroChina (USD 380 miliar), akan naik dari USD 9,2 triliun pada akhir 2017 menjadi sekitar USD 15 triliun pada 2025 karena semakin untung, semakin efisien dan kompetitif dan beroperasi semakin besar di LN. Contoh: State Grid sendiri telah berinvestasi sekitar USD 57 miliar di LN, yang mencakup Brazil, Australia, Yunani, Filipina dll; Cosco Shipping, perusahaan pelayaran yang terbesar di dunia dengan armada 1.114 buah kapal, dengan kapasitas total 85,32 juta DWT, telah memiliki 46 buah terminal di seluruh dunia (www.coscoc.com);

xxv. Nilai pasar perusahaan-perusahaan yang tercatat di dua bursa efek China (Shanghai dan Shenzhen) akan naik dari USD 9,2 triliun saat ini menjadi USD 15 triliun pada 2025 karena masuknya ribuan perusahaan baru dan kenaikan nilai saham perusahaan yang sudah ada, di luar Hong Kong, salah satu anak emas China, yang saat ini saja sudah sekitar USD 4 triliun, dan sejumlah perusahaan China yang tercatat di New York (bernilai pasar total sekitar USD 900 miliar: Alibaba, Baidu, JD.com, Netease, Weibo, Ctrip, New Oriental Education, TAL Education, ZTO, 58.com), Singapura (lebih dari 100 buah (CNBC 27 April 2017) dll;

xxvi. Nilai asset di bawah SAFE, yaitu pengelola devisa asing China, akan naik dari USD 6,4 triliun menjadi USD 20 triliun pada tahun 2025;

xxvii. SAFE adalah badan pengelola dana pemerintah (sovereign wealth fund) yang terbesar di dunia saat ini.

xxviii. Aset perbankan China akan naik dari USD 39,9 triliun (terbesar di dunia, lebih dari 2 X asset perbankan AS yang USD 16 triliun) per akhir 2017 menjadi minimal USD 70 triliun per akhir 2025;

xxvix. Nilai asset orang swasta China yang dapat ditanam (likuid) sudah mencapai CNY 165 triliun (USD 26 triliun kurs hari ini), yang sekitar 40% di antaranya terdiri atas uang tunai dan deposito per akhir 2016 saja; angka itu diperkirakan akan naik menjadi CNY 188 triliun per akhir 2017 (USD 30 triliun, atau sekitar IDR 400.000 triliun dengan kurs hari ini) (Bain & Company: China's Private Wealth Machine 2017);

xxx. Jumlah orang dengan nilai bersih asset yang tinggi (HNWI) China, alias orang kaya sekali, yaitu punya minimum CNY 10 juta (USD 1,58 juta) yang likuid, naik drastis dari sekitar 180.000 per akhir 2006 orang menjadi hamper 1,6 juta per akhir 2016 saja, dengan nilai gabungan sekitar CNY 49 triliun (USD 7,77 triliun) (Bain & Company: CPWM 2017);

Catatan penulis: hampir 40% di antara mereka sudah membeli properti di Kanada, Australia, AS dll sehingga harga properti di sana naik drastic.

xxx1. Teknologi China semakin tinggi di segala bidang bahkan menjadi pelopor, misalnya teknologi telekomunikasi kuantum, pengamanan kuantum, computer raksasa, mobil listrik, teknologi keuangan (fintech);

xxxii. Kekuatan dan teknologi militer China semakin kokoh: pesawat tempur dan pembom siluman dan generasi ke-6, kapal selam nuklir yang semakin canggih, peluru kendali antar benua, peluru kendali penghancur satelit (DN2, DN3), kapal perang terbesar di Asia dan tercanggih serta terkuat di dunia (Kapal Pemusna Type 055), kapal induk generasi kedua dan ketiga dll, mesin jet yang lebih canggih daripada mesin jet pesawat tempur dan komersil mana pun dunia dll;

xxxiii. Dll

Catatan:

1. Pemerintah China sedang melihat-lihat apakah kenaikan kurs CNY mengganggu kinerja ekspor China. Mereka bisa membuat keputusan untuk mengerem kenaikan CNY jika diperlukan, terutama jika kenaikan tersebut terlalu cepat dan drastis.

2. Kenaikan kurs CNY jelas akan menambah kaya bangsa China jika diukur dalam USD dan IDR. Dampaknya: sebagian investor China akan segan berinvestasi di LN karena akan rugi selisih kurs tukar CNY ketika investasinya dihitung dalam CNY.

3.Sebaliknya, sebagian investor AS cenderung berinvestasi di luar AS jika USD terus-menerus melemah. Mereka juga ingin melindungi nilai asset mereka terhadap mata uang kuat lainnya, terutama CNY saat ini. Salah satu jalan: membeli obligasi, saham dan asset lain dalam CNY sehingga akan untung dua kali: kenaikan kurs CNY terhadap USD dan imbal hasil yang berupa dividen, bunga maupun kenaikan harga asset yang bersangkutan.

Mereka juga menyebarkan risiko dengan membeli asset-aset yang serupa di banyak negeri lain, terutama Asia, yang mencakup Indonesia. Karena itu, (i) harga saham di BEI telah naik; (ii) nilai tukar mata uang di Asia Tenggara dan Timur naik tinggi sekali; contoh: Ringgit (12%), Won (11,7%), Baht (11%), dolar Taiwan (8%), SGD (7,6%), Rupee India (7,2%) selama 2017.

4. Bangsa AS terkenal sebagai satu-satunya negeri besar yang dalam sejarahnya sejak merdeka tahun 1776 belum pernah dibantu oleh bangsa lain dalam menyelesaikan krisis ekonomi mereka, misalnya Depresi Besar 1928, Resesi Besar 2007 dll. Mereka terkenal kreatif. Barangkali sekarang mereka agak "ngantuk" karena terlalu lama menjadi negeri superpower satu-satunya di dunia tanpa saingan: paling kuat secara teknologi, ekonomi, keuangan dan politik, sejak runtuhnya Uni Soviet awal tahun 1990-an.

Jika mereka tersadar secara nasional, mungkin mereka akan bisa memperbaiki keadaan keuangan. Mereka punya segala-galanya: produktivitas yang salah satu tertinggi di dunia, modal, teknologi, kreatif dll.

Contoh: Presiden Trump punya target "Make America Great Again (MAGA)" untuk mengembalikan kejayaan industri manufakturnya, yang hampir 50%-nya telah lari ke LN, terutama China dan Meksiko. Juga, pemotongan pajak perusahaan dari 35% menjadi 21%, di bawah pajak perusahaan kita yang 25%!!! Hasilnya: Apple dkk sudah bawa pulang keuntungan mereka di LN dan membayar pajak tersebut. Apple juga berkomitmen mendirikan berbagai fasilitas manufaktur dan R&D di AS.

Di newsroom www.apple.com, Apple mengumumkan seperangkat investasi senilai USD 350 miliar di AS untuk lima tahun ke depan, antara lain: pengkaryaan langsung, belanja dan investasi bersama-sama dengan supplier dan produsen dalam negeri Apple dan mendorong ekonomi aplikasi yang sedang berkembang cepat karena iPad dan App Store.

i. Salah satu ganjalan AS: Partai Republik dan Partai Demokrat di AS bertengkar terus.

Contoh: proyek kereta api cepat San Fransisco-Los Angeles yang hanya sekitar 518 km sudah hampir 14 tahun direncanakan tapi sampai sekarang belum juga dibangun; anggarannya meningkat dari USD 5 miliar menjadi USD 14 miliar. Di China, jalan KA sepanjang itu biasanya selesai 3-4 tahun dengan biaya 1/3-nya dan bermutu tinggi sekali.

ii. Metro di Washington, D.C, dan New York telah usang, sering mogok dan rusak; stasiunnya redup. Koran-koran New York Times dan Washington Post sering memberitakannya dengan rasa malu sekali.

5. Di mayoritas negeri di dunia, orang kaya bisa membeli penguasa atau bekerja sama atau mempengaruhi mereka.

Di China, orang kaya raya sekali pun takluk pada pejabat pemerintah yang tidak bisa sama sekali dikoncoin, dibeli atau dipengaruhi. Contoh: Wang Jianlin, mantan orang paling kaya di China, dipaksa untuk berhenti belanja di LN dan juga menjual banyak asset pentingnya, antara lain mall, pusat rekreasi, untuk bayar utang kepada bank-bank pemerintah; taipan lain, yang sudah bersembunyi di Hong Kong selama bertahun-tahun dengan bodyguard cewek khusus, ditangkap di dalam kondonya sendiri dan dibawa ke Beijing untuk dipenjara, padahal dia punya banyak teman orang kuat.

6. China focus sekali dengan system partai tunggal. Tidak perlu repot-repot cari pemimpin daerah dan pusat: semua dipilih karena prestasi masing-masing, ada karir untuk PNS. Contoh: Tujuh orang anggota Komite Pusat, yang mencakup dan dipimpin oleh Presiden Xi Jinping, adalah orang-orang terhebat di China selama ini, antara lain Liu He, Wang Yan.

7. Dengan target "Made in China 2025," semua tenaga, upaya dan uang mereka dipakai untuk menjadikan China mandiri dalam memproduksi barang teknologi tinggi per tahun 2025, terutama melalui inovasi.

8. Koruptor dari kelas lalat sampai macan disikat habis tanpa ampun.

9. Masalah utang BUMN dan BUMD di China yang diperkirakan berjumlah 166% dari GDP per 2017 oleh Bank for International Settlements

Financial Times pada 8 Des 2017 memberitakan bahwa IMF merevisi persentase utang golongan BUMN/BUMD terhadap GDP China menjadi: 5%-9% (USD 600 miliar sd USD 1,08 triliun) yang "buruk sekali (zombie)" dan 16% overkapasitas sehingga total hanya 21%-25%, atau sekitar USD 2,3 triliun sd 3 triliun.

Update 3 Mei 2017: Pada 23 Januari 2018, xinhuanet memberitakan bahwa total aset semua BUMN dan BUMD China adalah USD 24 (IDR 331.000 triliun) triliun dan total utang mereka sekitar USD 15,77 triliun per akhir 2017. Pada 11 April 2018, Bloomberg melaporkan bahwa total aset semua BUMN dan BUMD China tersebut per akhir 2017 adalah sekitar USD 26 triliun (IDR 358.800 triliun). Catatan: Selisih nilai aset itu bisa terjadi karena cara penjumlahan dan nilai kurs CNY/USD yang dipakai.

Kesimpulan:

(i) Persentase jumlah utang perusahaan zombie itu kecil (2,4%-4%) dibandingkan dengan total aset mereka (USD 26 triliun), pendapatan pemerintah pusat China (diperkirakan USD 3 triliun untuk tahun 2018 saja, yang sekitar 20 x pendapatan pemerintah pusat RI untuk tahun yang sama) dari pajak, laba BUMN dllGDP China yang USD 13,1 triliun pada 2017 (Bloomberg 11 April 2018), 1,5%-2,5% saja dari total aset perbankan USD 39,9 triliun per akhir 2017 saja, total laba bersih mereka selama 2017 saja (USD 453 miliar, xinhuanet 23 Januari 2018);

(ii) Pemerintah, rakyat dan perbankan China punya segala-galanya untuk atasi utang tersebut:

- Tiga bank pelaksana kebijakan pemerintah China , dengan aset gabungan USD 4 triliun yang 100% milik pemerintah China:

(a) China Development Bank (Bank Pembangunan China, atau CDB), yaitu bank pembiayaan pembangunan yang terbesar di dunia, dengan aset USD 2,47 triliun per akhir 2017, atau 3,5 X gabungan aset Bank Dunia+IMF;

(b) China Eximbank (aset USD 536 miliar per akhir 2016); dan

dan Agricultural Development Bank of China (ADBC, atau Bank Pembangunan Pertanian China; aset USD 981 miliar per akhir 2017);

- Empat buah bank yang terbesar di dunia per akhir 2017, yang menurut www.statista.com adalah ICBC (Industrial and Commercial Bank of China), CCB (China Construction Bank), ABC (Agricultural Bank of China) dan BoC (Bank of China), masing-masing berperingkat 1 (USD 4,12 triliun), 2 (USD 3,5 triliun), 3 (USD 3,4 triliun) dan 4 (USD 3,08 triliun) di dunia dalam hal asset, di atas JPMorgan Chase (USD 2,53 triliun), bank terbesar di AS

- Persentase tabungan bangsa yang tinggi terhadap GDP (sekitar USD 5,5 triliun selama 2017 saja), cadangan devisa yang terbesar di dunia (USD 3,14 tiliun per akhir 2017 saja), giro wajib minimum (GWM) bank yang tinggi (sekitar 16%; jauh di atas GWM kita yang 5%-6,5% saja), modal Tier I bank-bank sistemik (besar) di atas 12% dll.

Selain itu, pemerintah China sudah menaikkan suku bunga sehingga yield surat utang Negara China yang bertenor 10 tahun pun pernah menyentuh 4%. Tujuannya: mempersulit perusahaan-perusahaan yang berspekulasi di property dan bidang lain yang bermargin rendah serta yang sudah overkapasitas. Yang sehat akan semakin sehat karena yang tidak tahan akhirnya tutup, dijual atau merger. Pengetatan kredit berdampak pada bank-bank kecil dan menengah yang modal Tier I-nya di bawah 10% dan hidup dengan bergantung pada pinjaman antar-bank. Mereka ada yang sudah dan sedang atau akan menaikkan modal mereka tersebut.

Hasilnya:

i. Pertumbuhan GDP China adalah 6,9% untuk tahun 2017, jauh di atas perkiraan banyak pihak, yaitu 6,5%.

Laba semua perusahaan BUMN pemerintah pusat naik sekitar 24,7% selama tahun 2017 menjadi USD 216 miliar. Laba bersih gabungan BUMN dan BUMD China adalah USD 453 miliar selama 2017 (xinhuanet 23 Januari 2018).

ii. Nilai saham bank-bank raksasa naik rata-rata 20% selama setahun terakhir ini.

iii. Karena persaingan dengan perusahaan-perusahaan yang nekat jauh berkurang, keuangan perusahaan-perusahaan BUMN dan swasta yang efisien meraup untung besar juga dan nilai saham mereka naik tajam.

iv. Pendapatan pajak pemerintah naik sebesar 8,7% pada 2017 dibandingkan dengan tahun 2016, yang naik hanya 4,8% dibandingkan tahun 2015.9 (www.ecns.cn, 1 Februari 2018). Pendapatan pajak dll pemerintah China, yang tercatat di APBN mereka, diperkirakan akan mencapai sekitar USD 3 triliun (IDR 41.400 triliun) selama 2018.

10. Update 3 Mei 2018:

CNY akan semakin kuat terhadap USD dll karena sejumlah langkah terbaru oleh pemerintah plus pengusaha China:

10.1 Mulai 1 Mei 2018, pemerintah China menaikkan sampai 4 kali lipat jumlah kuota harian saham perusahaan-perusahaan China yang bisa dibeli oleh investor asing melalui Shanghai-Hong Kong Stock Connect, menjadi USD 8,2 miliar. Akibatnya: sebagian pasokan USD, terutama yang dialokasikan untuk Asia Pasifik, akan mengalir ke China dan bisa berjumlah USD 500 miliar dalam 5 tahun ke depan. Catatan: sejak dimulai pada 2014, saham-saham di Bursa Efek Shanghai (SSE) senilai USD 509 miliar telah diperdagangkan oleh investor asing; perdagangan harian selama 2017 tercatat sekitar USD 400 juta (IDR 5,5 triliun), atau 1,14% dari total perdagangan harian SSE [South China Morning Post (SCMP): Who are the winners in Mainland-Hong Kong stock connect trading?], 17 November 2017);

10.2 Melalui Shenzhen-Hong Kong Stock Connect, mulai Desember 2016 sd 17 Desember 2017, saham-saham di Bursa Efek Shenzehn (SZSE) senilai USD 110 miliar telah diperdagangkan oleh investor asing. Transaksi harian tercatat sekitar USD 275 juta (IDR 3,8 triliun), atau 0,66% dari total transaksi harian di SZSE (SCMP 17 November 2017).

10.3 Jumlah pembelian bulanan surat utang pemerintah dan perusahaan China yang dibeli oleh investor asing lewat Shanghai-Hong Kong Bond Connect dan Shenzhen-Hong Kong Bond Connect naik 60% mulai Januari 2018 sehingga setiap bulan mencapai USD 5-6 miliar. Akibatnya: sebagian lagi pasokan portofolio USD, Euro, Yen, GBP dll di dan untuk Asia Pasifik akan mengalir ke China dan bisa berjumlah USD 500 miliar lagi dalam 5 tahun ke depan.

Salah satu hasilnya saat ini: yield surat utang pemerintah China yang berjangka 10 tahun pernah mencapai 3,944% per akhir Januari 2018 sekarang turun menjadi 3,653% per 1 Mei 2018 (atau turun hampir 8%)!!!

Catatan: koran-koran di China, Hong Kong, Jepang dan Bloomberg sebulan terakhir ini memberitakan bahwa surat utang pemerintah China sudah menjadi salah satu safe haven (tempat berlindung yang aman) bagi sejumlah investor asing (AS, Timur Tengah, Eropa dll) yang mulai khawatir dengan keuangan pemerintah AS maupun yang mendiversifikasi portofolio mereka mengingat Yuan China (CNY) sudah menjadi salah satu dari 5 mata uang yang paling kuat di dunia dan menjadi salah satu komponen SDR-nya IMF.

10.4 Mulai 1 Juni 2018 saham-saham kategori A, yaitu saham-saham yang diperdagangkan dalam Yuan China (A-shares), yang diterbitkan oleh lebih dari 200 perusahaan besar China akan masuk ke MSCI Emerging Market Index sehingga akan semakin banyak A-shares mereka yang dibeli oleh investor asing. Para investor yang memiliki exchange-traded fund (ETF; reksa dana yang diperdagangkan di bursa efek), yang berinvestasi menurut indeks, akan otomatis berinvestasi dalam A-shares yang tercantum di indeks tersebut sesuai dengan bobot A-shares di indeks tersebut, yaitu sekitar 1%, yang bernilai sekitar 5% (USD 400-450 miliar) dari seluruh A-shares yang beredar. (Financial Times, 11 April 2018: China boosts Mainland-Hong Kong Stock Connect quotas).

Selama April 2018 saja, para investor asing telah membeli A-shares senilai USD 29,5 miliar, naik sebanyak 6% dibandingkan dengan yang Maret 2018, lewat HKSE (SCMP, 2 Mei 2018: Global investors take their positions ahead of China’s inclusion in MSCI index).

Karena itu, Otoritas Moneter Hong Kong (HKMA) sudah sejak tahun lalu berpesan kepada bank-bank clearing CNY di Hong Kong untuk tidak menimbun CNY mereka agar pada 1 Juni 2018 para investor asing yang berebutan membeli A-shares lewat HKSE tidak kekurangan CNY.

10.5 Akibatnya: Gabungan Point 1 sd 4 di atas bisa mempercepat masuknya sejumlah USD 1 triliun ke China selama kurang dari 5 tahun ke depan. Catatan: Saat ini industri keuangan China berjumlah sekitar USD 44 triliun. Saat ini baru sekitar 2% milik asing. Dalam 10 tahun ke depan bisa menjadi 10% dari nilai sekarang itu, yang berarti forex (USD, Euro,Yen dll), dan juga bisa mencakup Yuan yang ada di luar China) senilai USD 4,4 triliun (sekitar IDR 61.000 triliun) bisa masuk ke China!!! Padahal pada tahun 2028, nilai total industri keuangan China bisa mencapai USD 80 triliun. Jika pemerintah China mengijinkan investor asing memiliki sd 10% dari nilai tersebut, berarti forex sekitar USD 8 triliun (IDR 110.000 triliun) bisa masuk ke China sd tahun 2028 saja.

Akibat lanjutannya:

(i) CNY akan menguat sekali, bukan saja terhadap USD melainkan Euro, GBP, JPY dll.

(ii) Harga saham-saham favorit investor asing yang tercatat di SSE dan SZSE akan cenderung naik.

(iii) Aset-aset keuangan dalam bentuk saham dan obligasi CNY akan semakin banyak di pembukuan para investor yang terkait;

(iv) CNY akan semakin cepat beredar di seluruh dunia, perputarannya semakin tinggi dan bisa semakin leluasa keluar-masuk China.

10.6 Akan IPO-nya lima perusahaan teknologi China (Xiaomi, Lufax, Ant Financial dkk dengan nilai pasar total sekitar USD 500 miliar). Dengan Xiaomi sudah memasukkan pendaftaran IPO-nya ke HKSE, kemungkinan yang lainnya juga akan di Hong Kong. Mereka akan menyedot forex antara USD 50-100 miliar selama tahun 2018 saja, belum lagi perusahaan-perusahaan property, pabrik dll dari China juga yang go public maupun menjual obligasi mereka.

Catatan: untuk antisipasi meledaknya pesanan pembelian saham Xiaomi, HKMA sedang bersiaga menjaga likuiditas karena mungkin akan terjadi oversubscription (kelebihan pesanan) sebanyak 100.000%!!! Diperkirakan sekitar 2/3 dari jumlah dolar Hong Kong (HKD) yang beredar akan terkunci selama sekitar 1 bulan sebagai bukti pesanan tersebut (sekitar USD 1 triliun, atau IDR 13.800 triliun). Contoh: beberapa bulan lalu, Ping An Good Doctor, yang meraih USD 1,1 miliar di HKSE, telah menggembok sekitar 1/3 dari jumlah HKD yang beredar. Xiaomi menargetkan peraihan dana senilai USD 10 miliar.

10.7 Mulai akhir 2018 sd akhir 2021, bank-bank asing boleh memiliki saham-saham di bank-bank China dengan persyaratan yang sama seperti investor lokal China: kepemilikan maksimum 30% di bank-bank swasta.

10.8 Peraturan yang sama berlaku bagi kepemilikan asing di perusahaan-perusahaan pengelola aset keuangan lokal China.

10.9 Mulai akhir 2018 sd akhir 2021, perusahaan-perusahaan sekuritas dan pengelola dana (fund manager) asing boleh memiliki sd 51% saham dalam perusahaan sekuritas lokal patungan; sesudah akhir 2021, batasan itu akan dihapus total (Bloomberg, 10 November 2017: How China is opening up to foreign Finance Firms).

Akibatnya: alokasi sebagian besar fund manager di dunia untuk membeli saham-saham di China bisa semakin besar.

10.10 Mulai akhir 2018, investor asing bisa membeli saham di SSE melalui Shanghai-London Stock Connect, begitu juga para investor China bisa membeli saham yang tercatat di Bursa Efek London (LSE) (Financial Times, 11 April 2018).

B. Update 27 Juni 2018: USD:IDR akan mengalami guncangan akibat perang dagang AS-China antara lain karena:

1. Nilai USD cenderung sulit diperkirakan karena akibat-akibat perang dagang tersebut (walaupun nantinya akan melemah karena sengaja oleh Pemerintahan Trump sebagaimana yang mereka ungkapkan selama Forum Ekonomi Davos, Swiss, menjelang akhir Januari 2018);

2. Secara jangka menengah-panjang, llihat A.2, A.3, A.4 & A.5 di atas tentang USD:CNY;

3. Ekspor kita tahun 2017 naik sebesar 16% dibandingkan tahun 2016;

4. Update 27 Juni 2018: Ekspor tahun 2018 sulit diperkirakan karena keadaan ekonomi global semakin sulit diperkirakan dengan pemerintah AS juga mulai membuka medan perang dagang lawan Uni Eropa;

5. Jumlah cadangan devisa Indonesia sebagian bergantung pada kebijakan suku bunga acuan Bank Indonesia; sebagian besar penurunan nilai cadangan saat ini disebabkan oleh dua faktor: defisit neraca dagang dan kenaikan yield obligasi pemerintah AS yang berakibat pindahnya "hot money" dari pasar modal Indonesia ke AS dll. Para investor melihat bahwa nilai IDR bergantung pada surplus dagang, neraca pembayaran dan neraca berjalan, investasi asing langsung maupun tidak langsung.

Sesungguhnya:

6. Dampak kenaikan suku bunga acuan oleh the Fed tidak sebesar sebelumnya, yaitu ketika cadangan devisa di BI di bawah USD 110 miliar;

7. Pemerintah pusat kita saat ini dipandang cukup bersih sehingga membantu memperkuat IDR di arena global;

8. GDP kita sudah USD 1 triliun sejak akhir 2017 sehingga menjadi incaran semakin banyak investor asing;

9. Situasi social dan politik stabil walaupun adanya Pilkada secara serentak di ratusan daerah karena demokrasi kita semakin dewasa dan pemerintah sudah menyiapkan segala macam perangkat hokum maupun keamanan untuk menjaganya. Selesainya pesta demokrasi itu yang mulus akan membantu nilai IDR/USD karena para investor dan pengusaha lainnya akan semakin yakin pada kematangan demokrasi di negeri kita.

Dll.

C. IDR:CNY

1. IDR cenderung melemah hampir seiring pelemahan USD terhadap CNY (lihat A di atas) selama fondasi ekonomi dan keuangan Indonesia belum kokoh sekali; Update 27 Juni 2018: turunnya kurs CNY/USD saat ini bersifat sementara saja karena perang dagang AS-China dan strategi PBoC. Lihat bagian A di atas.

2. Inflasi di RI rata-rata lebih tinggi daripada China (contoh: RI: 3,8% tahun 2017; China: 1,8%);

Catatan:

(i) Laju inflasi yang tinggi di sebuah negeri, secara umum, adalah salah satu faktor yang melemahkan nilai mata uangnya sendiri terhadap nilai mata uang negeri lain yang laju inflasinya lebih rendah, selain besaran cadangan devisa, surplus dagang, utang LN dll;

(ii) Semoga dengan selesainya berbagai pembangunan jalan raya, pelabuhan dll, biaya transportasi turun, laju inflasi kita semakin rendah dan daya beli masyarakat naik, kemudian ekspor meningkat terus;

3. Utang LN RI sekitar 35% terhadap GDP RI, yaitu 2,5 x persentase utang LN China (14%) terhadap GDPnya;

Catatan:

i. Persentase utang LN kita sebaiknya ditahan di angka tersebut, atau diturunkan.

ii. Persentase utang tersebut tidak akan menjadi masalah kalau ekspor selalu di atas impor, terutama di atas USD 15 miliar per tahun dan yang bernilai tambah tinggi, berkurangnya impor barang konsumsi yang bisa digantikan dengan produk local, produktivitas naik, struktur industry manufaktur, pengolahan dan jasa DN semakin dalam, investasi langsung dari LN naik terus, rakyat semakin gemar menabung, pertumbuhan ekonomi di atas 6%, pembayaran utang maupun bunga ke LN stabil, dll;

iii. Persentase utang tersebut akan mulai menjadi masalah kalau Catatan ii itu tidak tercapai, atau bahkan memburuk karena berbagai factor;

4.Cadangan devisa kita USD 132 miliar berbanding USD 3,14 triliun milik China;

Catatan: Pemerintah dan rakyat sebaiknya bersatu untuk menambah cadangan devisa sehingga mencapai USD 200 miliar dalam 3 tahun, dengan berbagai cara di point 3(ii) tersebut atau cara lain apa pun yang lebih baik atau setara;

5. Lihat juga A di atas: USD:CNY

6. Surplus dagang kita: USD 7,6, 9,1 dan 11,4 miliar selama 2015-2017 sedangkan yang China USD 593, 509 dan 422,5 miliar (statista.com);

7. Nilai pasar satu perusahaan China saja, yaitu Tencent, pemilik WeChat, sama dengan nilai pasar total (IDR 7.072 triliun per akhir 2017) semua perusahaan yang tercatat di BEI saat ini, yang mencakup Astra Internasional, Telkom, Unilever Indonesia, BCA, Bank Mandiri, BNI, BRI dll.

8. Nilai asset total semua BUMN kita yang sekitar IDR 7.000 triliun per akhir 2017, yang mencakup PLN, Pertamina, Telkom, dll hampir setara nilai pasar Tencent, atau jauh di bawah asset total satu saja BUMN China, yaitu CNPC, BUMN China yang ahli penyulingan minyak bumi dan pemilik mayoritas PetroChina, yang sekitar USD 650 miliar (IDR 8.600 triliun) Dll.

SOLUSI: Perkuat fondasi ekonomi dengan (i) memperbanyak jenis produk ekspor bernilai tambah tinggi dan (ii) kurangi utang LN per lahan-lahan. Saat ini pemerintah sedang mendorong (i) tapi masih gemar menambah utang LN.

Silakan share dengan semua teman dan relasi.

Semoga bermanfaat.