Pada tanggal 23 Agustus 2013, Pemerintah melakukan pencegahan agar perekonomian Indonesia agar tidak semakin terpuruk dengan mengeluarkan empat paket kebijakan diantarannya yaitu paket pertama, untuk memperbaiki deficit transaksi berjalan dan menjaga stabilitas nilai tukar rupiah terhadap dolar, paket kedua, untuk mempertahankan pertumbuhan ekonomi dengan memastikan deficit APBN 2013 tetap sebesar 2,38%; paket ketiga, untuk menjaga daya beli masyarakat akibat adanya gejolak harga dan inflasi; serta paket keempat, untuk mempercepat realisasi investasi (www.satuharapan.com, 2021)

Penetapan empat kebijakan diatas setelah adanya merosotnya nilai tukar rupiah dan penurunan indeks Harga Saham Gabungan (IHSG). Selanjutnya Pemerintah melalui kementerian keuangan mengeluarkan peraturan terkait dengan insentif fiskal, salah satunya yaitu PMK No. 124/PMK.011/2013 tentang pemberian pengurangan besarnya PPh Pasal 25 dan Penundaan PPh Pasal 29 Tahun 2013 Bagi Wajib Pajak Industri Tertentu ( Tak luput Pemerintah melalui Dirjen Pajak mengeluarkan aturan teknis terkait PMK 124 tersebut yaitu dalam peraturan Direktur Jenderal Pajak No. Per-30/PJ/2013 (PerDirjen No. 30/2013). Hal-hal yang akan dibahas meliputi jenis insentif yang diberikan, serta syarat dan Kententuan pemberian insentif, dan Contoh aplikasi pada 5 industri tertentu yang berkaitan dalam PMK 124 sebagai dasar pengenaan pajak.

What?

Jenis, Syarat, dan Prosedur Pemberian Insentif PMK No. 124/PMK.011/2013.

Berdasarkan Pasal 1 ayat (1) dalam PMK 124, terdapat dua jenis insentif yang diberikan bagi Wajib Pajak Industri tertentu, yaitu Pengurangan Pajak Penghasilan Pasal 25 untuk masa Pajak September dengan Masa Pajak Desember 2013; dan/atau Penundaana pembayaran Pajak Penghasilan Pasal 29 untuk tahun pajak 2013.

Adapun besarnya pengurangan PPh Pasal 25 dapat diberikan paling tinggi sebesar dalam pasal 2 (1) dalam PMK 124 yaitu: 25% (dua puluh lima persen) dari Pajak Penghasilan Pasal 25 Masa Pajak Agustus 2013, bagi Wajib Pajak badan industri tertentu yang tidak berorientasi ekspor dan 50% (lima puluh persen) dari PPh Pasal 25 Masa Pajak Agustus 2013, bagi Wajib pajak industri tertentu yang berorientasi ekspor.

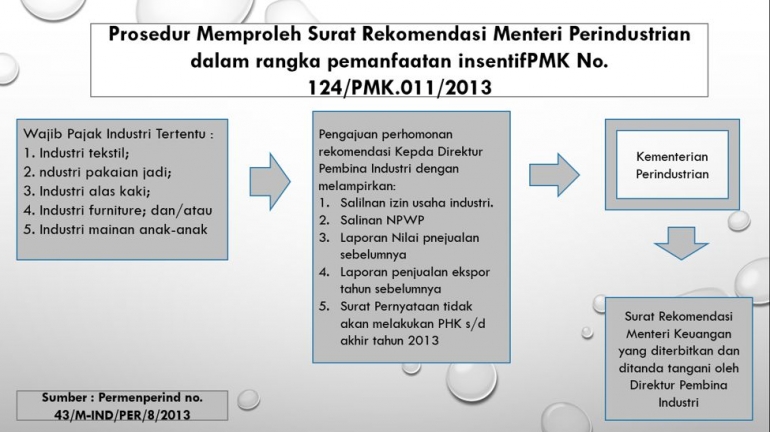

Berdasarkan aturan Peraturan Menteri Perindustrian (Permenperind) No. 43/M-IND/PER/8/2013, perusahaan industri yang dapat dikategorikan sebagai perusahaan berorientasi ekspor ialah perusahaan yang melakukan ekspor sama atau lebih dari 30% dari total penjualan. Alasan industri yang berorientasi ekspor mendapatkan persentase lebih besar ketimbang dengan industri yang tidak berorientasi ekspor, Hal ini dikarenakan sebagai stimulus bagi industri berorientasi ekspor ditengah krisis ekonomi dan melemahnya nilai tukar rupiah. Tak hanya itu, Selain dapat menambah devisa sangat dibutuhkan untuk memperbaiki kondisi neraca perdagangan yang deficit, sehingga dapat mengurangi tekanan volatilitas nilai tukar rupiah yang cukup besar Walaupun demikian, pemberian insentif PMK No. 124/PMK.011/2013 pada 1 ayat (2) hanya diperuntukkan bagi wajib pajak badan industri tertentu yang tergolong perusahaan padat karya yaitu perusahana yang kegiatan usahaanya bergerak pada bidang usaha sebagai berikut: Industri tekstil, Industri pakaian jadi, Industri alas kaki,Industri furniture; dan/atau Industri mainan anak-anak

Peraturan Menteri Perindustrian no. 43/M-IND/PER/8/2013 pasal 1 ayat (2) yang dimaksud industri padat karya adalah indusri yang memiliki tenaga kerja paling sedikit (minimal) sebanyak 500 orang atau persentase biaya tenaga kerja dari keseluruhan biaya produksi paling sedikit (minimal) sebesar 20%. Alasan hanya 5 industri diatas yang dapat dikenakan dalam dalam PMK 124 ini. Hal ini dikarenakan industri ini merupakan sector padat karya sehingga kebijakan insentif dalam PMK 124 ini dikeluarkan agar tidak terjadinya Pemutusan Hubungan Kerja (PHK) serta melindungi likuiditas (cash flow) agar tetap kondusif di lima sector pada karya tersebut.

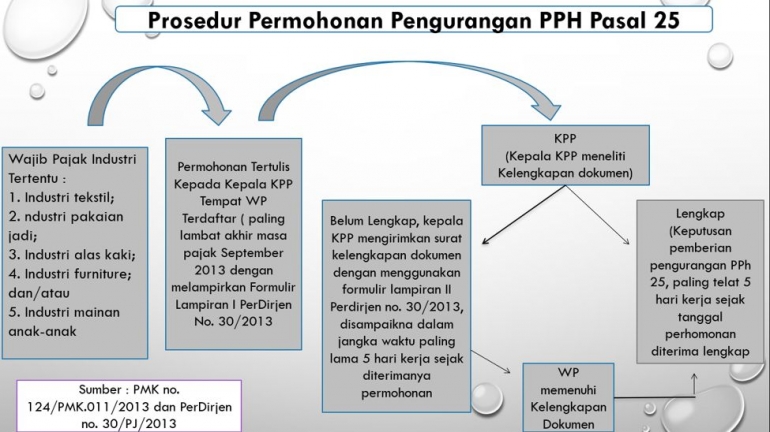

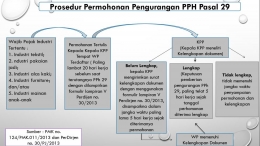

Kelengkapan dokumen permohonan tersebut akan diteliti oleh Kepala KPP, apabila dokumen permohonan yang disampaikan belum lengkap Kepala KPP akan mengirimkan surat permintaan kelengkapan dengan formulir dalam lampiran II PerDirjen No. 30/2013. Dalam jangka waktu paling lama 5 hari sejak tanggal permohonan dan dokumen telah diterima secara lengkap, DJP akan memberikan pengurangan PPh Pasal 25. Terkait prosedur permohonan PPh Pasal 25 dapat dilihat pada gambar dibawah ini: