Sudah menjadi kebiasaan suami sejak masih jaman gajian dulu sampai sekarang berwiraswasta sendiri, malas mengatur keuangan yang diperoleh dari hasil kerjanya. Semua pendapatan langsung diserahkan ke saya. Saya yang harus mengatur arus keuangan, baik yang masuk maupun pos-pos pengeluarannya. Bagaimana agar uang yang didapat setiap bulannya bisa cukup untuk memenuhi kebutuhan sehari-hari, cukup untuk membayar kewajiban bulanan, mengeluarkan zakat, dan lain sebagianya. Tak lupa harus tetap menyisihkan untuk ditabung juga. Tabungan pun masih dibagi lagi, mana yang bisa diambil untuk kebutuhan mendesak, nabung khusus karena ingin membeli barang yang harganya lumayan, dan nabung yang sama sekali tak boleh diambil, untuk hari tua nanti. Karena kami bukan pegawai yang di hari tua nanti dapat pensiun, jadi harus benar-benar pandai mengatur.

Untuk memudahkan pengaturan keuangan kami memutuskan untuk mempunyai 2 nomor rekening bank. Satu atas nama suami dan satu lagi atas nama saya. Karena gajian dan transaksi berwirausaha masuk melalui rekening suami, maka kami menganggap bahwa rekening suami menjadi rekening utama. Yang kedua adalah rekening atas nama saya, dipergunakan sebagai arus keluar. Karena sumber pendapatan utama adalah dari suami, maka setelah uang masuk ke rekening suami sebagian akan ditransfer ke rekening saya. Yang di rekening suami anggap saja sebagai tabungan. Termasuk bila menerima pendapatan di luar gaji seperti bonus dan THR , akan ditransfer ke rekening saya dan dipergunakan untuk pengeluaran tambahan keluarga.

Setiap bulan, saya yang harus membayarkan kewajiban bulanan seperti membayar pajak, membayar PLN, membayar internet, BPJS dan lain sebagainya. Pada jaman dulu membayar listrik, telpon, PDAM hanya bisa dilakukan melalui loket-loket yang disediakan akibatnya antrian menumpuk. Membutuhkan waktu berjam-jam untuk membayar kewajiban-kewajiban tersebut, banyak waktu terbuang, dan kita harus meninggalkan rumah begitu lama.

Antri pada loket pembayaran semacam itu, sekarang hanyalah tinggal dongeng belaka. Dan kalau masih ada yang melakukannya, apa masih ada ya ? duh..kasihan.Karena sekarang banyak kemudahan pembayaran secara online yang ditawarkan oleh Jasa keuangan online. Namun karena saya kurang yakin dengan aplikasi keuangan yang sekarang tumbuh menjamur, saya hannya memasukkan uang secukupnya saja untuk membayar kewajiban-kewajiban di atas. Sepertinya kita jadi 2 kali kerja ya. Pertama harus memasukkan uang dulu ke aplikasi keuangantersebut baru kemudian membayarkannya.

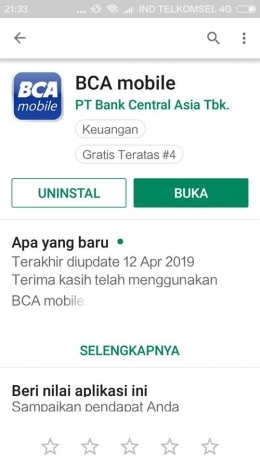

Semenjak mengenal aplikasi BCA mobile, saya tertarik untuk menggunakannya. Karena banknya sudah terpercaya, layanan bagus, dan aplikasinya mudah digunakan

Pertama saya download dulu aplikasi BCA mobile di play store.

Akan muncul tampilan seperti ini :