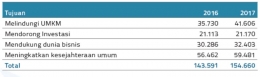

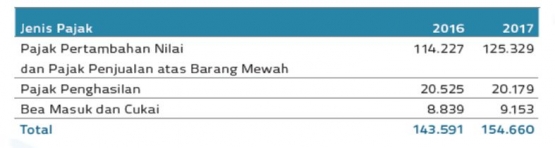

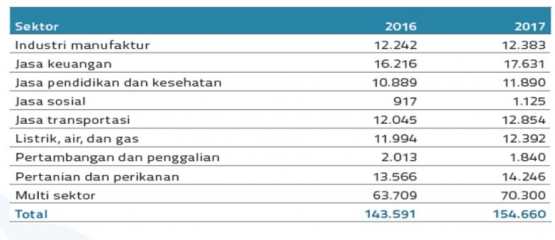

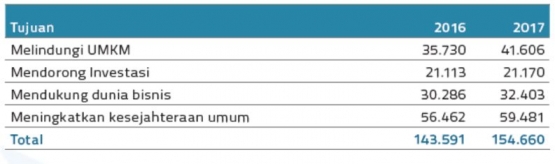

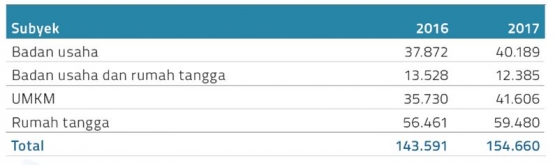

Pemerintah sendiri juga mendorong investasi dengan beberapa insentif seperti tax holiday dan tax allowance. Selain beberapa insentif tersebut, pemerintah juga memberikan penurunan tarif 5% untuk perusahaan yang memenuhi persyaratan tertentu. Hasil estimasi belanja perpajakan berdasarkan subjeknya berbeda dengan hasil estimasi belanja perpajakan berdasarkan tujuannya, disini pemerintah secara merata menunjukan keberpihakannya pada sektor rumah tangga, UMKM, dan badan usaha. Fasilitas yang diberikan oleh pemerintah antara lain, fasilitas PPN tidak terutang untuk barang-barang kebutuhan pokok, pemberian fasilitas UMKM seperti PPN tidak terutang atas pengusaha kecil, dan untuk badan usaha diberikan PPN tidak terutang atas jasa keuangan dan penurunan tarif PPh bagi Perseroan Terbatas.

Daftar referensi:

Tim Reformasi Perpajakan. Selayang Pandang.

DDTC Fiscal Research. 20 April 2017. Memahami Arti Tax Ratio.

Pusat Kebijakan Pendapatan Negara Badan Kebijakan Fiskal. 31 Oktober 2018. Arah Kebijakan Perpajakan Indonesia.

Badan Kebijakan Fiskal. Laporan Belanja Perpajakan 2016-2017.