Apabila bentuk perusahaannya merupakan Sole Proprietorships, ekuitasnya akan disebut Owners Equity. Sementara itu apabila bentuk perusahaannya Partnerships disebut Partnerships Equity dan apabila bentuk perusahaannya Corporations maka disebut Stockholders Equity.

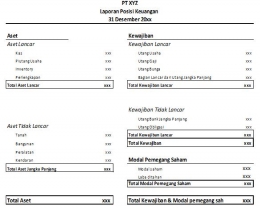

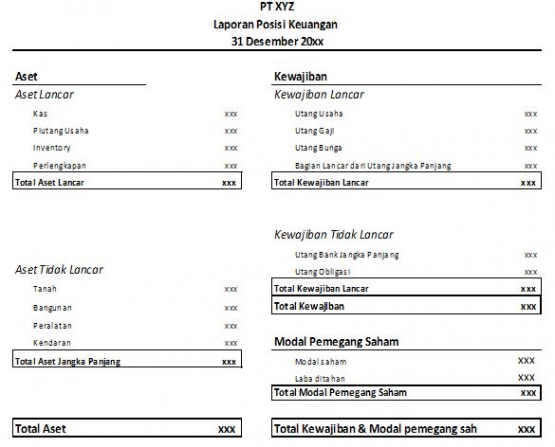

Penyajian item-item dalam laporan keuangan juga didasarkan pada beberapa poin penting diantaranya tingkat likuiditas, umur ekonomis, tanggal jatuh tempo dan bentuk kepemilikan atas modal perusahaan. Pada sisi aset,aset lancar disajikan berdasarkan tingkat likuiditas atau seberapa cepat aset tersebut dijual/dikonversi menjadi kas dan aset tidak lancar disajikan berdasarkan umur ekonomis aset.

Kewajiban lancar dan tidak lancar disajkan berdasarkan umur jatuh temponya kerwajiban tersebut. Dan modal pemegang saham disajikan sesuai bentuk kepemilikiannya. Pada perusahaan dengan bentuk kepemilikan sole propietorships dan partnerships, modalnya masing-masing terdiri atas modal pemilk dan modal para sekutu (partner).

Sementara itu untuk perusahaan dengan bentuk corporation, modal nya terdiri atas dua poin utama yaitu modal saham (capital stock) dan laba ditahan (retained earnings). Laporan posisi keuangan perusahaan secara ringkas seperti yang terlihat sebagai berikut;

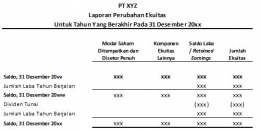

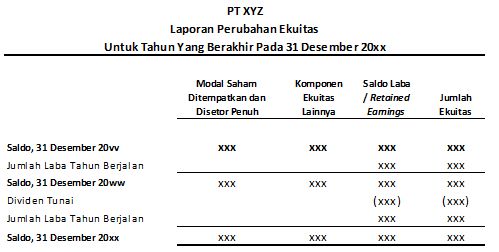

Pada Sole proprietorships & Partnerships terdiri atas saldomodal pada awal periode, laba rugi selama periode berjalan, prive selama periode berjalan (penarikan dana perusahaan oleh pemilik – jika ada) dan saldo modal pada akhir periode. Sementara itu, pada Corporation terdapat bentuk unik yaitu laba ditahan (retained earnings).

Laba ditahan ini merupakan hasil operasi perusahaan dari laporan laba rugi yang diinvestasikan kembali kedalam perusahaan setelah dikurangi dividen (jika ada). Laba ditahan terdiri atas saldo laba ditahan pada awal periode, saldo laba ditahan selama periode berjalan, dividen (jika terdapat pengumuman pembagian dividen selama periode berjalan) dan saldo laba ditahan pada akhir periode.

Sementara itu untuk tujuan khusus,laba ditahan dapat dipisahkan menjadi laba ditahan dicadangkan dan laba ditahan tidak dicadangkan. Secara ringkas laporan modal pemilik terlihat sebagai berikut;

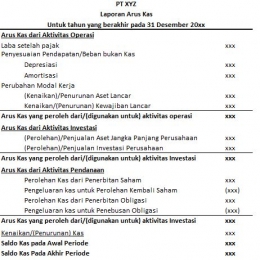

Aktivitas operasi perusahaan berkaitan dengan aktivitas bisnis normal perusahaan yang berulang, aktivitas investasi berkaitan dengan perolehan dan pelepasan aktiva jangka panjang dan investasi yang miliki perusahaan, dan aktivitas pendaaan berkaitan dengan perolehan pendaaan perusahaan dan pelunasan utang yang digunakan untuk mendanai aktivitas perusahaan.

Terdapat poin penting yang membedakan antara laporan arus kas dan laporan keuangan lainnya, yaitu dasar pencatatan. Pada laporan laba rugi dan laporan posisi keuangan dasar pencatatanya yaitu accrual basis, sementara itu dasar pencatatan laporan arus kas yaitu cash basis.