Halo para pembaca, tulisan ini merupakan tulisan pertama saya dan bertujuan untuk memberikan gambaran secara umum dan ringkas mengenai laporan keuangan perusahaan. Laporan keuangan secara umum merujuk pada seperangkat laporan perusahaan atas kinerja operasional, posisi keuangan, perubahan modal pemilik, laporan atas arus kas dan penjelasan tambahan atas laporan keuangan suatu periode tertentu berkaitan dengan aktivitas perusahaan.

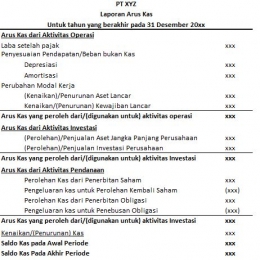

Di sisi lain, laporan keuangan yang dibuat oleh perusahaan merupakan bentuk tanggungjawab manajemen kepada pemilik perusahaan atas sumberdaya ekonomi yang dipercayakan kepadanya untuk dikelola. Sumber daya ekonomi tersebut dikelola perusahaan dalam berbagai aktivitas yang kemudiandilaporkan dalam tiga kategori utama yaitu aktivitas operasi, aktivitas investasi dan aktivitas pendanaan.

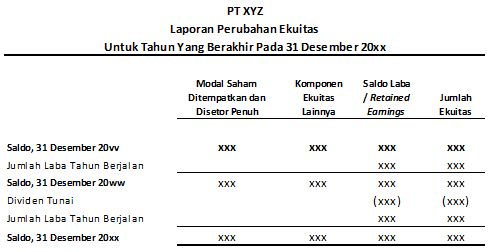

Seperti yang telah disebutkan diatas, laporan keuangan merupakan seperangkat laporan keuangan yang terdiri atas; (1) Laporan laba rugi (Income Statement), (2) Laporan posisi keuangan (Statement of Financial Position), (3) Laporan perubahan modal pemilik (Statement of Ownerships Equity), (4) Laporan arus kas (Cash Flow Statement) dan (5) Catatan atas laporan keuangan (Notes to The Financial Statement).

Laporan keuangan ini adalah bahasa bisnis perusahaan yang disajikan dalam ukuran satuan moneter (mata uang) kepada pihak-pihak yang berkepentingan. Sementara itu item-item yang terdapat dalam laporan keuangan tergantung pada core business activity dan aktivitas lain yang dilakukan oleh perusahaan.

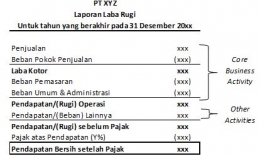

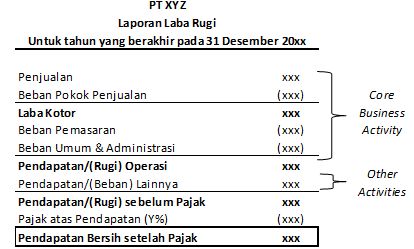

Laporan laba rugi merupakan laporan perusahaan atas kinerja operasi perusahaan selama periode tertentu. Laporan ini terdiri atas; (1) Pendapatan dan Beban dari aktivitas utama perusahaan (core business activity) diantaranya; (a)Pendapatan dari aktivitas utama perusahaan, (b) Biaya pokok atas pendapatan (cost of services/cost of goods sold/cost of goods manufacturing), (c) Beban Penjualan dan (d) Beban Umum dan administrasi. (2) Pendapatan dan beban lainnya yang bukan merupakan aktivitas utama perusahaan diantaranya keuntungan/rugi dari penjualan aktiva tetap perusahaan, dsb. Secara umum ilustrasi laporan laba rugi sebagai berikut;

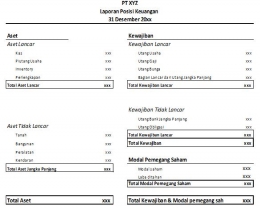

Laporan posisi keuangan merupakan laporan atas posisi/kondisi keuangan perusahaan pada tanggal tertentu. Laporan ini terdiri atas tiga kategori utama yaitu (a) aset, (b) kewajiban dan (c) modal pemilik. Sebagai penjelasan singkat; aset yaitu sumber daya ekonomi yang dimiliki atau dikuasai oleh perusahaan, kewajiban yaitu kewajiban atau hutang yang harus dilunasi oleh perusahaan kepada pihak lain dan modal dapat dikatakan sebagai hak residual pemilik atas aset setelah dikurangi kewajiban perusahaan.

Aset perusahaan secara umum selanjutnya dipisahkan menjadi aset lancar dan aset tidak lancar. Aset lancar yaitu aset yang dapat dikonversi menjadi kas atau dijual dalam waktu kurang darisatu tahun kalender atau satu periode siklus bisnis perusahaan tergantung mana yang yang lebih lama.

Sementara itu aset tidak lancar yaitu aset yang memilki umur ekonomis diatas satu tahun kalender atau satu periode siklus bisnis perusahaan tergantung mana yang yang lebih lama. Selain berdasarkan umur ekonomis, aset juga dapat dipisahkan menjadi aset berwujud dan aset tidak berwujud. Yang termasuk aset tidak berwujud diantaranya hak paten, lisensi, dsb.

Kewajiban perusahaan dikelompokan menjadi dua kategori utama yaitu kewajiban lancar dan kewajiban tidak lancar. Kewajiban lancar yakni kewajiban yang harus dilunasi atau memiliki waktu jatuh tempo kurang dari satu tahun kalender atau satu siklus bisnis perusahaan tergantung mana yang lebih lama. Sebaliknya kewajiban tidak lancar yaitu kewajiban yang memiliki waktu jatuh tempo atau dilunasi lebih dari satu tahun kalender atau satu siklus bisnis perusahaan.

Modal perusahaan seperti yang telah disebutkan diatas merupakan hak klaim residual atas aset setelah dikurangi kewajiban perusahaan. Modal perusahaan memiliki nama dan komponen yang berbeda-beda tergantung pada bentuk kepemilikan perusahaan.