Wajib Pajak (WP) memiliki kewajiban untuk menghitung, membayar, dan melaporkan pajak atas setiap kegiatan ekonomi yang dilakukan. Sistem pemungutan yang berpusat pada diri wajib pajak sendiri disebut self assesment system. Meski demikian, petugas dan otoritas pajak yang berwenang akan memeriksa perhitungan, pembayaran, dan pelaporan pajak yang dilakukan oleh wajib pajak.

Selain itu juga akan dilakukan penagihan atas utang pajak yang belum dibayarkan oleh wajib pajak. Aturan mengenai penagihan tersebut dinyatakan dalam Peraturan Menteri Keuangan Republik Indonesa Nomor 189/PMK.03/2020 tentang Tata Cara Pelaksanaan Penagihan Pajak atas Jumlah Pajak yang Masih Harus Dibayar.

Sistem pemungutan pajak melalui self assesment system dengan tetap terdapat penagihan dan pemeriksaan dari otoritas pajak menimbulkan pertanyaan bagi wajib pajak. Apakah sebenarnya wajib pajak itu dipercaya ataukah tidak?

Apakah sistem tersebut menyebabkan terjadinya perbedaan penafsiran antara wajib pajak dengan otoritas pajak sehingga menimbulkan perbedaan nilai pajak. Perbedaan penafsiran dan adanya celah-celah dalam regulasi perpajakan menjadi tantangan tersendiri, baik bagi wajib pajak maupun bagi petugas pajak.

Hal tersebut tidak dapat dihindari dan bukan merupakan kesalahan kedua pihak. Sebab masing-masing pihak hanya menjalankan kewajiban sesuai peran masing-masing.

PMK Nomor 189/PMK.03/2020 disusun dengan pertimbangan untuk menjamin terpenuhinya hak dan kewajiban bagi penanggung pajak dan Direktorat Jenderal Pajak. Peraturan Menteri Keuangan tersebut disusun karena diperlukan aturan mengenai tata cara penagihan pajak yang tepat dan berimbang untuk melaksanakan penagihan pajak.

Selain itu, aturan pemerintah tersebut memberikan kepastian hukum dalam pelaksanaan tindakan penagihan pajak.

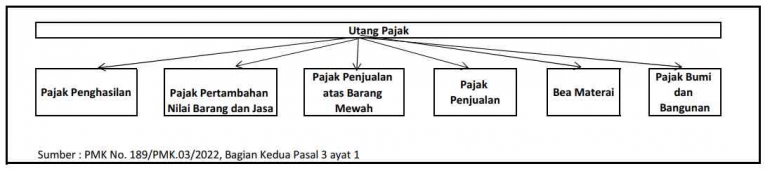

Bab I tentang Ketentuan Umum pada PMK Nomor 189/PMK.03/2020 Pasal 1 ayat 12 mendefinisikan utang pajak sebagai pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda, atau kenaikan yang tercantum dalam surat ketetapan pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan perpajakan.

Berdasarkan definisi tersebut, perhitungan utang pajak merujuk pada ketentuan peraturan perundangan atau surat ketetapan tertulis bagi wajib pajak yang dikenai sanksi administrasi. Apabila wajib pajak dapat membuktikan bahwa kewajiban perpajakan telah dilakukan dengan baik dan benar, keyakinan tersebut harus didukung oleh dokumen serta terdapat regulasi pemerintah yang mendukung.

Pada Pasal 1 ayat 27 PMK No. 189/PMK.03/2020 terdapat definisi Bantuan Penagihan Pajak. Dalam perjanjian internasional, terdapat fasilitas bantuan penagihan pajak yang dapat dimanfaatkan oleh pemerintah Indonesia dan pemerintah negara mitra untuk melakukan penagihan pajak yang dikenakan oleh negara mitra atau yurisdiksi mitra.

Konteks bantuan yang dimaksud yaitu dalam perpajakan internasional antar negara. Misal pada perusahaan yang memiliki cabang di berbagai negara.