Seiring dengan meningkatnya kebutuhan manusia, sistem barter dianggap menjadi tidak efisien lagi, maka berkembanglah sistem pembayaran dengan alat yang kita gunakan hingga sekarang yakni uang tunai (kertas dan logam). Bentuk pembayaran dengan uang tunai dirasa praktis dalam melakukan transaksi pembayaran. Namun semakin kesini, dengan semakin meningkatnya nilai nominal transaksi, maka penggunaan uang tunai dirasa cukup praktis hanya untuk transaksi-transaksi ritel yang bernilai kecil.

Oleh karena itu, mulailah bermunculan inovasi dalam alat pembayaran non-tunai yang dipadukan dengan perkembangan teknologi yakni dalam bentuk non-tunai. Alat pembayaran non-tunai sendiri ada yang berbentuk paper based atau yang kita kenal dalam bentuk cek/bilyet giro, card based (kartu kredit dan kartu debit), hingga electronic based seperti e-money dan mobile money.

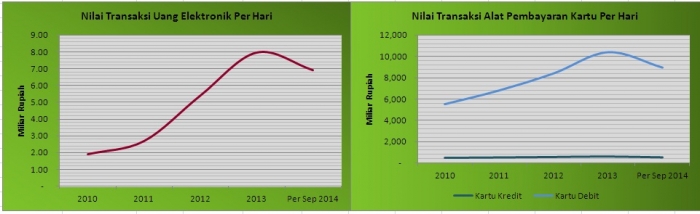

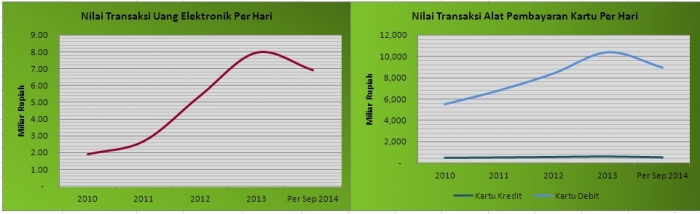

Perkembangan transaksi secara non tunai secara card based dan electronic based di Indonesia menunjukkan pertumbuhan yang cukup baik seperti yang ditunjukkan oleh gambar berikut ini (berdasarkan data dari Bank Indonesia):

[caption id="attachment_336472" align="aligncenter" width="630" caption="Nilai Transaksi Non Tunai Per Hari, Sumber: Bank Indonesia"]

Dari segi nilai transaksi per hari, transaksi dengan menggunakan kartu debit mendominasi dengan nilai transaksi mencapai Rp5,5 triliun/hari pada tahun 2010. Nilai ini meningkat menjadi Rp8,9 triliun/hari per September 2014. Sementara untuk uang elektronik nilai rata-rata transaksi per hari pada periode yang sama yakni dari Rp1,9 miliar/hari pada tahun 2010 menjadi Rp6,9 miliar/hari per September 2014. Dari segi pertumbuhan, nilai transaksi per hari dengan uang elektronik tercatat mengalami pertumbuhan tertinggi yakni hingga 4 kali lipat dari tahun 2010 hingga tahun 2013. Sementara itu, pertumbuhan transaksi per hari dengan menggunakan kartu mencapai 2 kali lipat pada periode yang sama.

Progres Indonesia Menuju Less Cash Society

Less cash society sendiri merupakan suatu masyarakat yang dalam kehidupan sehari-harinya untuk melakukan transaksi pembayaran didominasi dengan instrumen pembayaran non-tunai terutama dengan card based dan electronic based. Bank Indonesia sendiri pada 14 Agustus 2014 lalu telah mencanangkan Gerakan Nasional Non Tunai (GNNT) untuk meningkatkan penggunaan sarana pembayaran non tunai bagi masyarakat. GNNT akan didukung dengan berbagai kegiatan edukasi bagi masyarakat tentang alat pembayaran non tunai. Sehingga diharapkan dari gerakan tersebut akan meningkatkan progres less cash society di Indonesia. Namun perlu diingat mewujudkan less cash society bukan berarti menghilangkan peran uang tunai, karena walau bagaimana pun, uang tunai juga memiliki peran yang tidak bisa dihilangkan dari aktivitas perekonomian. Maka itu dari namanya disebut less cash bukan no cash society.

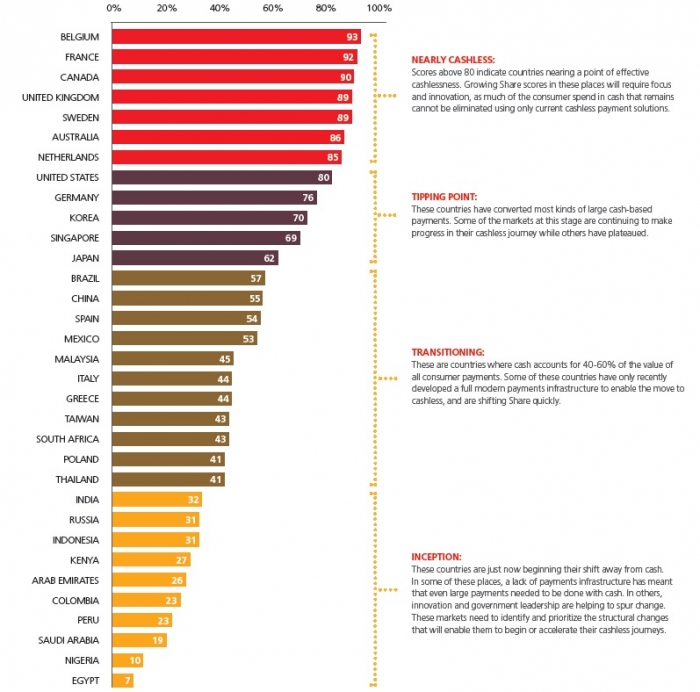

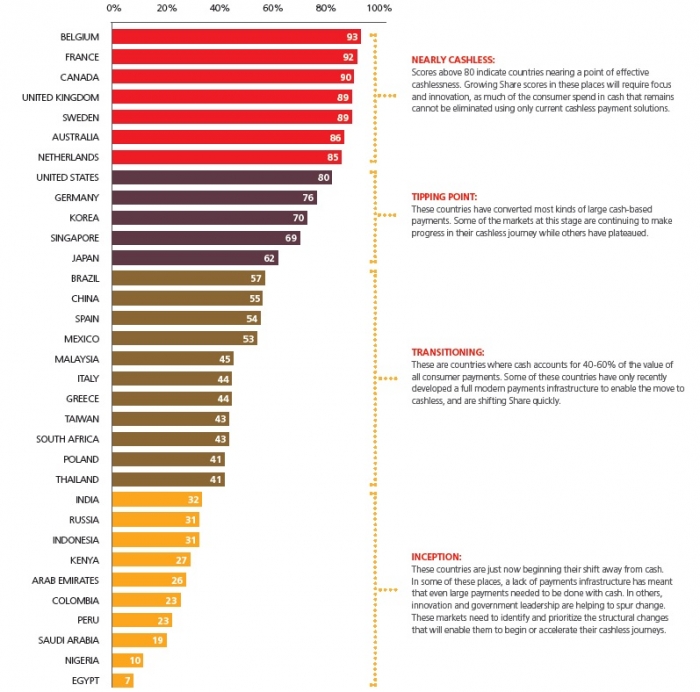

Lalu bagaimana progress less cash society di Indonesia saat ini? Berdasarkan studi yang dipublikasikan oleh MasterCard yang berjudul “The Global Journey From Cash To Cashless” tahun 2013, besar pembayaran non tunai Indonesia mencakup 31% dari total pembayaran yang dilakukan konsumen. Angka tersebut setara dengan Rusia dan hanya berada di atas Kenya dengan pembayaran non tunai mencakup 27%. Angka tersebut memberikan progress Indonesia baru pada tahap insepsi atau baru memulai beralih ke pembayaran non tunai. Sementara negara yang berada di peringkat paling atas yakni Belgia dengan cakupan pembayaran non-tunai hingga 93%. Untuk peringkat lengkapnya dapat dilihat pada gambar dibawah ini:

[caption id="attachment_336473" align="aligncenter" width="558" caption="Fase Less Cash Society Global, Sumber: MasterCard, 2013"]

Dari perspektif mikro, bentuk-bentuk instrumen pembayaran non tunai khususnya yang electronic based telah berkembang pesat beberapa tahun kebelakang ini. Penulis telah menyinggung contoh-contoh e-money dari artikel penulis sebelumnya yang berjudul “Branchless Banking Lebih Dari Sekedar Jargon Marketing”. Dari artikel tersebut diidentifikasi penyedia e-money biasanya dilakukan oleh bank, perusahaan telekomunikasi, dan perusahaan independen lainnya. Untuk provider bank, BCA menjadi pemimpin di e-money dengan brand Flazz yang telah beredar sekitar 5 juta kartu. Dari segi diversifikasi, Bank Mandiri memiliki variasi produk e-money seperti E-Toll Cards untuk membayar tiket masuk jalan tol, Indomaret Card untuk berbelanja di gerai minimarket Indomaret, GazCard untuk pengisian bensin, dan yang paling baru adalah Mandiri E-Cash yakni model e-wallet. Bank lainnya yakni BNI dengan produk TapCash, BRI dengan produk BRIZZI, Bank CIMB Niaga dengan rekening ponselnya, Bank DKI dengan JackCard yang bisa digunakan untuk membayar angkutan umum Busway dan beberapa jalur kereta api, dan bank-bank lainnya.

Provider perusahaan telekomunikasi juga telah gencar meluncurkan produk electronic based money khususnya e-wallet atau dompet elektronik seperti TCash dari Telkomsel, Dompetku dari Indosat, XL Tunai dari XL Axiata. Selain itu ada juga e-wallet dari provider independen lainnya yakni DokuWallet, SkyCard, FinChannel, dll.